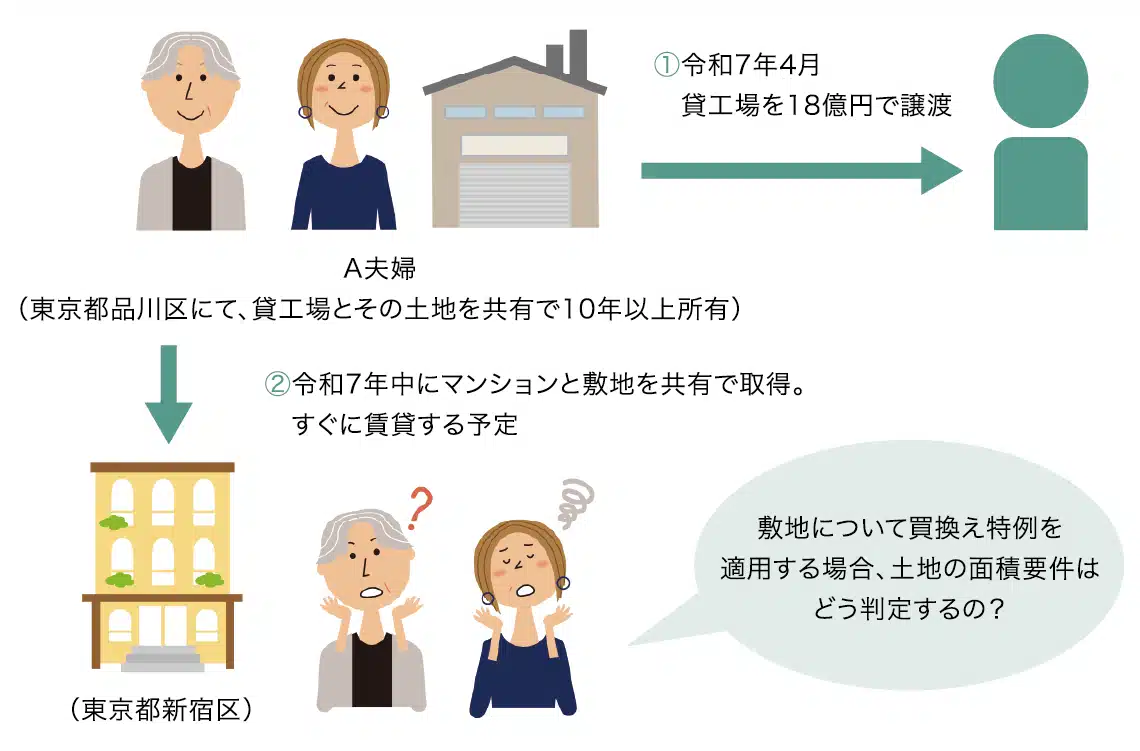

Aさん夫婦は、共有(持分2分の1)で東京都品川区に所有する貸工場とその敷地(所有期間は10年超)を所有していましたが、令和7年4月に総額18億円で譲渡しました。Aさん夫婦は、その譲渡代金により令和7年中に東京都新宿区所在のマンション1棟と敷地を共有で取得し、直ちに賃貸する予定です。

この不動産の買換えについて、Aさん夫婦は租税特別措置法37条1項3号の「特定の事業用資産の買換え特例」(3号買換え)の適用を考えています。3号買換えでは、土地を買換資産にする場合には面積が300㎡以上という要件(以下「面積要件」)があると聞きましたが、Aさん夫婦のように買換資産の土地を共有で取得するときには、その面積要件はどのように判定しますか。

事例のイメージ

Answer

共有で取得する土地を買換資産とする場合の面積要件は、その土地の全体の面積にその者の共有持分の割合を掛けて計算した面積を、その者が取得した土地等の面積として、これが300㎡以上かどうかにより判定します。

1.特定の事業用資産の買換え特例のあらまし

(1)概要

個人が特定の事業用資産(譲渡資産)を譲渡し、一定期間内に特定の資産(買換資産)を取得して、取得の日から1年以内に事業の用に供する場合、一定の要件のもと、①譲渡資産の譲渡による収入金額が買換資産の取得価額以下である場合は、その譲渡資産のうち収入金額の80%(原則)に相当する金額を超える金額に相当する部分、②譲渡資産の譲渡による収入金額が買換資産の取得価額を超える場合は、その譲渡資産のうち、その買換資産の取得価額の原則80%(Aさん夫婦のように、東京23区内の事業用資産を譲渡して23区内の事業用資産に買い換える場合は80%となる)に相当する金額を超える金額に相当する部分の譲渡資産の譲渡があったものとして、譲渡所得の金額が計算されます。これが租税特別措置法37条1項の「特定の事業用資産の買換え特例」です。この特例の適用により、譲渡益の一部に対する所得税の課税を将来に繰り延べることができます。特定の事業用資産の買換え特例のうち、適用要件が緩やかなため利用されることが多いのが同項の3号買換えです(国税庁 No.3405 事業用の資産を買い換えたときの特例)。

(2)届出要件

令和6年4月1日以後、同一年中に譲渡資産の譲渡と買換資産の取得をした場合には、上記(1)の特例を受けるためには、譲渡資産の譲渡日または買換資産の取得日のいずれか早い日を含む「3月期間*」の末日の翌日から2カ月以内に、この特例の適用を受ける旨、および取得見込資産または譲渡見込資産の種類等を記載した届出書を、納税地の税務署長に提出することが必要となりました。提出期限内に届出書の提出がない場合は、この特例の適用を受けることができません。たとえばAさん夫婦の場合、令和7年4月に譲渡資産を譲渡しているので、同年8月31日までに届出書を提出する必要があります(国税庁「特定の事業用資産の買換えの特例の適用を受けるためには事前に届出が必要です(令和6年6月)」)(租税特別措置法通達37-7)。

※「3月期間」とは、1月1日~3月31日、4月1日~6月30日、7月1日~9月30日、10月1日~12月31日の各期間をいう。なお、各期間の提出期限は、5月末日、8月末日、11月末日、翌年2月末日となります。

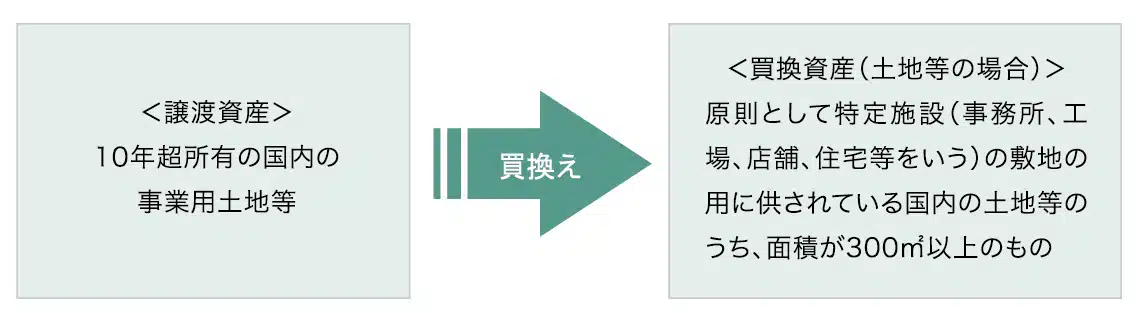

2.土地を3号買換えの買換資産とする場合の要件

3号買換えについては、買換資産である土地の用途に限定がないことを踏まえ、より付加価値の高い資産への買換えを促進し、経済の活性化を図るとの目的を明確化する観点から、土地を買換資産とする場合には、次の(1)と(2)の要件が追加されています。

(1)次の①または②のいずれかに該当すること

①事務所、住宅その他これらに類する施設で、福利厚生施設以外のもの(特定施設の敷地の用に供されるもの〈その特定施設に係る事業の遂行上必要な駐車場の用に供されるものを含む〉)

②駐車場の用に供されるもののうち一定のもの

(2)その面積が300㎡以上のものであること(これが前記の「面積要件」)

3号買換えの概要

3.共有で取得する土地を買換資産とする場合の面積要件の考え方

前記2.(2)の面積要件については、Aさん夫婦のように買換資産として土地等の共有持分を取得した場合、土地等の共有持分の効果は、その共有地の全体に及ぶことから、共有地の全体の面積を基礎として面積要件を判定すると考えることもでき、3号買換えの面積要件の判定をどのように行うのかという問題が生じます。

この問題について、国税庁は租税特別措置法通達37-11の14において、買換資産となる土地等を共有で取得した場合の面積要件の判定方法を明らかにしています。具体的には、その者が取得した土地の全体の面積に、その者の共有持分の割合を掛けて計算した面積を、その者が取得した土地の面積として、面積要件を判定することになります。したがって、Aさん夫婦が、譲渡資産と同じ共有持分2分の1で買換資産の土地を取得する場合、その土地の面積は600㎡以上であることが必要となります。

税理士法人タクトコンサルティング

情報企画部部長 税理士

山崎 信義

2001年タクトコンサルティング入社。相続、譲渡、事業承継から企業組織再編まで、資産税を機軸にコンサルティングを行う。中小企業庁「『事業引継ぎガイドライン』改訂検討会」委員などを歴任。著書に『不動産組替えの税務Q&A』(大蔵財務協会)、『事業承継 実務全書』(日本法令)など。