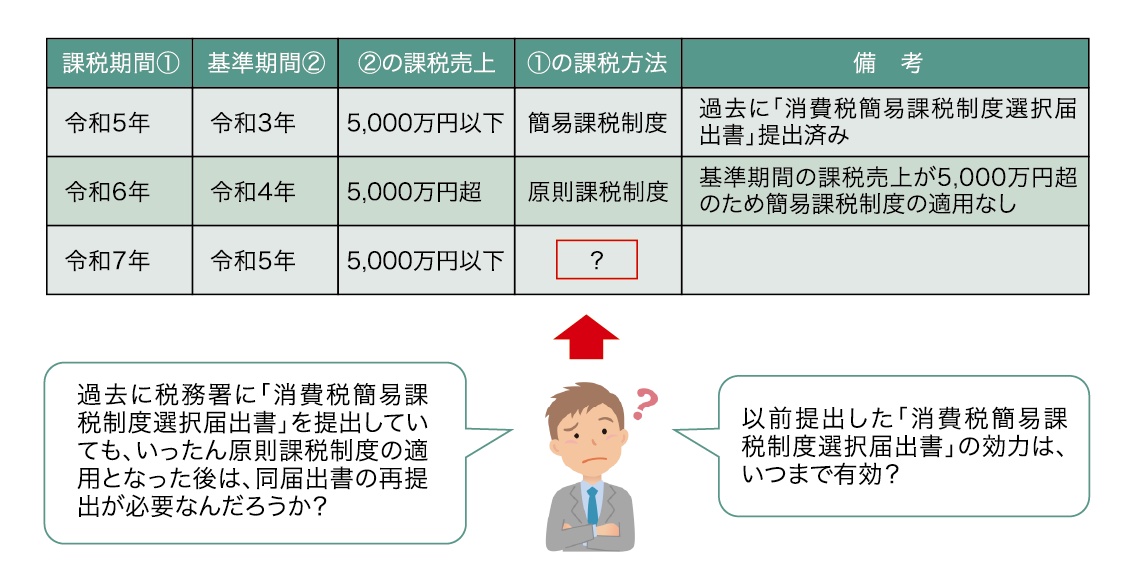

Aさんは、店舗・事務所の賃貸業を営み、毎年の賃貸収入(課税売上)がおおむね4,000万円程度だったことから、過去に「消費税簡易課税制度選択届出書」を提出し、簡易課税制度の適用を受けていました。しかし、令和6年分の消費税は、基準期間である令和4年に貸店舗の譲渡をしたことで課税売上が5,000万円を超え、簡易課税制度の適用を受けることができませんでした。

Aさんの令和7年分の消費税については、あらためて「消費税簡易課税制度選択届出書」を提出していないことから、基準期間である令和5年の課税売上が5,000万円以下であっても、簡易課税制度の適用を受けることはできないのでしょうか。

Answer

過去に「消費税簡易課税制度選択届出書」を提出し、簡易課税制度の適用を受けていた事業者が、基準期間の課税売上が5,000万円を超えることにより簡易課税制度を適用することができなくなった場合において、その後の課税期間において基準期間の課税売上が5,000万円以下となったときは、その課税期間の初日の前日までに「簡易課税制度選択不適用届出書」を提出している場合を除き、再び簡易課税制度が適用を受けることができます。

1.消費税の簡易課税制度のあらまし

消費税の納付税額は、原則、課税期間(個人事業者は原則その年1月1日~12月31日、法人はその事業年度)中の消費税が課税される取引(課税売上)に係る消費税額から、事業に係る資産の取得やサービスの提供を受けること(課税仕入れ等)に係る消費税額を控除(仕入税額控除)して計算します。これを「原則課税制度」といいます。

ただし、課税事業者(注)のうち、その課税期間の基準期間における課税売上高が5,000万円以下の事業者は、その課税期間の初日の前日まで(つまり、適用を受けようとする課税期間の前課税期間中)に、消費税簡易課税制度選択届出書(以下「選択届出書」)を提出することにより、課税売上に一定のみなし仕入率(不動産賃貸業は40%)を掛けて仕入税額控除の金額を計算することができます。これを「簡易課税制度」といいます。

(注)基準期間(個人事業者の場合はその年の前々年、事業年度が1年の法人の場合は、その事業年度の前々事業年度)における課税売上が税抜1,000万円超であることにより、消費税の納税義務がある事業者をいいます。

2.基準期間の課税売上が5,000万円を超えた後の簡易課税制度の適用

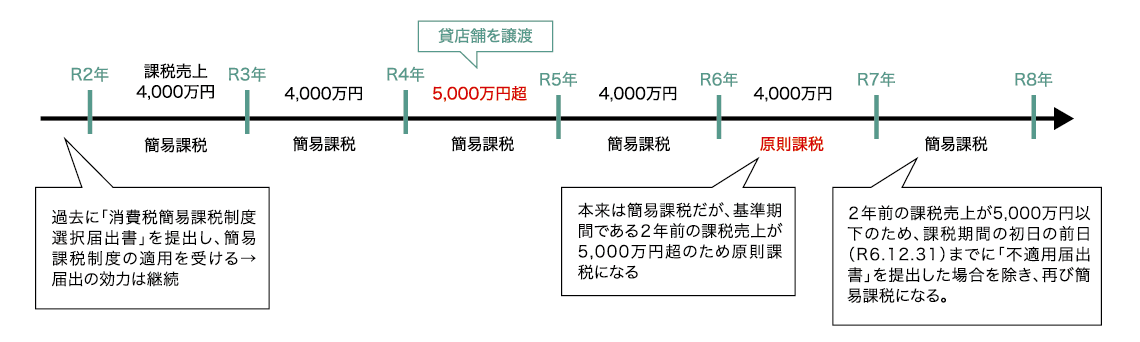

簡易課税制度は、消費税の税額計算が簡易にできることから、その基準期間の課税売上が5,000万円以下の課税事業者に広く利用されている特例です。ただ、簡易課税制度は、前記1.のとおり、その基準期間における課税売上高が5,000万円超である課税期間については適用されません。このため、選択届出書を提出した事業者について、一度でも課税期間の基準期間における課税売上高が5,000万円を超えることにより簡易課税制度を適用することができなくなった場合には、その選択届出書の提出の効力が失われ、その課税期間以後は簡易課税制度の適用を受けられず、あらためて簡易課税制度を選択する場合には、あらためて選択届出書の提出が必要ではないかという疑問が生じます。

しかし、選択届出書は、原則、これを提出した日の属する課税期間の翌課税期間以後の課税期間のうち、その基準期間における課税売上高が5,000万円以下である課税期間について簡易課税制度を選択するためのものです。仮に基準期間における課税売上高が5,000万円を超える課税期間があったとしても、その後の課税期間については、その初日の前日までに「消費税簡易課税制度選択不適用届出書」(以下「不適用届出書」)を提出しない限りは、選択届出書の効力は存続します。

このため、その課税期間の基準期間における課税売上高が5,000万円を超えることにより、その課税期間について簡易課税制度を適用することができなくなった場合であっても、その後の課税期間の基準期間における課税売上高が5,000万円以下となったときには、上記のとおり不適用届出書を提出している場合を除き、その課税期間については再び簡易課税制度が適用されます(国税庁HP No.6505簡易課税制度、注意事項〈簡易課税制度選択届出書の効力〉参照)。

今回のポイント

- 前記2.のとおり、課税期間の基準期間における課税売上高が5,000万円を超えることにより、その課税期間について簡易課税制度を適用することができなくなった場合であっても、選択届出書の効力は継続しており、不適用届出書を提出しない限り、その後の課税期間の基準期間における課税売上高が5,000万円以下となったときには、その課税期間については再び簡易課税制度が適用される。

したがって、多額の設備投資等により課税売上よりも課税仕入れの額の方が多く、基準期間における課税売上高が5,000万円以下だが消費税の還付を受けるため原則課税制度により消費税計算をしたい課税期間については、簡易課税制度の適用を受けないように事前に不適用届出書を提出しておく必要がある。

税理士法人タクトコンサルティング

情報企画部部長 税理士

山崎 信義

2001年タクトコンサルティング入社。相続、譲渡、事業承継から企業組織再編まで、資産税を機軸にコンサルティングを行う。中小企業庁「『事業引継ぎガイドライン』改訂検討会」委員などを歴任。著書に『不動産組替えの税務Q&A』(大蔵財務協会)、『事業承継 実務全書』(日本法令)など。