日本経済の本格的な回復を待たずして2021年が過ぎていきました。2年目を迎えたコロナ禍が景気の足を引っ張る要因であったことはいうまでもありません。加えて、2020年後半以降の景気を牽引してきた製造業のつまずきも、景気回復の息切れ感につながりました。こうした経済情勢の中、2021年の不動産市場は弱さと底堅さが入り交じるような姿をみせました。はたして、2022年の市場は明るさを取り戻すことができるのでしょうか。

2年目のコロナ禍となった2021年の不動産市場

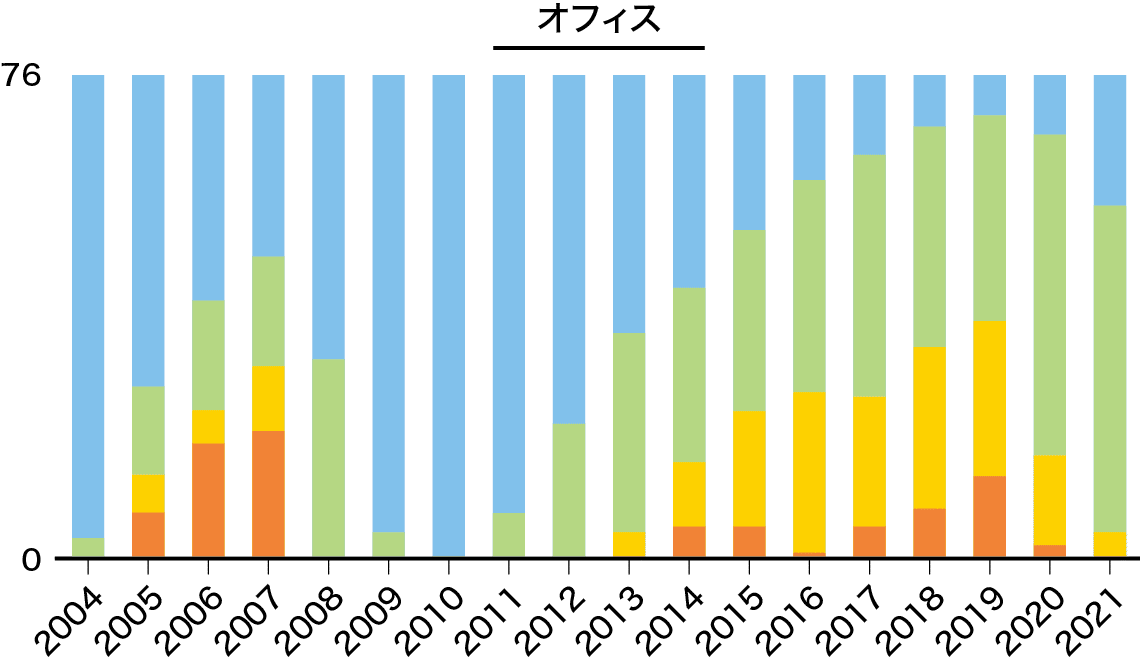

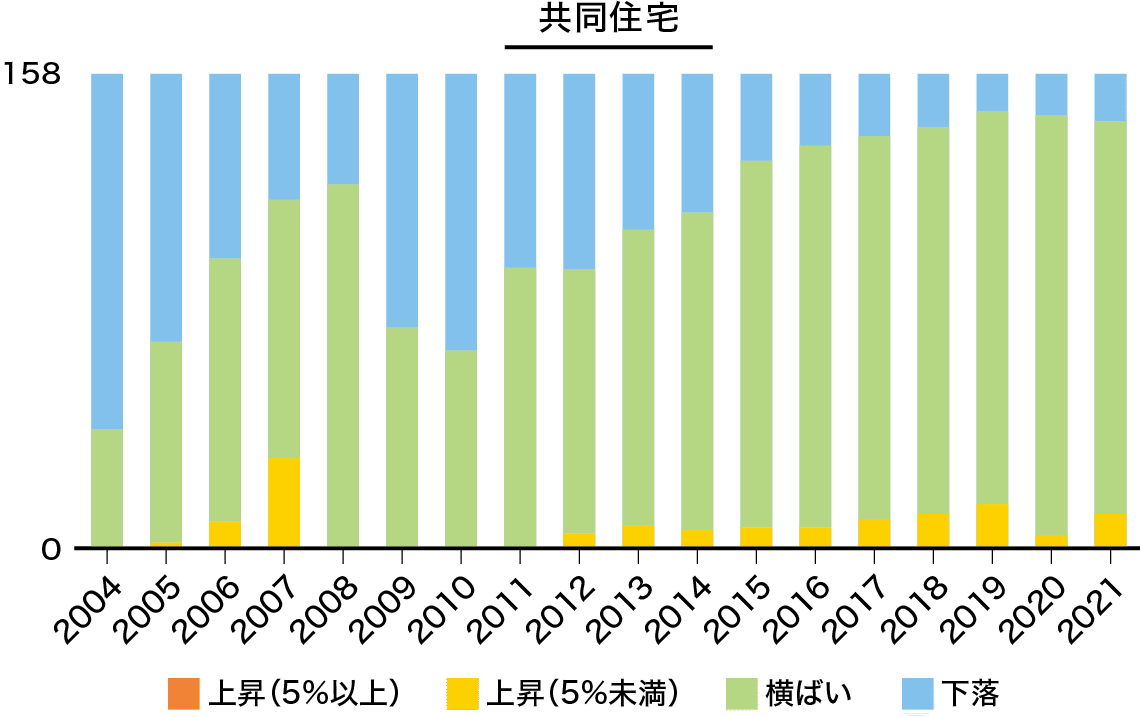

コロナ禍の収束に時間を要する間、対面型サービス産業の回復が立ち後れ、その受け皿となる商業施設や飲食店舗の苦しい状況が継続しました。これに加えて想定外の弱さを見せたのがオフィス賃貸市場です。主要都市におけるオフィス空室率は2021年を通じて明確に上昇しました。多くの都市で賃料が下落している様子も観察されます。日本不動産研究所の「全国賃料統計」によると、2021年9月末までの1年間でオフィス賃料が上昇した都市の数は前年より減少し、下落した都市の数が増加しました。そしてこれはコロナ禍以降も大きな変調がみられない共同住宅賃料の動向と対照的です(図1)。

図1 オフィス賃料および共同住宅賃料の騰落都市数の推移

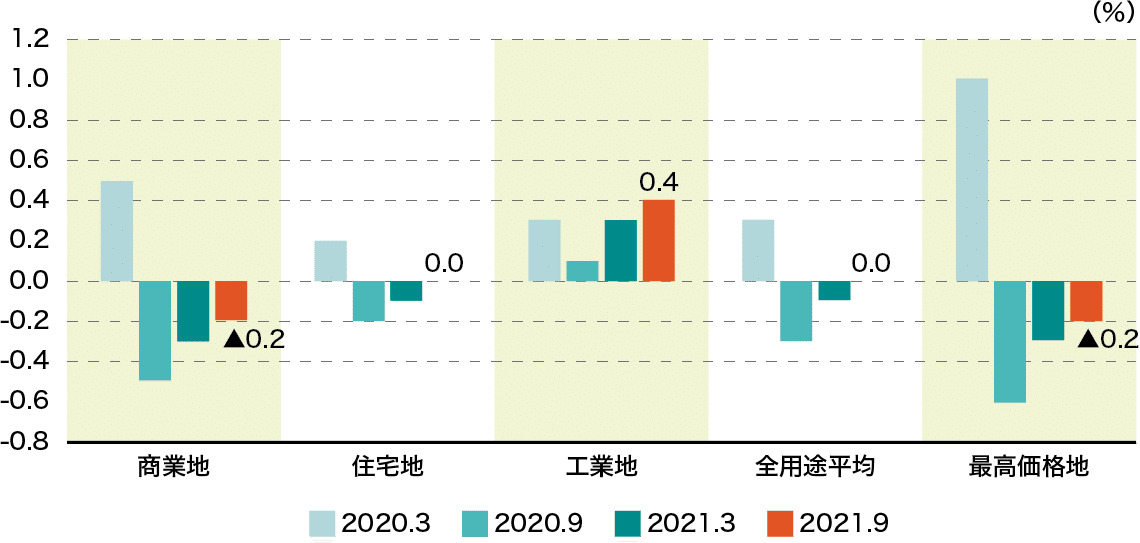

その一方、不動産市場の底堅さという点においては地価が下げ止まりに向かっていることを指摘したいと思います。日本不動産研究所の「市街地価格指数」で地価の動向を振り返ると(図2)、商業地については2020年9月末までの半年間の変動率が大きくマイナスに振れ、その後マイナス幅は徐々に縮小しています。住宅地については直近の調査で早くも下げ止まりを示しました。工業地に至っては物流施設の需要を背景として、地価の上昇率がコロナ禍以前をむしろ上回っています。新型コロナウイルス感染症が拡大した当初は、先行きの不透明性が強かったことから地価も大きく押し下げられたのですが、その後は曲がりなりにも感染症が経済活動に与える影響が明確になり、それにつれて狼狽売り的な地価下落は解消されたと解釈できます。

図2 全国の地価の半年間変動率の推移

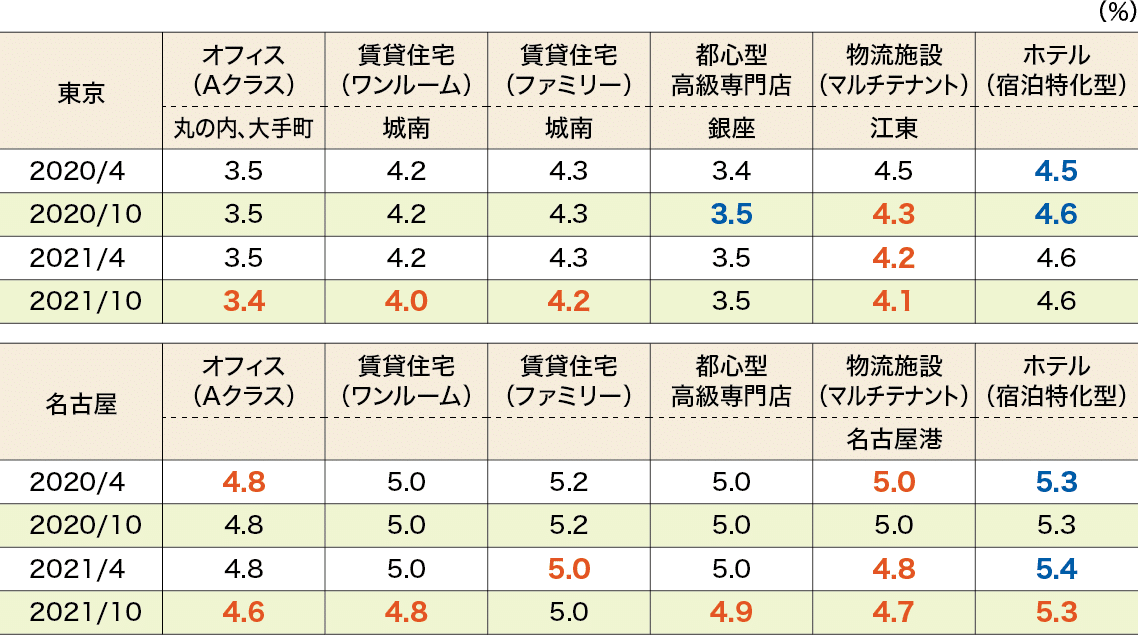

実際、不動産投資市場における投資家の物件取得意欲は再び強気化しています。「不動産投資家調査®」によれば、今後1年間で「新規投資を積極的に行う」と考える投資家の割合は高水準を保っています。それに加えて、足下では期待利回りの低下が観察されます。ここで「期待利回りの低下」とは、投資家が不動産投資に対して要求する基準が緩和することを示しており、すなわち投資家の姿勢が前向きになったものと読み替えることができます。一例として、図3には東京および名古屋における主要アセットの期待利回りの推移を示しました。コロナ禍による期待利回りの上昇は既に一巡し、足下では横ばいないし下落を示すアセットが多くなっています。とりわけ、前記のとおり賃貸市場に弱さがみられたオフィスや、コロナ禍の影響を直接的に受けている都心型商業施設やホテルなどにおいても期待利回りの低下がみられたことが印象的です。コロナ禍が終息して不動産市場が正常化することを見越した上で、不動産投資機会を見出そうとする投資家の積極性がここに表れています。

図3 東京および名古屋における主要アセットの期待利回りの推移

出所:日本不動産研究所「不動産投資家調査®」

オフィス賃貸市場を取り巻く不透明感

コロナ禍の当初は、オフィス賃貸市場に対する悪影響は比較的軽微であるとみられていました。しかしふたを開けてみれば、2021年を通じてオフィス賃貸市場が想定外の弱さをみせたことは前述のとおりです。これまでの経験則として、景気が悪化して企業が業容拡大の意欲を失うと、企業がオフィスを拡張する動機も減退し、主要都市におけるオフィス空室率が上昇する、という関係性が知られています。しかし2021年のオフィス空室率の上昇ペースは、そうした経験則では説明できないほどの速さでした。そこには、コロナ禍以降の平時の働き方としてリモートワークが定着することを見越した企業によるオフィス床の再編・合理化の動きがあったものと推測できます。通常、企業がオフィスの移転を実現するためには年単位の時間を要します。今後もそうしたオフィス床の再編・合理化ニーズが一層顕在化するとなれば、景気が回復してもオフィス賃貸市場の改善が実感しにくい状況が続くかもしれません。

そして肝心の景気そのものにも足下でもたつき感がみられます。2021年の年頭から世界的な半導体不足による製造業の供給制約が意識されていましたが、日本については2021年の前半までは生産・輸出ともに好調なまま乗り切ることができました。ところが2021年の後半に至ると、半導体不足に加えて東南アジア諸国における感染拡大に起因するサプライチェーンの遅延、さらには資源価格の高騰も日本企業の足を引っぱるようになりました。これまでのところ日本企業が業容拡大意欲を失っているとはいえず、景気が腰折れするような可能性が高いとはいえません。しかし製造業における生産活動の低調や企業収益の圧迫を主因として、景気のもたつき感が解消するまでに一定の時間を要するリスクは高そうです。そのようなリスクが現実のものとなれば、オフィス賃貸市場の改善が実感できる時期は一層後ろ倒しになることでしょう。

安定感を見せる住宅市場

オフィス賃貸市場に比べると、住宅市場の見通しは明るさを保っています。コロナ禍にあっても、日本において雇用・所得環境が大きく損なわれることはありませんでした。2021年を通して失業率は低位に抑制されましたし、求人倍率も既に下げ止まりました。雇用者数も横ばいないし増加傾向にあります。賃貸市場においても売買市場においても、住宅の実需が損なわれたとはいえない状況です。

マンション価格は新築・中古ともに緩やかな上昇基調をたどり、住宅着工戸数は持家を中心に回復しています。住宅の賃貸市場についても、例えば不動産証券化協会が公表するデータなどを参照しても住宅賃料が下落しているような証拠は見当たりません。

コロナ禍への対応として政府は雇用の維持に慎重に目配りしています。しかも昨今、政府は企業に対して賃上げを積極的に呼びかけています。こうした政策効果によって今後も雇用・所得環境が維持されれば、住宅市場を取り巻く状況にも大きな変化はなく、したがってこれまでと同様に市況の改善が継続するものと期待できます。

なお、先ほど「住宅賃料が下落している証拠は見当たらない」ということを書きましたが、それは賃貸住宅への投資がおしなべて安泰であることを意味する訳ではありませんので、その点について補足させていただきます。コロナ禍によって非正規層を中心に雇用機会が失われたことを背景に、このところ東京への人口流入が滞っています。ということは、そうした雇用者層の住まいの受け皿となっていた住宅に対する需要も減退していると考えられます。それにもかかわらず住宅賃料の下落が明確でないということは、賃料の下落によって賃貸住宅の需給緩和が解消に向かっているのではなく、競争力の劣る物件が空室になっているに過ぎない、ということを意味しています。住宅賃料が下がらないという事実は、朗報であるどころか、むしろ優勝劣敗の厳しい現実を私たちにみせつけているのです。

逆に、住宅はバブルではないのか?

住宅価格が上昇基調にあると、逆に住宅市場にバブルが生じているのではないか、ということも気になります。結論から申し上げれば、日本の住宅価格に“バブル崩壊”のような劇的な変化が生じる可能性は低いと考えられます。あいにく“バブル”が生じているかどうかを直接観測することはできませんが、現在の日本の住宅市場が“バブル”でないことを示すいくつかの傍証を挙げることは可能です。

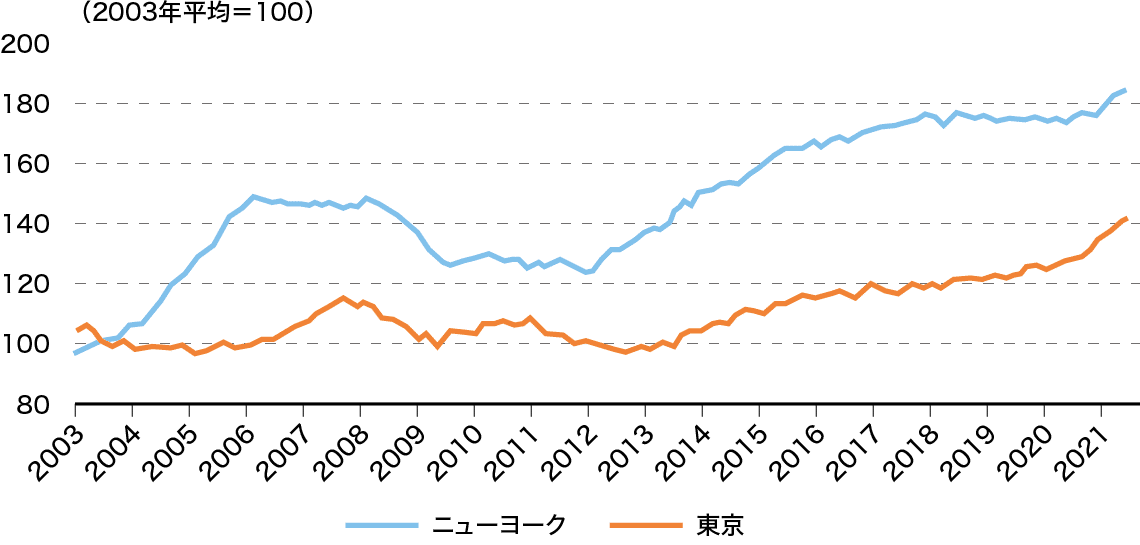

まず、これまでの日本の住宅価格の高騰が異常なハイペースであったかというと、必ずしもそうとはいえません。例えば東京のマンション価格を示すさまざまな統計をみると、2012年頃を直近の底にして、足下までに5割~6割程度上昇したことを示す指標が多いのですが、それを年率に直せば5~6%程度です。これに対して、諸外国においてはより足早な価格上昇を経験した都市も少なくありません。たとえばニューヨークでは、サブプライムローン問題が顕在化するまでの数年間(2004~2006年頃)、年率1割~2割程度の住宅価格上昇がみられました。また金融危機後の市況回復期(2013年~2014年頃)にも年率1割程度の上昇ペースを記録しました(図4)。

図4 ニューヨークと東京のマンション価格の推移

また住宅バブルの形成過程においては、住宅の価格上昇ペースが賃料上昇ペースを上回りがちです。この点、国際通貨基金(IMF)はそれらの乖離を国際比較できる資料として、主要な国における住宅の価格/賃料比率の5年間の変化をデータとグラフで示しています(“IMF Global Housing Watch”)。これによると、日本における住宅の価格/賃料比率の上昇率は、58か国中43位でした(2020年第4四半期時点)。

同様に、住宅バブルの形成によって、住宅の価格上昇ペースが人々の所得の増加ペースを上回る、ということも起こりがちです。これも“IMF Global Housing Watch” で確かめると、日本における住宅価格/所得比率の5年間の上昇率は58か国中31位でした(2020年第4四半期時点)。これらの数値からも、諸外国と比べて日本の住宅価格が特に危険なペースで上昇している訳ではないものと読み取ることができます。

住宅バブルが生じているときは、住宅の需要者もバブルに加担するような行動や意志決定をしがちです。たとえば「将来にわたって住宅価格が上昇すると信じて、給料では返せない額の住宅ローンを組んで住宅を購入する」「転売益の獲得を期待して、資産運用のみを目的として住宅を購入する」といった行動がその典型的なパターンです。現在の日本において多くの消費者がそのような住宅購入に手を染めているでしょうか。こうした定性的な観測からも、日本の住宅市場が“バブル”ではないと結論づけることができます。

金融情勢に対する警戒は不要

不動産市場における金融環境が緩和的であることがこれまでの不動産市況を下支えしてきました。そして2022年もその前提条件が崩れる可能性は極めて低く、そのことが当面の不動産市況を見通す上での安心材料となっています。

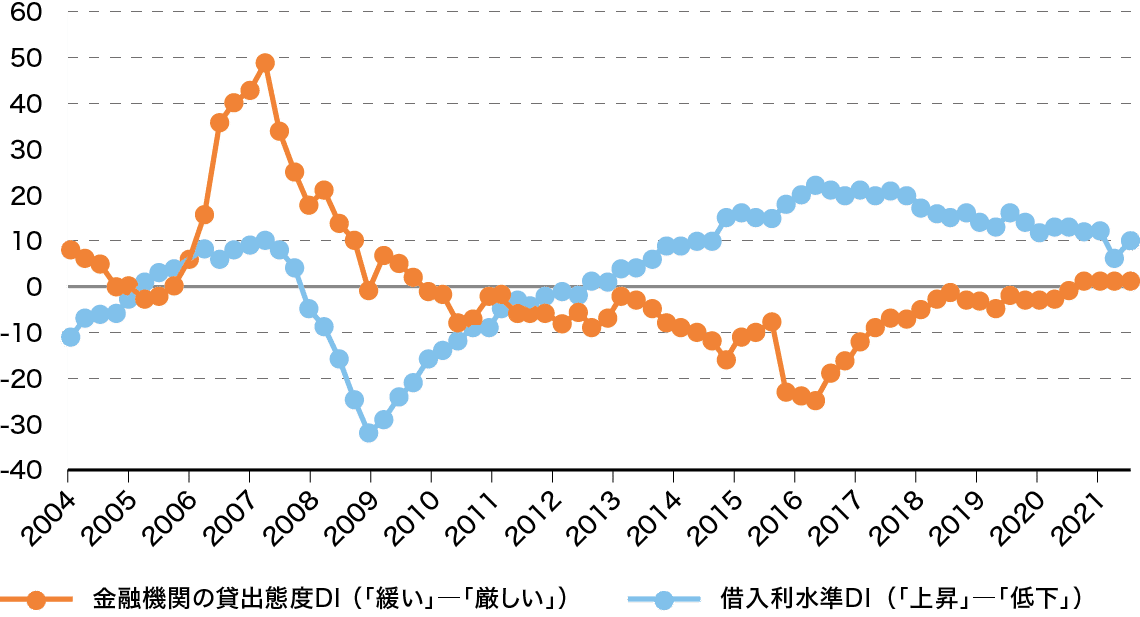

改めて振り返ってみると、コロナ禍以前の2017年頃からいわゆるアパートローンの貸出が細っていますが、それを除けば不動産業に対する貸出残高は一貫して伸び続けています。不動産業における「金融機関の貸出態度DI」はプラスの領域を推移しており、すなわち金融機関の貸出態度が「緩い」と認識する不動産会社が「厳しい」と認識する不動産会社よりも相対的に多い状態であることを意味しています。また不動産業における「借入金利水準DI」も、2016年のマイナス金利導入時のようなマイナス幅ではありませんが、足下でもゼロ近傍にあり、不動産業界において借入金利が上がったという認識が広がっていないことを示しています(図5)。

図5 不動産業における「⾦機の出態度DI」および「借⼊⾦利⽔準DI」の推移

出所:⽇本:銀行「全国企業短期経済観測調査」(日銀短観)

コロナ禍を受けて積極的な金融緩和による経済の下支えを図った世界の中央銀行の多くが、2022年は金融政策の正常化に向けて動き始めます。世界的な資源価格の高騰に伴う物価高によって金融緩和の縮小を余儀なくされる国も少なくありません。しかし日本銀行が近い将来に金融緩和の縮小に着手する、さらには金融引き締めに転じるような可能性はほぼゼロと考えて差し支えないでしょう。日銀は物価上昇率の実績が安定的に2%を超えるまで金融緩和を継続する、と宣言しています。そして消費税の影響を除けば約30年にわたって「物価上昇率2%」を経験していない日本人が、その実現を受け入れることは容易ではないはずです。確かにごく最近は人々の物価に対する見通しが切り上がっており、企業の立場からすれば仕入価格の上昇を販売価格に転嫁しやすい状況となっています。それゆえに一定程度は物価上昇圧力が強まっていくかもしれません。しかし金融政策の変更を余儀なくされるほどの物価上昇が日本で起こると憂慮するには及びません。

総括 : 実体経済が鍵を握る2022年の不動産市場

2022年を通じて、不動産をとりまく金融環境が損なわれる可能性は低いといえます。それゆえに実体経済の動向が2022年の不動産市況を左右することになります。

雇用・所得環境が既に持ち直しに向かいつつあることは、これまでの住宅市場の底堅さと整合的でした。先行きにかけて人々の住宅に対する意志決定を大きく変化させるリスクにも目配りすることは有用でしょうが、そのようなリスクが高いとまではいえません。2022年も住宅市場は底堅さを示す可能性が高いと考えられます。

一方、日本の企業活動が阻害されるリスクは相応に高そうです。製造業における供給制約の問題等が日本の景気の足を引っ張る状況が長続きすれば、企業による不動産実需の回復が後ろ倒しになりかねません。とりわけオフィス賃貸市場に関しては、テレワークの定着を見越した再編・合理化ニーズにもさらされています。2022年のうちにオフィス賃貸市場の回復を実感できるかどうか、微妙な情勢であるといわざるを得ません。

当然ながら、新型コロナウイルス感染症の再拡大の可能性は日本経済および不動産市場を取り巻く最大のリスク要因です。感染症の収束までになお一層の時間を要するような状況となれば、対面型サービス産業の受け皿となる不動産の苦境はその分だけ長続きすることになることでしょう。

一般財団法人日本不動産研究所

吉野 薫

一般財団法人日本不動産研究所にて国内外のマクロ経済と不動産市場に関する調査を担当するとともに、大妻女子大学非常勤講師、国際基督教大学非常勤講師を兼務。東京大学空間情報科学研究センター協力研究員、麗澤大学都市不動産科学研究センター研究員として研究活動にも従事している。