2023年、インボイス制度がいよいよ導入されます。われわれ不動産業者の実務ではどのようなことが起こりえるのか、専門家に解説してもらいます。

はじめに

2023年10月1日から、消費税および地方消費税(以下「消費税等」)において、適格請求書等保存方式(インボイス制度)が導入されます。この制度のポイントは、請求書等に登録番号(および税率区分ごとの消費税額等)が新たに記載されることです。制度が始まる当初から、登録番号が記載された適格請求書(インボイス)を発行するには、6カ月前までに登録を済まさなければなりません。つまり、インボイス制度に最初から対応するための登録締め切り日は2023年3月31日だということです。登録自体は簡単です。免税事業者等で記載方法が分からないときは、軽減・インボイスコールセンター※に問い合わせてください。

※消費税軽減税率・インボイス制度電話相談センター:0120-205-553(受付時間9:00~17:00/土・日・祝除く)

1.消費税等の計算について

インボイス制度を理解するために、消費税等の計算について確認します。事業者が納付する(還付される)消費税等の金額は、次の算式で求めます。

課税期間の課税売上高×税率-課税期間の課税仕入高×税率=納付する(還付される)消費税等の金額

つまり、納付税額は、課税売上げに対する消費税額等から課税仕入れに対する消費税額等を控除する(引く)ことにより求められます。この課税仕入れに対する消費税額等を控除することを、「仕入税額控除」といいます。インボイス制度が導入される2023年10月1日以降は、インボイスの保存が、仕入税額控除の要件とされます。適格請求書発行事業者でなければ、インボイスは発行できません。したがって、発行事業者になるための登録をしなければならないことになります。

(注)適格請求書の他に適格簡易請求書があります。これはスーパーやタクシー等のレシートに登録番号、税率などを記載したものをいいます。

2.インボイス制度の影響の程度

一般に不動産業といっても、さまざまな取引があります。ここでは、インボイス制度の影響について具体的に説明していきます。

(1)事業者でない者の不動産の譲渡

例えば、サラリーマンや公務員が自宅を譲渡するような場合です。消費税等は事業者が行う資産の譲渡等に課税するものであり、事業者でないサラリーマン等は、そもそもインボイスの発行事業者にはなれません。したがって、サラリーマン等の売主は手続き不要です。ただし、逆の立場からの問題が生じます。それは、不動産業者がサラリーマン等から販売用として、中古の戸建て住宅やマンションを仕入れる(購入する)ときです。サラリーマン等はインボイスを発行しないので、不動産業者はインボイスを受け取れません。この場合どうなるのかは、後述3.(2)で説明します。

(2)土地の譲渡および貸付け

土地(および土地の上に存する権利)の譲渡および貸付けは、消費税等の非課税取引です。借地権に係る更新料(および更改料)または名義書換料を受け取った場合も同様です。したがって、土地の譲渡代金や地代等を受け取った地主は、納める消費税等の額はなく、インボイスは不要です。

なお、建物を貸し付けて受け取るのは家賃であり、その敷地である土地の使用は、ここで言う土地の貸付けにはなりません。テニスコート等の施設の貸付けの場合も同様です。

(3)住宅の貸付け

住宅の貸付け(貸付期間が1カ月未満の場合を除く)は、消費税等の非課税取引です。したがって、住宅の家賃を受け取ったアパートや賃貸マンションの賃貸人(貸主=家主)は、納める消費税等の額はなく、インボイスは不要です。

(4)駐車場等の貸付け

駐車場(または駐輪場)として土地を貸し付けたときは、次の①、②いずれかの場合は消費税等の課税取引となり、インボイス制度が関係します。

①その用途に応じる地面の整備、またはフェンス、区画もしくは建物の設置等をしている

②駐車する車両(駐輪する自転車)の管理をしている

①、②いずれにも該当しない場合は、土地の貸付けとなり、消費税等の非課税取引です。

(5)課税取引がある場合

アパート経営だけでなく、店舗や事務所を賃貸し、テナントからの家賃収入もある。機械式駐車場も貸している。というように消費税の非課税取引と課税取引が両方あるというケースは多いでしょう。この場合にはインボイス制度が関係します。特に、建設協力金方式で大型店舗を貸しているような場合、テナントはインボイスを求めてきます。

(6)課税取引があっても登録しないことはできるか

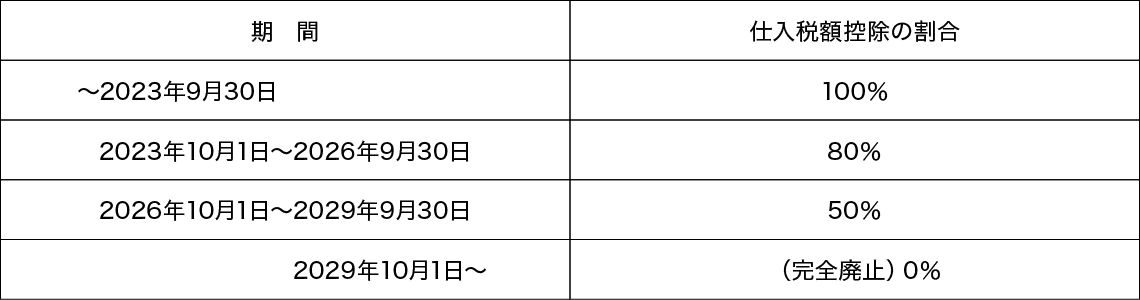

例えば、年金以外の収入が、アパート一棟の賃貸料だけで消費税等の免税事業者だが、そのうちの1室が店舗であるような場合、話し合いにより店舗のテナントから「家主はインボイスを発行しなくてよい」旨の合意が得られれば、適格請求書発行事業者の登録はしなくてすむことになります。ただし、家賃の値下げ等に応じる必要があるかもしれません。なお、登録をしなければ免税事業者のままですが、免税事業者からの仕入税額控除はすぐにではなく、段階的に廃止されます(表)。

表:免税事業者からの仕入税額控除

3.宅地建物取引業者の場合

(1)免税事業者の場合

適格請求書(インボイス)発行事業者になれば課税事業者になるので、免税事業者のままでいたい場合には登録をしないことになります。ただし、例えば住宅の貸付けに係る仲介手数料を対価とする役務の提供も課税取引なので、宅地建物取引業者である限り、何らかの形で課税取引を行うことになると考えられます。それでも、「ほぼ学生相手のアパートの仲介しかしない。仲介手数料を支払った相手方が、インボイスを請求することは考えられない」という業者の方もいると思います。インボイス発行事業者の登録は強制ではないので、当然、登録しないという選択肢もあり得ます。しかし、その場合でも、インボイスを登録し、簡易課税を選択した(しない)場合に消費税等をどのくらい支払うことになるのか、あるいはもしもインボイスを請求するお客様がいた場合にどう対応するか等を検討しておく必要があるでしょう。

(2)課税事業者の場合

課税事業者の場合、制度が始まる最初から、適格請求書(インボイス)発行事業者になるために2023年3月31日までに登録する必要があります。さらに、日頃から取引のある事業者が登録をしているか確認する必要があります。もし、取引先で登録をしない事業者がいる場合には、対価を支払っても仕入税額控除が段階的にできなくなります(表)。

なお、2.(1)で述べた、不動産業者がサラリーマン等から販売用として中古の戸建て住宅やマンションを仕入れる(購入する)場合の取扱いですが、こちらについては「請求書等の交付を受けることが困難であるなどの理由により、次の取引については、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます」とする特例があり、その取引の中に、「宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物(宅地建物取引業を営む者の棚卸資産に該当するものに限ります)の購入」が含まれています。つまり、サラリーマン等から中古の戸建て住宅やマンションを仕入れる(購入する)場合には、当然インボイスはないので、帳簿の記載のみで仕入税額控除できるということです。ただし、販売用(棚卸資産)として仕入れた場合だけです。実務においては、棚卸資産に該当するかどうか等について、税理士や税務署に確認した方がよいでしょう。

税理士

井出 真 氏

井出真税理士事務所所長。大学卒業後、一般財団法人日本不動産研究所、永井晴夫税理士事務所を経て、1988年に独立開業。税理士、不動産鑑定士、1級ファイナンシャル・プランニング技能士。2005年より、千葉商科大学大学院会計ファイナンス研究科客員教授を務める。