2022年は地政学リスクが顕在化し、世界の多くの国々で物価上昇に起因する金融引き締めを余儀なくされました。日本では景気の回復基調が損なわれるには至りませんでしたが、2023年にかけて景気の足取りが重くなることは否めません。2022年末に日銀が実施した金融政策の変更は、その直接的な影響よりも、金融政策の予見可能性自体が損なわれたことを懸念する必要がありそうです。

地政学リスクが顕在化した2022年

2022年の年頭時点において、筆者は「実体経済が2022年の不動産市場の鍵を握る」と考えていました。そこでは新型コロナウイルス感染症の影響が薄らぐ状況のもとで景気回復のペースが徐々に加速するようなシナリオを思い描いていましたが、現実の世界経済が全く異なる展開を見せたことは読者の皆様がご承知のとおりです。

ロシアによるウクライナ侵攻をきっかけとして資源価格が高騰し、多くの国における物価の急上昇を招きました。各国の中央銀行は強力な金融引き締めを余儀なくされ、世界経済の減速感が急速に広がりました。

それでも日本経済はどうにか持ちこたえ、景気後退が本格化するような情勢には至りませんでした。2022年第1四半期こそ、まん延防止等重点措置等の影響で経済活動が抑制されましたが、その後はコロナ禍の完全制圧には至らずとも日常生活との両立が進展しつつあり、景気の回復が継続しています。

諸外国における金融引き締めは急速な円安を招きました。通常であれば円安は日本の景気にとってプラスであると考えられていますが、今回の円安局面ではそのような効果は十分に発現していません。その原因は製造業における供給制約の問題です。円安によって日本の輸出財のドル建て価格が下落することで、輸出財の国際競争力が高まって日本の輸出財に対する需要が増し、その需要に応えるために国内の生産活動が活発化する、というプロセスを通じて日本の景気が刺激されるものと期待されていたところです。しかし、半導体部品の不足や諸外国におけるサプライチェーンの遅延などの供給制約のために「生産活動の活発化」が十分に生じませんでした。したがって円安によって日本の景気回復が一層後押しされるような状況とはなっていません。

このように、2022年の日本の実体経済を振り返ると、景気が損なわれることはなかったものの、円安のメリットも期待外れであった、と総括することができます。

賃貸市場と売買市場の微妙な乖離

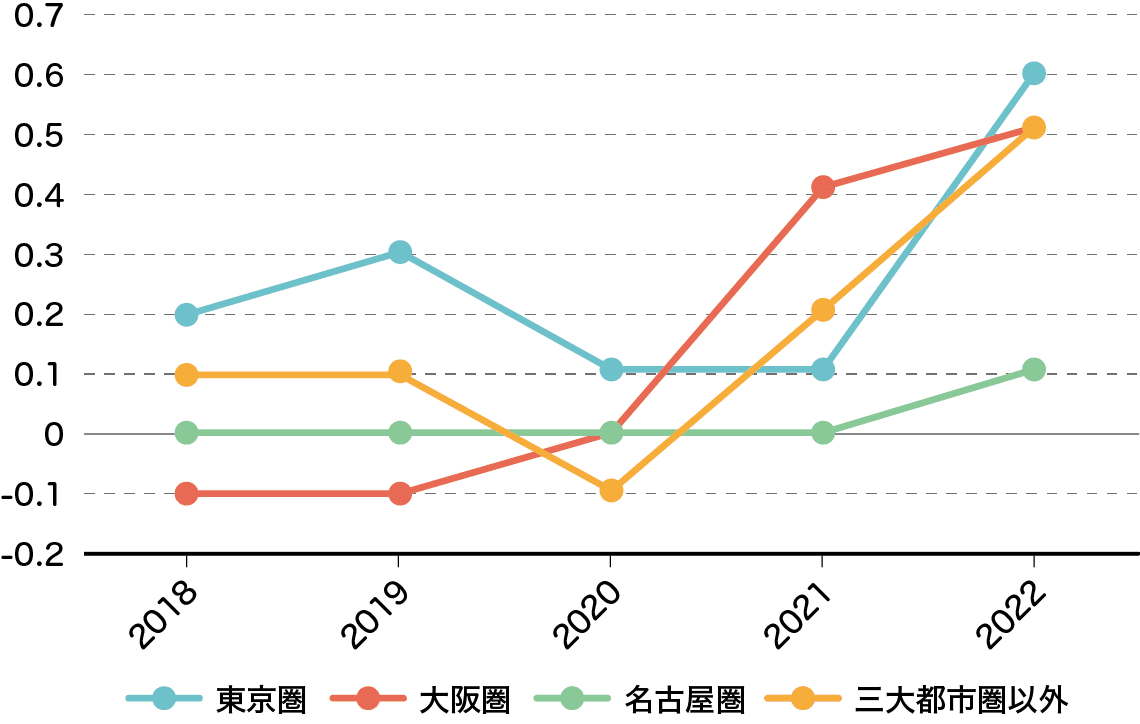

2022年の不動産市場を振り返ると、好調な売買市場が不動産価格を下支えした一方、一部の賃貸市場では需給が緩まった状態が継続しました。まず賃貸市場について振り返ると、リモートワークの定着が進む東京などの都市においてオフィスの空室率が高止まりし、賃料も下落しました。その一方、札幌や福岡ではオフィス賃料が上昇しており、オフィス賃貸市場の好不調は地域によってまちまちという様相です。またオフィス賃料が下落している都市においても、その下落幅は金融危機下にあった2008年~09年頃と比べて緩やかなものにとどまっています。住宅については、一部地域におけるワンルームマンションでは空室が埋まりにくい状況にあると指摘する向きもありますが、総じて見れば賃料は底堅いといえます(図表1)。

図表1 都市圏別共同住宅賃料指数(前年比、%)

出所:日本不動産研究所「全国賃料統計」

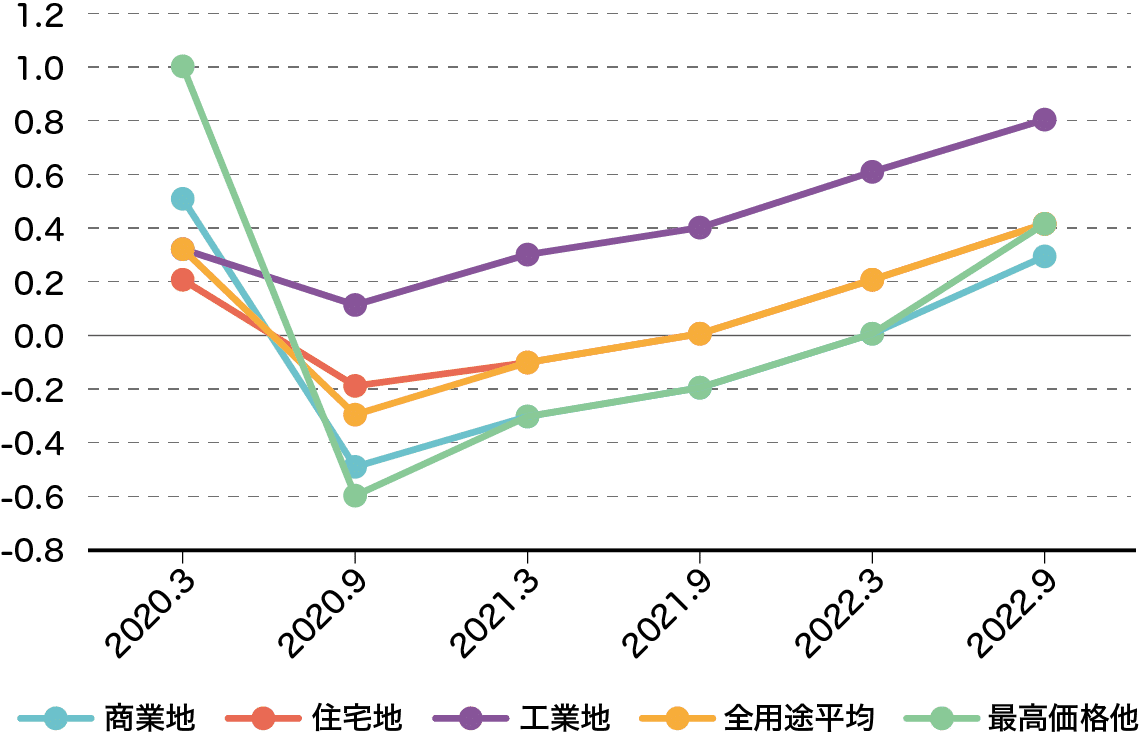

売買市場の好調さは、地価の回復等にあらわれています。コロナ禍による地価上昇の停滞感は2022年を通じてかなり払拭されました(図表2)。新築マンションや中古マンションの価格も上昇基調を保っています。プロの投資家層による物件取得意欲も強く、日本不動産研究所が2022年10月に実施した「不動産投資家調査®」によると、今後1年間の不動産投資に対する考え方として、95%の市場関係者が「新規投資を積極的に行う」と回答しています。

図表2 全国の用途別地価変動率(前期比、%)

出所:日本不動産研究所「市街地価格指数」

2023年の実体経済

2023年の景気を占う上での明るい材料といえば、やはり宿泊・旅行業や飲食業などの回復に対する期待が挙げられます。新型コロナウイルス感染症と日常生活との両立、いわゆる“ウィズ・コロナ”が順調に定着すれば、これまで回復が出遅れていた対面型サービス産業にも大きな伸びしろがあることでしょう。2022年秋に海外からの入国制限が大幅に緩和されたこともその追い風となるはずです。

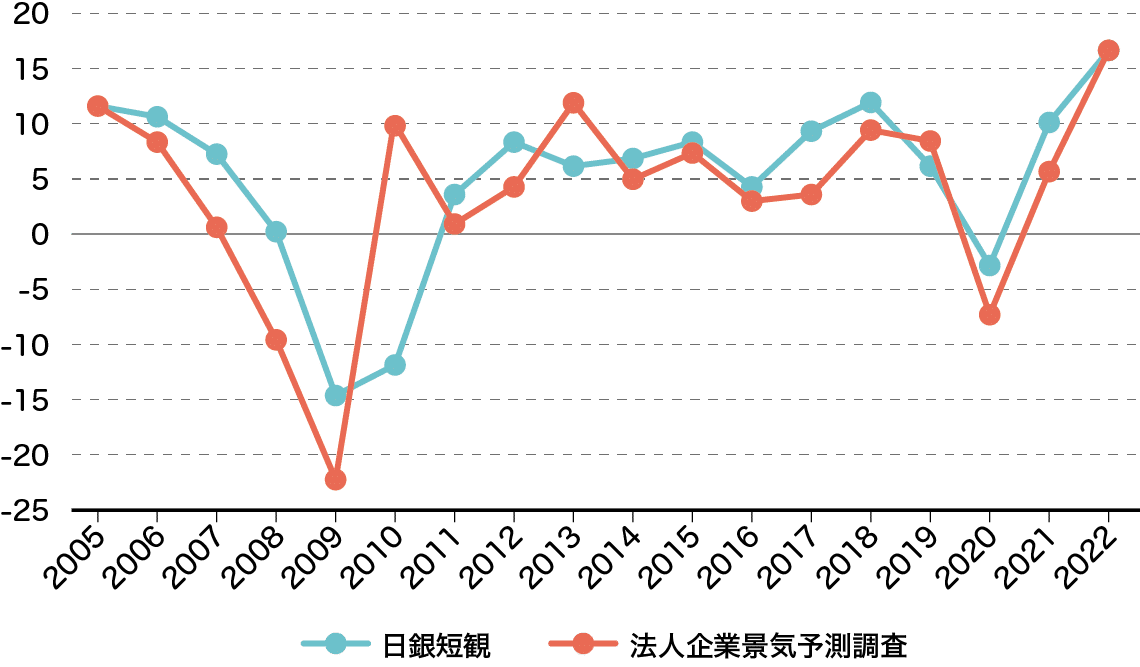

企業の業容拡大の意欲が高いままに保たれていることも今後の景気を見通す上での好材料です。2022年第4四半期時点の調査で、2022年度の企業の設備投資計画は過去最大級の伸び率を記録しています(図表3)。過去2カ年度にわたって手控えられていた設備投資の挽回という側面もあろうかとは思いますが、それでも設備投資計画の強さは企業の前向きなマインドの証であり、日本の景気が腰折れするような可能性が低いことを示しています。

図表3 企業の設備投資計画(12月調査時点の前年度比、%)

出所:日本銀行、内閣府・財務省

しかしながら、景気の下押し要因が多いこともまた事実です。2023年の不動産市場を取り巻く実体経済の状況を見通す上で、国内景気の足取りが一定程度弱まることを織り込まなければなりません。諸外国における金融引き締めは2023年も継続する可能性が高く、それに起因する世界経済の減速は日本経済の足を引っ張ることでしょう。さらには、これまでの半導体不足が解消し、今後は半導体供給過多の状況に至ると予測されていることも懸念材料です。日本企業の得意分野である電子部品・デバイス工業や半導体製造装置をはじめとする生産用・業務用機械工業などの部門において、生産活動の上積みが期待しづらい状況にあるといえます。これまでの経験則では、外需に支えられた日本の輸出産業の好調が日本の景気を刺激する、というパターンが典型的な景気回復のプロセスでしたが、2023年はそうした経路が発動することは期待薄です。

2022年以降、コロナ禍に伴う危機対応の政策が相次いで節目を迎えていることも経済の先行きに対する不確実性の要因です。実質無利子・無担保融資は2022年9月末に終了し、「中小企業活性化パッケージNEXT」の資金繰り支援策に置き換えられました。雇用調整助成金の特例措置は2023年1月末に終了しました。生活福祉資金貸付制度の受付けも2022年9月末に終了し、2023年からは順次返済が始まっています。2023年はこれらの政策の終了が日本経済に悪影響を及ぼすか否かについて注視する必要がありそうです。

金融政策が最大の不確実性要因に

このように、景気が大きく悪化する可能性は低い反面、日本経済を取り巻く懸念材料も多くあることから、2023年の景気回復は生ぬるいものに留まるものと見込まれます。不動産の実需に照らして換言すれば、これまで好調だった賃貸市場に変調を来すような危険は差し迫っていませんが、これまで調整色の強かった賃貸市場を反転回復させるほどの力強さも期待できない、といったところです。

そして政策的な不確実性という面では、金融政策が予見可能性を失ったことが大きなリスク要因です。2022年12月の金融政策の修正は、多くの人々にとって寝耳に水の出来事でした。後述するとおり、この政策修正が不動産市場に及ぼす直接的な影響はごく軽微です。しかしながら、日銀がサプライズ的な手法で政策の変更を行う可能性がある、という不透明感が生じたこと自体が、不動産売買市場の安定性を阻害する要因となりかねません。

不動産価格は実体経済や金融環境に対するさまざまな市場参加者の現状判断や将来予測を織り込むように形成されます。2013年以降に展開された緩和的金融政策は、現に金融緩和がなされたという過去の事実のみならず、将来にわたって緩和的金融政策が維持される可能性が高いという市場参加者の信頼感とあいまって、不動産売買市場を下支えしてきたものと考えられます。万が一にも金融環境の先行きに対する市場参加者の疑心暗鬼が募るようなことになれば、不動産売買市場における価格形成機能が低下し、ひいては市場を通じた不動産の適切な流通にも支障を来すことになるでしょう。

このように金融政策の将来に対する見通しを形成しづらい状況にはありますが、とりあえず本稿では、日銀が2013年に掲げた前年比上昇率2%の物価安定の目標を実現するために金融政策を行っている、という基本的な政策の枠組みに立ち返っておきたいと思います。日本の物価は2023年の後半にかけて減速していく可能性が高く、したがって日銀が金融引き締めに転じる動機は生じない、と考えてよいでしょう。2022年以降の物価上昇がコストプッシュ・インフレであると指摘されているなか、資源価格や円安の進行はすでに一巡していますので、前年同月比ベースで見た物価上昇率は年後半にかけて徐々に低下していく筋合いです。このように、2023年も引き続き緩和的な金融環境が継続することが一応のメインシナリオとなります。

なお、2023年春に日銀の総裁・副総裁が任期満了を迎えることから「後任者の顔ぶれによって金融政策が左右されるのではないか」という説も聞かれます。しかし日銀首脳の人事がいかようになろうとも、日銀が経済や物価の情勢を勘案して金融政策を運営するという原則的な立場を崩すことはないでしょうから、総裁・副総裁の交代を金融政策変更の要因と想定することは無益だと筆者は考えています。

2022年12月の金融政策の変更

2022年12月の日銀政策決定会合において、長期金利(10年国債金利)の変動許容幅を従来の±0.25%から±0.5%に拡大するとの政策調整が実施されました。それまで日銀首脳は変動許容幅の拡大が実質的な利上げであるとして、その可能性を否定していたため、今回の政策変更はサプライズであると受け止められています。今回の政策変更について日銀は「利上げではない」と前言を翻す説明をしていますが、その後の長期金利は実際に0.5%前後の水準に至っており、実質的には日銀が金利の上昇を追認した格好となりました。

ただし、この政策変更が不動産市場に与える直接的な影響は軽微であると考えて差し支えありません。まず政策金利(短期金利)が引き上げられた訳ではありませんので、金融機関の資金調達コストの上昇圧力には直結しません。そのため変動型住宅ローン金利や不動産ファンドのノンリコースローン金利等の上昇要因ともなりません。

一方、長期金利の上昇は3つの経路で不動産市場に影響を与える可能性があります。まずは長期固定型住宅ローン金利の上昇を招きますので、新規に住宅の取得を検討する家計にとっては住宅取得予算の縮小要因となります。2つ目には、不動産会社が発行する社債や上場不動産投資信託が調達する固定金利型の借入金利の上昇につながります。3つ目には、金融・資本市場から見た長期国債に対する投資妙味が相対的に増しますので、不動産に対する投資を手控える要因となります。

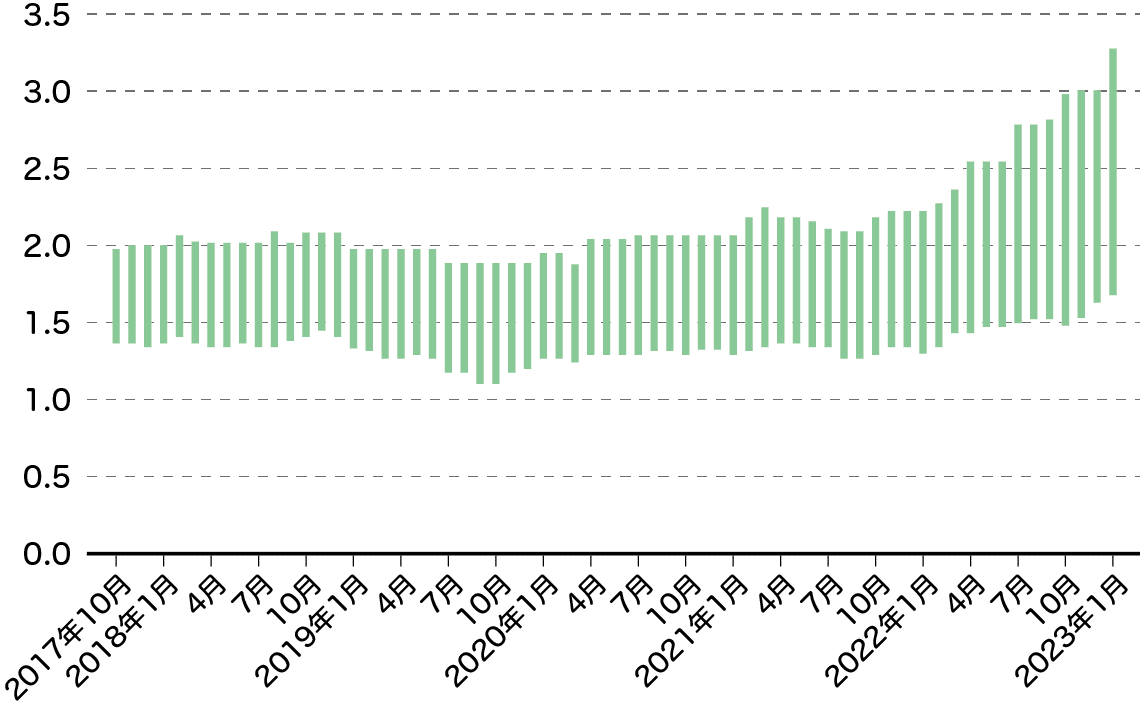

振り返ってみれば、長期金利は2019年夏頃を直近のボトムとして、今回の政策変更の直前までに0.5%ポイント程度上昇してきました。その間もこうした経路を通じて不動産市場に与えた影響が皆無であったとは申さないまでも、長期金利の上昇が不動産市況の悪化要因であると意識されたことはありませんでした。例えば固定型住宅ローン金利は、今回の政策変更を待つまでもなく長期金利の上昇とともに既に上昇に転じていましたが、これを原因として住宅市況が悪化したとはいえません(図表4)。今回の政策変更を通じてさらに0.25%ポイントの長期金利の上昇が起こったわけですが、不動産売買市場の好調が唐突に終了するなどと悲観する必要はないでしょう。

図表4 フラット35借入金利の推移(上限~下限の幅、%)

出所:住宅金融支援機構

金融環境の変化に対する心構え

2023年の不動産市場は、一部の賃貸市場の弱さが残る一方、緩和的な金融政策の継続を背景に売買市場の好調が続くと見込まれることから、2022年に見られたような両者の微妙な乖離が継続する可能性が高いと見込まれます。

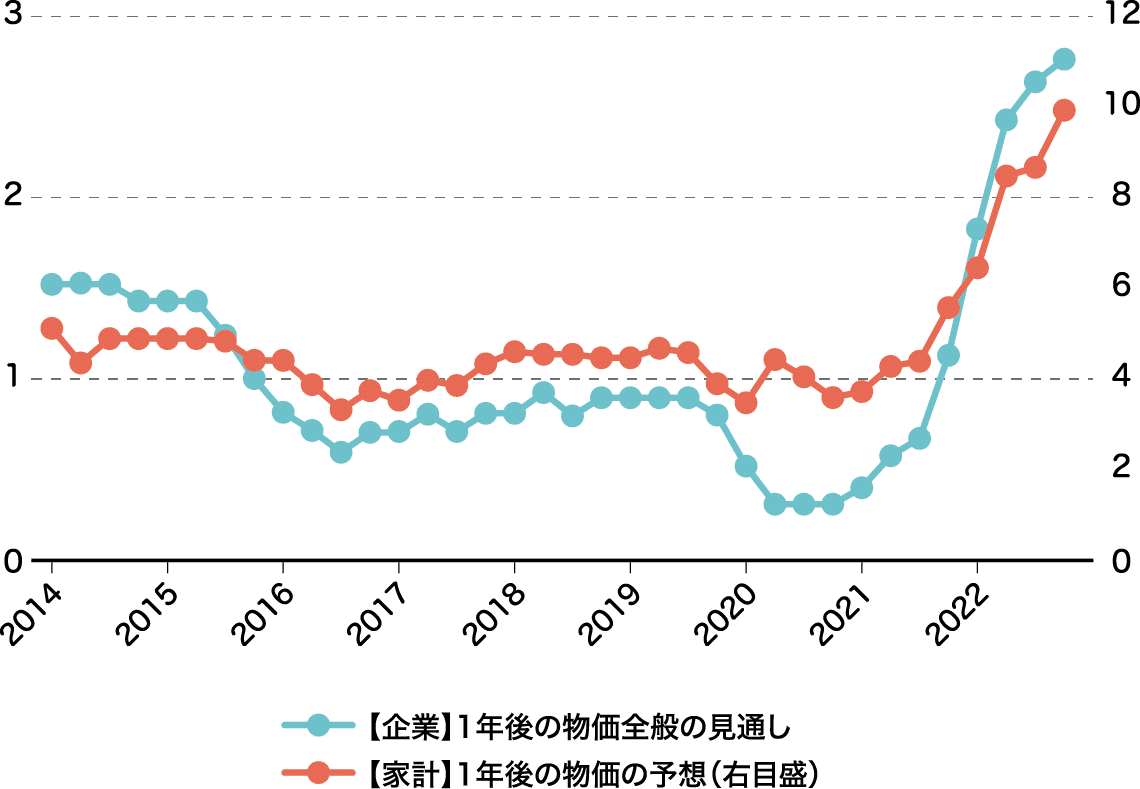

ただし、日銀が金融引き締めを余儀なくされるようなリスクを無視できる状況にもありません。家計や企業の物価に対する見通しはこれまで以上に高まっています(図表5)。経済主体が物価の上昇を予測すると、価格が上がる前に買っておきたいという需要前倒し効果が生じ、実際に経済全体の需給バランスが引き締まって物価が上がってしまう、という原理(これを「期待の自己実現性」と呼びます)に照らせば、現在は過去と比べて物価が上がりやすい状況にあるものと警戒する必要があります。

図表5 経済主体の物価見通し(%)

出所:日本銀行

今後の不動産市場

現実に日本で物価が上昇し、金融引き締めによって金利が上昇したら不動産市場はどうなるのでしょうか。それを占う上で、日本に先んじて物価と金利が上昇している諸外国の事例が大いに参考になるでしょう。これまでのところ、金融引き締めの影響が不動産市場で顕在化するまでには一定の時間を要することが観察されており、かつ利上げのペースと同じ幅で不動産の利回り(キャップレート)が上昇する訳でもありません。日本においても金融環境の変化に対して市場参加者が十分な心構えをもって狼狽することなく臨むことができれば、来るべき利上げ局面においてもその影響は穏当(おんとう)なものにとどまるはずです。

中長期的に見れば、金利の上昇は国債費の増大を招きますので、財政に対する信認を危ぶませるリスクを高める可能性があります。万が一にも財政破綻が不可避であると多くの経済主体が信じるような事態に至れば、金融仲介機能の正常な機能が失われ、不動産市場に対する影響も決して穏当なものにはとどまりません。政府が財政再建の意思を失わず、財政に対する信認を堅持する姿勢を示し続けることが、中長期的な金融・資本市場の安定に寄与し、ひいては不動産市場が将来にわたって適切に機能するための前提条件ともなることでしょう。

一般財団法人日本不動産研究所

吉野 薫

一般財団法人日本不動産研究所にて国内外のマクロ経済と不動産市場に関する調査を担当するとともに、大妻女子大学非常勤講師、国際基督教大学非常勤講師を兼務している。