今年3月にアメリカの地方銀行で起きた経営破綻は、米国内のみならず海を越えてスイスにまで波紋を広げ、世界的な大騒動に発展しました。ひとつの小さな出来事が連鎖を繰り返すバタフライ効果は、日本にも及ぶのでしょうか。

本特集では、欧米の金融機関破綻がもたらす影響を、金融機関の経営に着目しながら分析します。

相次ぐ米国銀行の破綻と欧州の財務不安

5月1日、米国のカリフォルニア州金融当局より、地方銀行のファースト・リパブリック銀行が経営破綻し、JPモルガン・チェース銀行が(救済)買収する旨が公表されました。資産総額は2,291億ドルで、2008年のリーマンショック時に破綻したワシントン・ミューチュアル銀行の4,244億ドルに次ぐ米国史上2番目の銀行破綻となったもようです。

本件により、3月以降の米銀破綻は3件に達しました[図表1]。経営不安から同一国内のUBSグループによる買収が合意されたスイスのクレディ・スイスグループと合わせ、欧米銀の財務健全性への不安が払拭し切れていない状況と言ってよいでしょう。こうしたなかで、筆者に対しても、邦銀に及ぼす影響や、邦銀自身の経営不安について各所から相当数の照会が寄せられています。

図表1 近時の米銀破錠 [単位:億ドル]

![近時の米銀破錠 [単位:億ドル]](https://magazine.zennichi.or.jp/wp-content/uploads/2023/07/202307_commentary-01.png)

銀行の経営破綻はなぜ起こるのか

ごく簡単に言えば、銀行の経営破綻は、①融資利息などの運用収益が預金利息などの調達費用を下回る“逆鞘(ぎゃくざや)”状態となって体力をむしばむ、②預金流出が続くなかで払戻し希望者全員に支払う資金が銀行になくなる“資金ショート”状態となる、③保有する債権の不良化や資産価値の下落によって債務超過などに陥る、うちのいずれかもしくは組合せによってもたらされます。図表1の米銀破綻にはおのおの個別実情が内包されていますが、共通する誘発要因には③が挙げられ、それが②を招いたとも言えます。

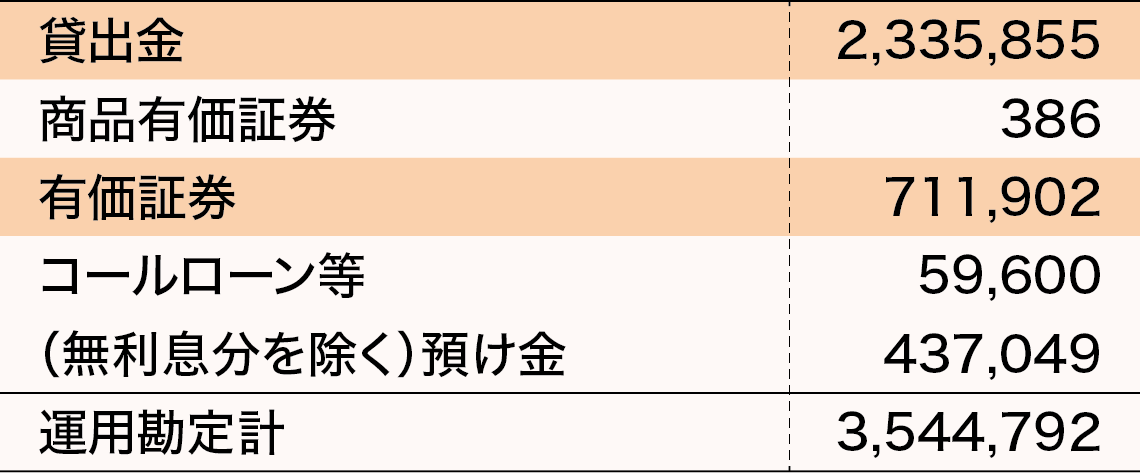

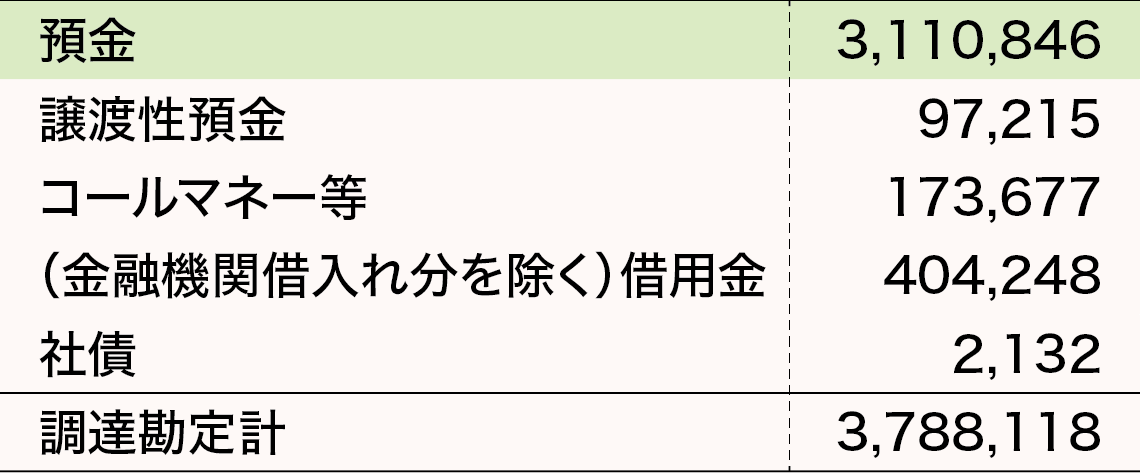

銀行にとって預金は仕入れ、融資は販売に当たります。融資ニーズと同量を仕入れられれば最も効率が良いですが、そううまくはいかず、預金の払戻しに備える必要もあります。昨年6月15日に公表された全国地方銀行協会の全地方銀行の合算貸借対照表では、預金の平均残高311兆円に対し、貸出金の平均残高は233兆円となっています[図表2]。この差が、販売できなかった仕入れ分の(余剰)在庫になります。

図表2 地方銀行 2021年度決算概要(抜粋) [単位:億円]

運用勘定(平均残高)

調達勘定(平均残高)

この在庫分にも預金利息を支払わなければならないため、銀行側は、これらを国債などの債券を中心に、株式や投資信託ほか有価証券に投資しています。図表2のとおり、2021年度に全地方銀行で有価証券に購入・投資した平均残高は、合計で71兆円に達しています。

債券は、購入(投資)時点よりも市場金利が低下すれば価格が上昇し、市場金利が上昇すれば価格が下落します。これを、金利リスクと呼びます。

米国の金利を決定する連邦準備理事会(FRB)は5月2~3日に開いた連邦公開市場委員会(FOMC)で、米銀の無担保短期金利(FF金利)の誘導目標を0.25ポイント引き上げ、年5.00-5.25%としました。2022年2月当時、年0.00-0.25%だった金利ですが、翌月以降10回連続で引き上げられ続けた結果、5ポイント上昇したわけです。したがって、2022年2月当時から現在まで米国債などに投資していた銀行などは、10回金利リスクが顕在化し、順次資産を目減りさせ続けてきたわけです。

投資に詳しい方であれば「債券ならば満期まで保有していれば額面で償還される」とご存じかもしれません。しかしながら、現在の会計制度には時価会計が導入されており、購入価格(帳簿価格)と時価の双方が開示され、含み益や含み損を容易に算出できる形式となっています。そうしたなかでは、含み損の拡大が信用不安へとつながります。米国では、それによって②の預金流出を招く負の循環がもたらされたということでしょう。

バタフライ効果は日本の地銀にも及ぶのか

他方、わが国では、4月28日の植田(日本銀行)新総裁就任後初の金融政策決定会合でも、大規模金融緩和の維持を決定しました。米国とは異なり、「基調的なインフレ率が2%まで届いたとは言えない」という判断です。

5月15日現在の新発10年物国債利回りは0.5%であり、米国に比べ低い水準にあります。よって、円建ての日本国債などに購入・投資を限っているだけの地方銀行ならば、今のところは米国に比べ資産の目減りは小さな水準にとどまっています。

こうした投資・運用姿勢には銀行によってかなりの差異があり、米銀同様にドル建ての米国債や米国企業社債などに投資していた地方銀行などは、米銀同様に資産を目減りさせている可能性があります。図表1に示した米銀や、クレディ・スイスなどの債券や株式に投資していれば、これらがほぼ無価値になっている可能性もあります。直接投資していなくとも、これらを含む投資信託などに投資している可能性もあります。

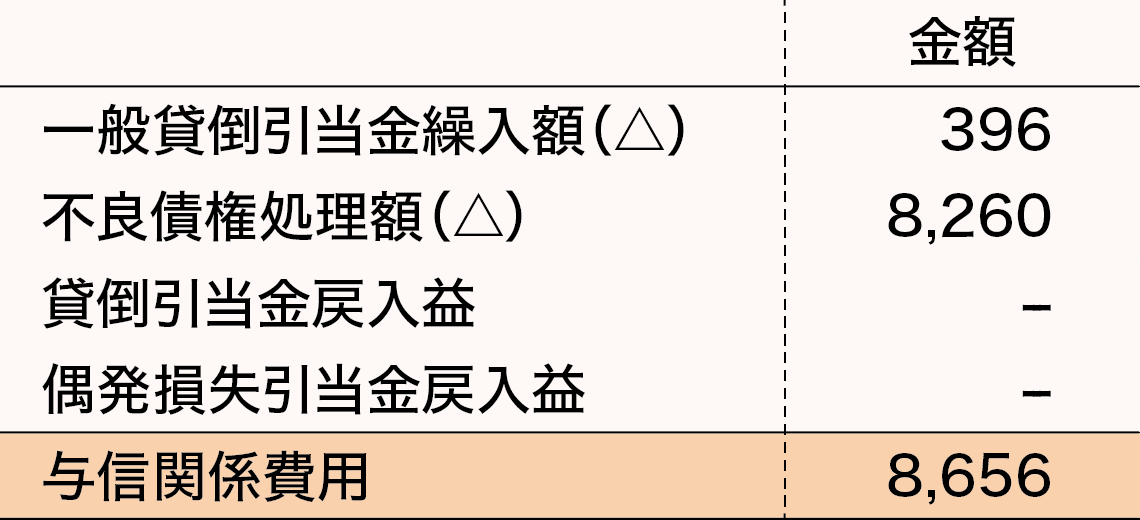

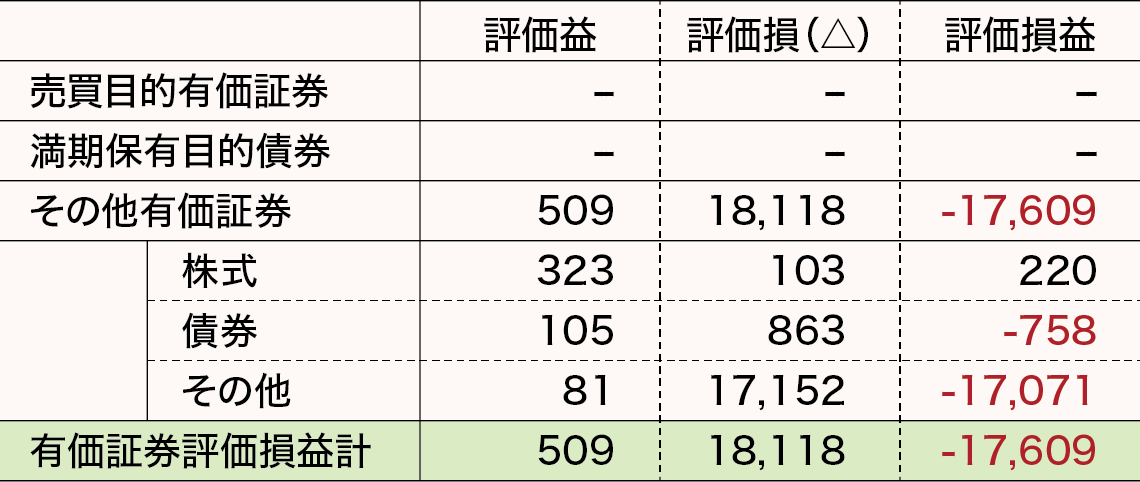

5月12日に決算短信を公表した第二地方銀行のきらやか銀行は、回収できない債券に備えて事前に積み立てる費用を積んだことから、最終的な損失が83億3,400万円と過去最大になりました。赤字幅が大きかったため、多くのメディアに扇情的に報じられましたが、有価証券の評価損益にまで踏み込んだものはなかったもようです[図表3]。

図表3 きらやか銀行 昨年度決算(抜粋) [単位:百万円]

与信関係費用(損益計算書より)

有価証券評価損益

同行では、融資先の業況悪化などで約86億5,600万円を要したわけですが、それだけでなく、投資した有価証券にも含み損があるようです。株式は2億2,000万円含み益となっていますが、国債などの債券で-7億5,800万円、外国証券(外債)や投資信託などで-170億7,100万円の含み損が認められます。7月以降に金利が引き上げられれば、保有している債券・外国証券等の含み損がさらに膨らむ可能性もあります。

今後の可能性と対策について

地方銀行のなかには、米国など外国の有価証券のリスクを取って積極的に投資する銀行もみられたため、きらやか銀行以外でも含み損を抱えているところが少なくありません。4月の末から地方銀行の決算発表が順次行われていますが、資産を毀損させた銀行などでは、体力に余裕がなくなるなかで融資の審査を厳しくする可能性もあります。よって、取引銀行の決算を念のため注視したうえで、状況に応じ、これまで取引のなかった銀行に、念のため口座開設などを検討されてもよいかもしれません。

オペレーショナル・デザイナー

(沼津信用金庫 参与)

佐々木 城夛(じょうた)

1990年信金中央金庫入庫。欧州系証券会社(在英国)Associate Director、信用金庫部上席審議役兼コンサルティング室長、地域・中小企業研究所主席研究員等を経て2021年4月に独立。「ダイヤモンド・オンライン」(ダイヤモンド社)、「金融財政ビジネス」(時事通信社)ほか連載多数。著書に「いちばんやさしい金融リスク管理」(近代セールス社)ほか。

https://jota-sasaki.jimdosite.com/