私たちの生活のあらゆる場面でデジタル化(電子データ化)が進んでいますが、これまでは、デジタル化といっても「コンピューターを使うことができる(デジタル化できる)」というものでした。

しかし、令和5(2023)年度税制改正により、令和6(2024)年1月に義務化される電子取引情報のデータ保存は、データでやり取りしていたもの※1に関しては、「電子取引データを保存しなければならない」というものになります。

本稿では、義務化される電子取引データを含めた電子帳簿保存法の3種類について、ポイントを解説します。

※1 注文書・契約書・送り状・領収書・見積書・請求書など。

電子帳簿保存法とは何か

電子帳簿保存法(電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律)は、税法で保存が義務づけられている帳簿書類の電子データ(電磁的記録)による保存について定めた法律です。

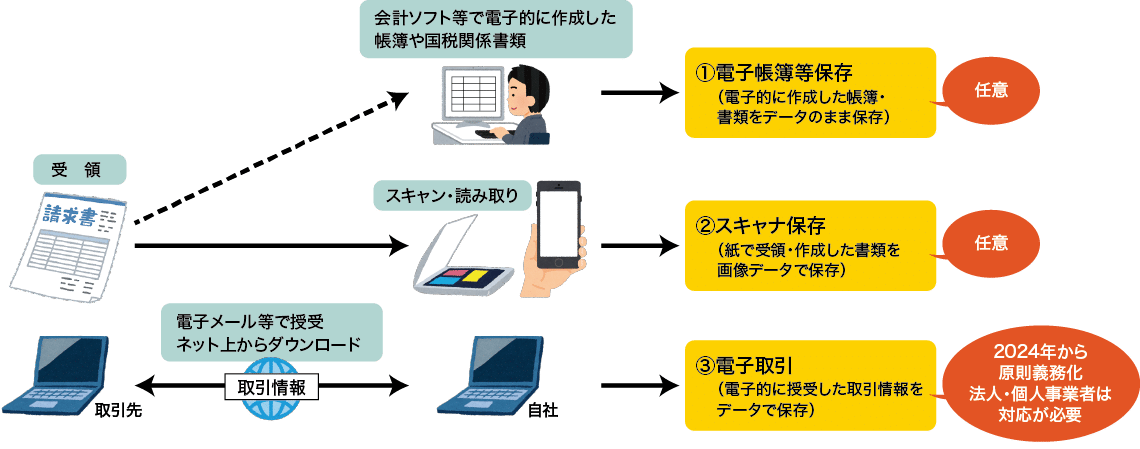

電子帳簿保存法には、電磁的記録について、3種類の保存方法が定められています(図表1)。

図表1 電子帳簿保存法上の3種類の電子帳簿保存方法

①電子帳簿等保存

自ら電子データで作成した帳簿・書類を電子データのまま保存する方法。会計ソフトやエクセルなどの表計算ソフトで最初から一貫して電子データで作成した帳簿や決算書類などを作成し、保存する場合です。

②スキャナ保存

紙で受領・作成した書類を画像データとしてスキャニングして保存する方法。取引先から受領した請求書や領収書や、自ら作成した請求書の控えなどをスキャンして保存する場合です。

③電子取引

取引情報を電子データのまま保存する方法。取引情報をメールに添付された注文書や見積書のPDFを利用して授受するような場合です。

電子帳簿保存法の改正と猶予期間

電子帳簿保存法は平成10(1998)年に制定された法律ですが、令和3(2021)年度の税制改正において、(A)電子データによる帳簿保存の要件が緩和された、(B)紙による帳簿保存が禁止されたという2点において、抜本的な見直しがなされました(令和4(2022)年1月1日施行)。このうち重要なのが、電子データで取引したものに関しては、(B)紙による帳簿保存が、基本的に禁止されたことです(図表1③)。電子的に授受した取引情報に関しては、税法上義務づけられる帳簿の保存を紙で行うことができなくなり、電子データによる保存が義務化されました。従前は、コンピューターを使って帳簿の一部に電子データを利用しながら、紙の帳簿も併用することができましたが、改正によって、電子データに統一し、一元的に管理をすることが必要になっています。

電子帳簿保存法の改正による電子取引についての電子データ保存は、令和5(2023)年12月31日までの間は、電子保存に対応できず、出力書面での提出等ができる場合は、経過措置として、出力書面での保存が認められていました。しかし、同日をもって経過措置期間は原則的に終了し、令和6(2024)年1月1日からは、義務化が開始します。

実務上の留意点

(1)適用対象

電子帳簿保存法の適用対象となるのは、税務関係の帳簿(仕訳帳、総勘定元帳など)、決算関係書類(貸借対照表、損益決算書など)、取引関係書類(見積書や契約書、領収書や請求書など)です。

売上伝票などの伝票類についてをみると、税務上の必要書類を補充するものと、事業者内部での決裁や整理のためのものがあります。このうち、事業者内部での決裁や整理のための伝票類は電子帳簿保存法の適用はありませんので、電子データとして保存しなくてもかまいません。ただし、税法上の必要書類の記載内容を補充するための伝票類には、電子帳簿保存法が適用され、電子データの保存が求められます。

(2)スキャナ保存した請求書や領収証の取扱い

電子帳簿保存法によれば、一定の方法により※2、スキャナで請求書や領収証を電子データで取り込んでおけば、原本を破棄してもかまいません。日常的な業務の便宜や適正な業務の裏付けの確保などの観点から、各社において、適切なタイミングでこれらを破棄することができます。

※2 スキャナ保存制度の保存要件には、可視性の確保、改ざん防止・検索機能の確保、事業者内ルールの確認などがあります。詳しくは国税庁パンフレット「はじめませんか、書類のスキャナ保存【令和6年1月以降用】」を参照ください。

(3)優良な電子帳簿

優良な電子帳簿とは、①訂正等の履歴が残る、②帳簿間で相互関連性がある、③検索機能がある、④モニター・説明書等を備え付けるなどの要件を満たした電子帳簿です。優良な電子帳簿を備え付けて電子データで保存している事業者は、届出書を提出すれば青色申告特別控除額について優遇措置を受けることができ、過少申告加算税※3についても軽減されます。

※3 申告税額が正しい額より少なかった場合に、本税に加算されて徴収される税金。

(4)不正への対応

一般に、税務調査時に申告内容の仮装や隠ぺいなど悪質なケースが見つかった場合には、重加算税として35%の割合で課税されますが、電子帳簿の不正については、これに加えて、さらに10%の加重が行われます。不正に対する厳しい罰則も定められています。電子帳簿保存法では、コンピューターを利用した不正行為について、厳しい対応がなされます。

まとめ

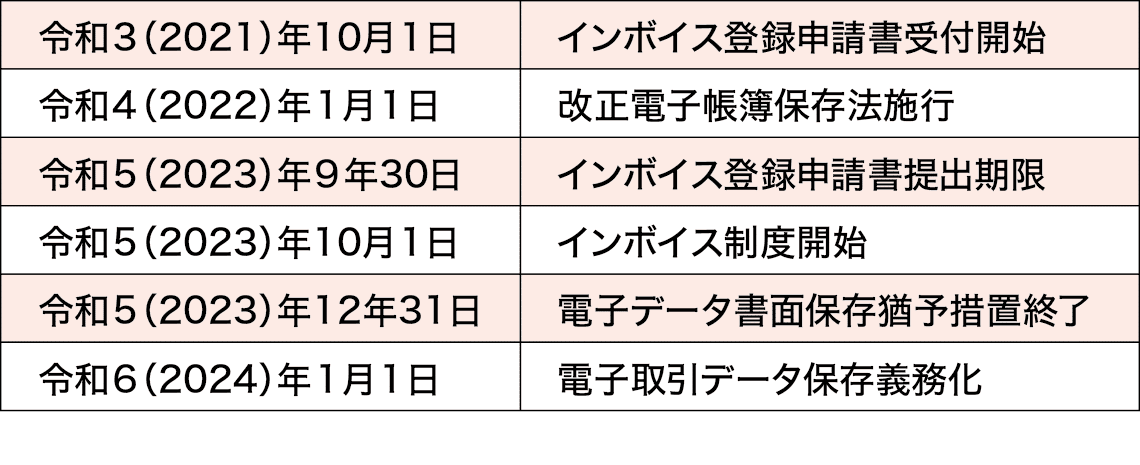

令和5(2023)年10月からはインボイス(適格請求書)制度が開始されています(図表2)。インボイスの電子データも、電子帳簿保存法に則ったシステムによる運用が求められます。不動産業者の企業活動にも次々に新しい仕組みが導入され、対応に追われていることと思いますが、円滑な日常業務のためには、新しい仕組みの理解が不可欠です。電子帳簿保存法について、電子帳簿の義務化に対応する適切な業務を構築していかなければなりません。

図表2 義務化対応の時系列

執筆

山下・渡辺法律事務所 弁護士

渡辺 晋