住宅金融支援機構は、少子化対策の一環として2023年度の補正予算で、子どもの人数等に応じて金利を引き下げる「【フラット35※】子育てプラス」を創設し、本年2月13日の資金受取分から開始しました。ここでは、本施策の特徴を整理するとともに、金利の下げ率に影響するポイント制度などを詳しく解説します。

※全国300以上の金融機関が住宅金融支援機構と提携して扱う「長期固定金利型住宅ローン」。

創設の背景と制度の仕組み

昨年8月の国土交通省都市局の予算概算要求概要には、子どもや子育て世帯が安心・快適に日常を暮らすための環境整備事業である「こどもまんなかまちづくり」の加速方針が明記されています。その3カ月後の11月28日に令和5年度補正予算が成立し、先に挙げた方針に沿って、「こどもまんなかまちづくり」を実現させるための子育てにやさしい住まい作り・確保策も実施されました。

今回新設された住宅金融支援機構の【フラット35】子育てプラス(以下「子育てプラス」)は、その施策を代表する1つで、2024年2月13日の新規受取分から取扱いが開始されました。既存の制度を拡充する“建て増し”型で提供されたことから、少しだけ複雑なつくりとなっているため、できるだけ簡単に解説します。

フラット35は、旧住宅金融公庫時代の2003年10月に、「証券化支援による新型住宅ローン」の名称で取扱いを開始し、2004年の12月に現在の名称に変更されています。たとえ住宅建設用であっても、土地の先行取得時には利用できない(※住宅建設と同時ならば利用できる)など、利用には制約もみられます。その一方で、一定の条件に合致すれば金利が引き下げられるなど、民間の住宅ローンとは異なる建付けとなっています。

この引下げを利用者にわかりやすく伝えるため、2022年10月の借入れ申込み受付分から“ポイント制度”が導入されています。2024年1月現在の制度概要は、3つのメニューの該当の有無を確認し、それらを組み合わせて適用される形となっています[図表1]。

図表1:現行制度における金利引き下げルール[概要/イメージ]

![現行制度における金利引下げルール [概要/イメージ]](https://magazine.zennichi.or.jp/wp-content/uploads/2024/03/202403_commentary-08-2.png)

1ポイントで享受できる引下げ特典は「0.25%×5年」で、2ポイント時には金利でなく期間が優先されるため「0.25%×10年」となります。4ポイント時には「0.5%×10年」となり、それ以上ポイントが積みあがっても打ち止めとなります。

新たに金利引下げルールが拡充

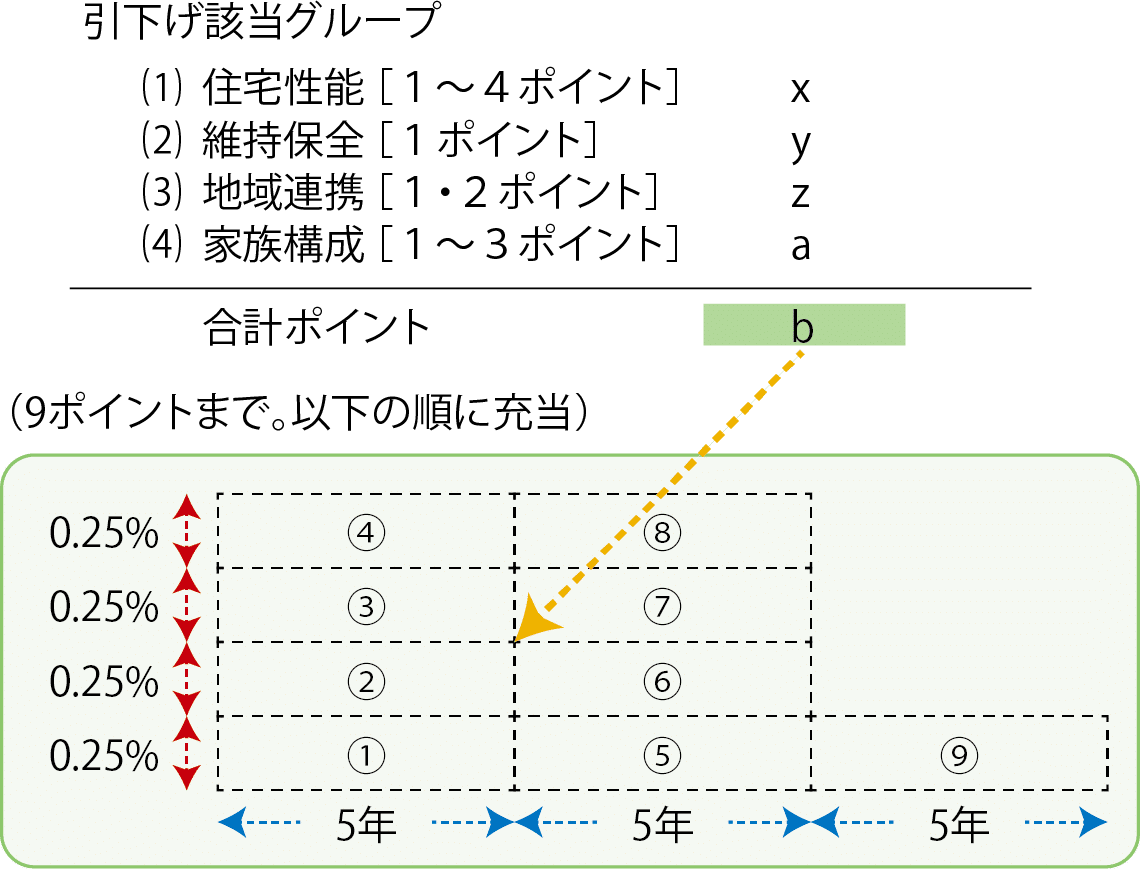

これに対し、子育てプラスの取扱い開始後には、新たに4つ目の「家族構成」の引下げメニューが加わって最大9ポイントまで活用可能となり、同時にポイントの充当順序も変更されます[図表2]。住宅金融支援機構からは、「横積みから縦積みに変更した」と説明がありました。

図表2:子育てプラス提供開始後の金利引下げルール

図表2上の⑴~⑷おのおのの最大値の合計は10ポイントになりますが、⑴で4ポイントが付くのはリノベ(金利Aプラン)のみで、フラット35のリノベを選択した場合には、⑵の維持保全ポイントは付きません。したがって、⑴~⑷の最大値は9ポイントとなります。

子育て世帯以外も対象に

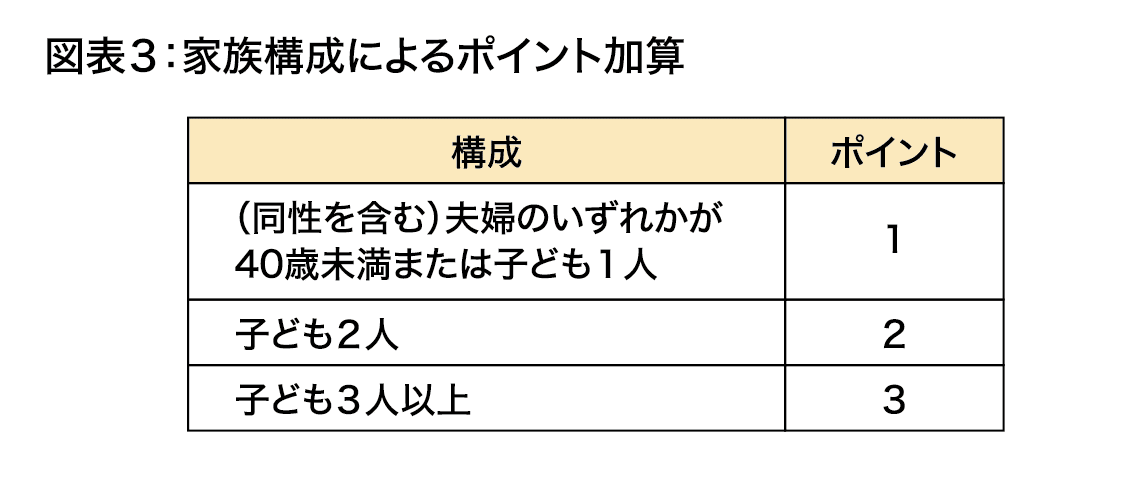

新規に加わる「家族構成」は、夫婦の年齢と子どもの数に応じてポイントが変動します[図表3]。

図表3:家族構成によるポイント加算

夫婦の定義はいわゆる内縁関係を含むほか、同性パートナーも認めることが明記されています。金融実務上での内縁関係の証明には、住民票などが活用される形になると思われます。

年齢は、各年度の4月1日時点のものが適用されます。今年度の2月13日から3月31日までの場合、夫婦もしくはパートナーのどちらかが昨年4月1日時点で30歳台であれば、1ポイントが付与されます。

子どもには、養子なども含まれます。成人年齢である18歳未満の子どもが対象となります。先に挙げた夫婦の年齢と同様に、各年度の4月1日時点で17歳以下の年齢の子どもの人数に応じてポイントが付与されます。

最も異なるのは、ポイント(すなわち引下げ)の適用順序です。図表2の①からの番号で示したとおり、4ポイントまでは当初5年間の枠内で適用され、最大1%引き下げられます。5ポイントになると、6年目から10年目まで0.25%引き下げられ、8ポイントまでは、6年目から10年目までの引下げ幅が上乗せされます。最多の9ポイントの場合は、11年目から15年目まで、さらに0.25%が引き下げられます。

おわりに

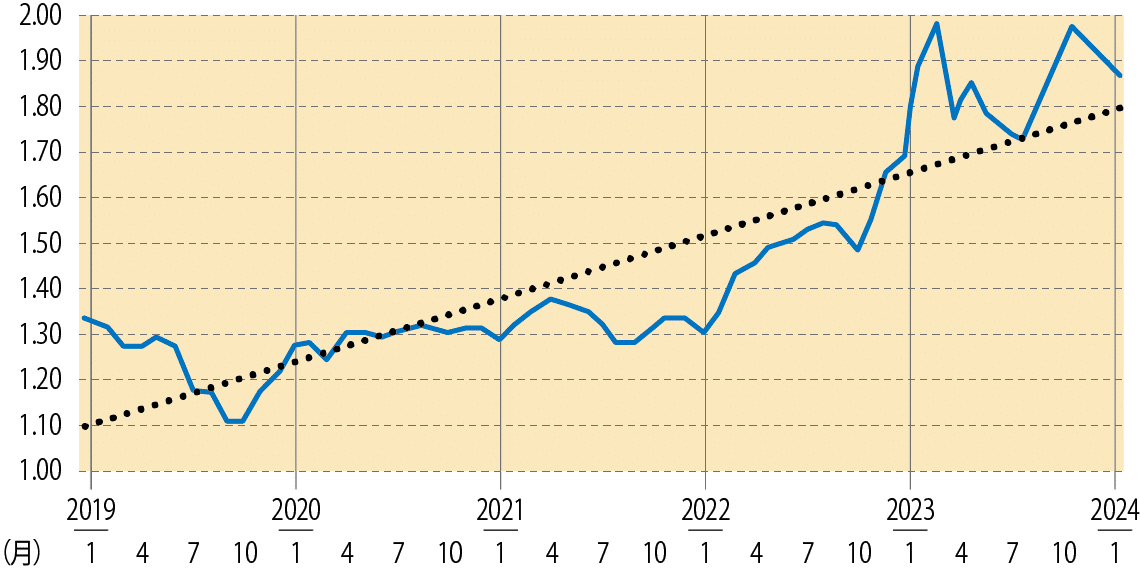

制度拡充の背景には、近時の金利動向があるとにらみます。新型コロナの感染拡大の前年である2019年からの5年間のフラット35の月別金利を参照しても、明確な上昇傾向が認められるからです[図表4]。

図表4:「フラット35(借入期間21年以上、融資比率9割以下)」借入最低金利の推移 [単位:%]

出典:住宅金融支援機構データを筆者加工

借入期間が相対的に長くなるため、フラット35の金利上昇は、通常の民間金融機関の住宅ローン以上の影響を借手側にもたらします。日本銀行総裁の交代後、金融政策の“出口”が模索されるようになっているだけに、今回取り上げた子育てプラスについても、不動産・住宅関係各社にも相応の問合せが寄せられる可能性があると考えます。

オペレーショナルデザイン㈱

取締役デザイナー

(沼津信用金庫 非常勤参与/

富士宮信用金庫 非常勤監事)

佐々木 城夛(じょうた)

1990年信金中央金庫入庫。欧州系証券会社(在英国)Associate Director、信用金庫部上席審議役兼コンサルティング室長、地域・中小企業研究所主席研究員等を経て2021年4月に独立。「ダイヤモンド・オンライン」(ダイヤモンド社)、「金融財政ビジネス」(時事通信社)ほか連載多数。著書に「いちばんやさしい金融リスク管理」(近代セールス社)ほか。

https://jota-sasaki.jimdosite.com/