昨年皆さまにご高覧いただいた本欄(2025年3月号巻頭特集「2025年の不動産市況の見通し」)において、筆者は、2025年の不動産市況が保たれる鍵として賃料上昇の継続が重要であることを論じました。

それから1年が経過した現在、2025年も不動産賃貸市場の改善が着実に進行したと振り返ることができます。また、金利の上昇が続くなかにあっても、不動産価格の上昇傾向に変調は見られません。このような現状を加味したうえで、2026年の不動産市況を示すキーワードは何なのか。その背景とともに予測・解説します。

市況の改善が続いた2025年

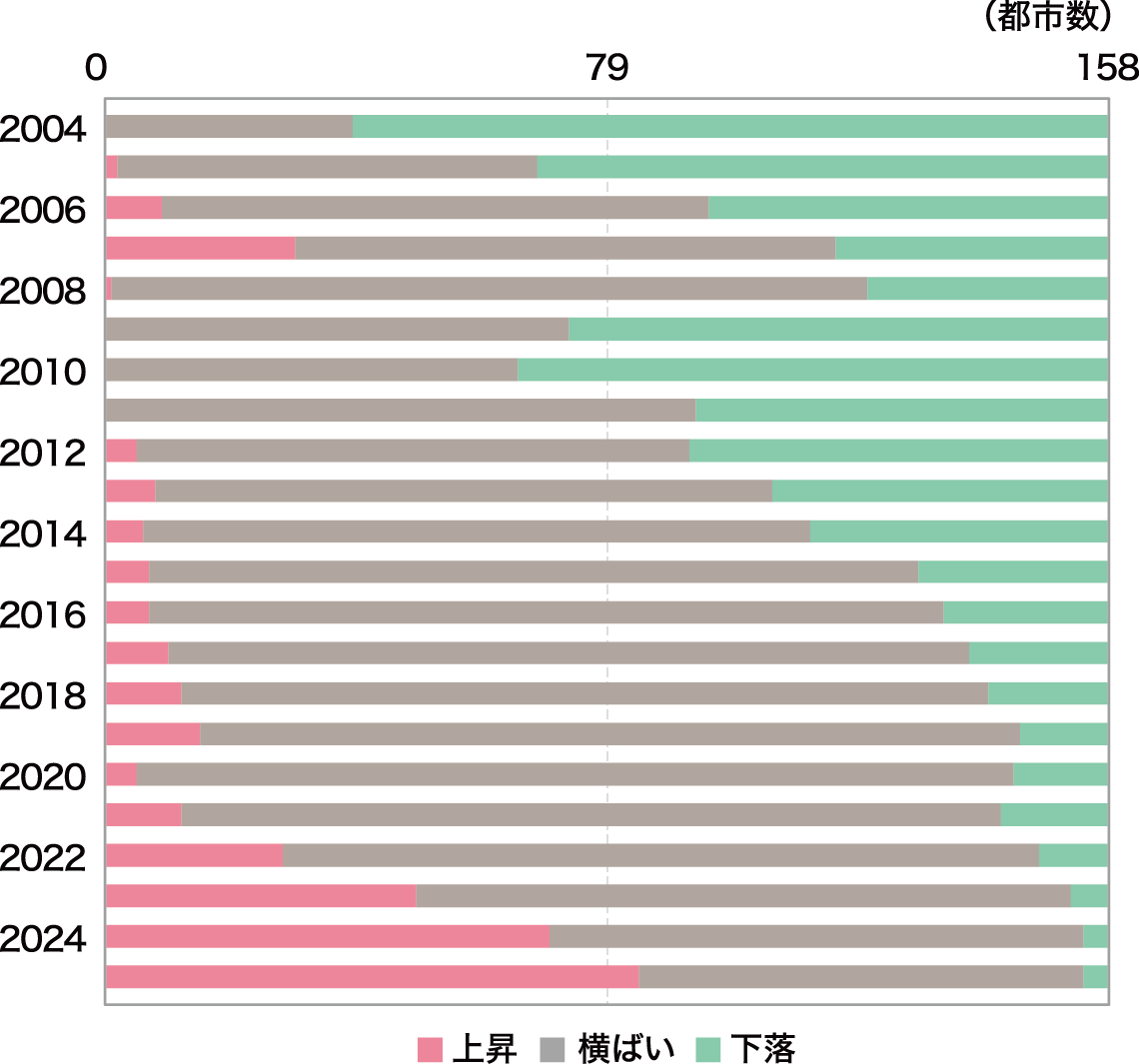

日本不動産研究所が実施する「全国賃料統計」によると、2025年9月末までの1年間に共同住宅の賃料上昇を観測した都市は、調査対象158都市のうち84都市に上りました(図表1)。これほど多くの都市に住宅賃料の上昇が拡大しているのは歴史的にみても特筆すべき出来事です。

図表1:共同住宅賃料の上昇・横ばい・下落都市数の推移

筆者が業界関係者の方々から聴取する伝聞情報としても、「入居者の入れ替えの際に賃料水準を引き上げている」というお声をよく耳にするようになりましたし、「契約更新時に賃料の増額改定に成功している」というご意見も聞かれるようになりました。物価の上昇に連動して今後も賃料が上がり続ける、といった強い期待感は醸成されていないものの、少なくとも2025年は、不動産市場におけるデフレマインドの払拭に向けて着実な一歩を踏み出す1年になったと振り返ることができます。

また賃貸市場の改善に支えられて、住宅価格や地価の動向も堅調でした。国土交通省が公表する「不動産価格指数(住宅)」によると、全国の中古マンション価格の上昇傾向が継続していますし、中古戸建て住宅価格もこれまでの水準を維持し続けています。毎年7月1日時点の地価を示す「都道府県地価調査」からも、全国的に地価上昇が継続していることが裏付けられます。

過熱とはいえない不動産市況

これまで不動産価格の上昇が続いてきたとはいえ、不動産市場がバブル的であると解釈することは適切ではありません。大都市圏における新築マンションの価格は、一般的な消費者にとって手の届かない水準にまで至っていますが、その価格を押し上げているのは転売目的の投機的需要ではなく、あくまで富裕層や高所得者層による居住目的の需要です。これに関連して、先ごろ国土交通省が、大都市圏の新築マンションの取引に占める短期売買や、国外居住者による取得の割合に関する調査結果を公表しました(「不動産登記情報を活用した新築マンションの取引の調査結果」)。これによると、調査対象期間である2018年から2024年1~6月にかけて、東京区部の一部の区において短期売買(購入後1年以内の売買)の割合が高い時期も見られましたが、それでも2割程度でした。国外居住者による取得の割合も多くの区や政令市において、たかだか数%程度にすぎません。日本のマンション市場が投機的な売買によって席巻されているとは認めがたい状況です。

またマンション価格や地価の動向も、単なる価格上昇期待によって不動産市況が形成されているわけではないことを示しています。たとえば令和7年の「都道府県地価調査」において、圏域別の住宅地地価の上昇率のランキングを確認すると、大都市中心部のポイントだけではなく、郊外部のポイントも上位にランクインしています。図表2にはその一例として、東京圏における住宅地地価上昇率の上位のポイントを示しました。相対的に地価水準が割安で、かつ子育て環境や交通利便性などの面で住み心地の良さが感じられるエリアにおいても、強めの地価上昇が見られるということは、実需に裏打ちされた地価変動の分布が生じていることを示唆しています。

図表2:東京圏における住宅地の上昇率順位表

建築費高騰と新規供給の絞り込み

このところ建築着工の動きは低調です。2025年1月から11月までの新設住宅着工戸数は67.9万戸にとどまりました。15年ぶりの低水準であった2024年同期の実績を7.0%下回っているのみならず、直近のボトムであった2009年同期の実績にも達していません。このままでは2025年の新設住宅着工戸数は約60年ぶりの少なさとなりそうです。住宅を含む建築物全体の着工床面積についても、2024年は59年ぶりの低さとなる1.03億㎡でした。2025年は前年をさらに下回っており、もし通年での建築物着工床面積が1億㎡を割り込むことになれば1963年以来の出来事となります。

着工を鈍らせている大きな要因が建築費の高騰・高止まりです。新規の開発計画は、増大したコストに見合うものに厳選して取り組まざるを得ない状況にあり、注目度の高い再開発案件が計画の見直し、あるいは中止を迫られるような事例が複数報じられています。

その一方で、新規供給の少なさは不動産の需給を引き締める方向に作用しますので、既存物件の賃料や価格の下支えに寄与するものと期待されます。

一部の建設資材価格にはピークアウトの様相が見られるものの、建築費全体を押し下げるには至っていません。もとより、建設業における人手不足が早晩解消される見込みはなく、建設業界における労働環境向上に向けた取り組みも相まって、労務費の上昇傾向に歯止めがかかる可能性は乏しそうです。2026年も引き続き、不動産市場は高止まりする建築費を前提とせざるを得ず、したがって着工の動きも鈍い一年となることでしょう。

選ばれ続ける不動産の形成

先に「新規供給の少なさは不動産の需給を引き締める方向に作用する」と記載しましたが、すべての物件がその恩恵を受けるわけではない点に注意が必要です。「令和5年住宅・土地統計調査」によると、2023年10月1日時点で日本に存在する総住宅数約6,500万戸のうち約900万戸が空き家となっています。経済学の教科書によれば、財やサービスの市場においては需要と供給が一致するように価格が調整される、と説明されます。しかし不動産市場においては、賃料や価格の調整によって空き家が解消に向かうことはありません。需要と合致する物件については、相応の価格や賃料で買い手や借り手を見つけることができる一方、需要と合致しない物件が空き家となるにすぎません。

折しも2026年3月には新しい「住生活基本計画」が策定されることとなっており、国土交通省は2025年11月にその策定に向けた中間とりまとめを公表しました。この中間とりまとめによると、検討の方向性として11の項目が挙げられており、そのひとつが「多世代にわたり活用される住宅ストックの形成」です。そこでは耐震性、省エネ性能、バリアフリー性能を例として、住宅ストックの性能向上を一層推進すべきことが謳(うた)われています。

上述のとおり、2026年も建築費の高騰を背景に新規の供給は絞り込まれる可能性が高そうです。新しい住生活基本計画が策定されるタイミングに重なることも相まって、今年はこれまで以上に既存住宅の活用が話題となるはずです。そこで議論の焦点となるのはまさに「活用される」という視点です。価格や賃料が上昇するもとでも需要の受け皿となって市場での競争力を保てるか否か、個々の物件の真価がますます問われる一年となることでしょう。

不動産市場を取り巻くマクロ経済環境

これまでの実体経済の状況に鑑みれば、2026年も不動産の実需は底堅いといえそうです。人々の賃金の増加が物価の上昇を上回る状況は定着していないとはいえ、このところ1人当たりの賃金がしっかりと増加してきたこともまた事実です。雇われて働く人に分配される所得の総額である雇用者報酬も着実に伸びてきました(図表3)。企業の人手不足感は依然として根強く、2026年も賃上げの機運は続くものとみられます。これらが人々の住宅取得予算や住宅賃料支払いの原資となって、住宅の需要を下支えすることでしょう。

図表3:名目雇用者報酬

また企業は設備投資に対する前向きな計画を有しており、企業の業容拡大意欲が根強いことをうかがわせます。企業がオフィス、商業店舗、物流施設などの事業用不動産に対する床需要を維持しやすい地合であると想定されます。

金融面においても、不動産市場への悪影響が危ぶまれる状況にはありません。日本銀行はこれまで、政策金利の引き上げ等によって金融緩和の度合いを調整してきました。それでもなお不動産業向けの貸出残高は増勢を強めており、住宅ローンの貸出しにも特段の変調は見られません(図表4)。日本不動産研究所が公表する「不動産投資家調査Ⓡ」においても、不動産投資家が積極的な物件取得意欲を有していることが確認されます。このように、潤沢な投融資資金が不動産市場に流入する状況が不動産市況を下支えしています。また日本銀行は、今後も政策金利の引き上げ等によって金融緩和の度合いを調整していく方針ですが、その方針を明確に説明していることもあり、金融政策が不動産市況の悪化の引き金になるとの懸念は広がっていません。

図表4:不動産業向け貸出残高および住宅ローン貸出残高の伸び

出所:日本銀行「貸出先別貸出金」

経済面でのリスク要因

いささか気がかりな状況として、雇用情勢に関する変化の兆しが挙げられます。コロナ禍の一時期を除いて、非正規の雇用者はほぼ一貫して雇用者数の増加に寄与してきました。ところが、足下では非正規の雇用者数が減少に転じたようにも見受けられます(図表5)。これまでの雇用者数の増加は女性や高齢者の労働参加に拠るところが大きく、これらの層の人々の多くが非正規雇用として職を得たものと考えられます。直近の非正規の雇用者数の減少は、これらの層からの労働供給が頭打ちになっていることを示唆しているのかもしれません。

これまでの女性の就業者数の増加は、夫婦の共働き化による家計の所得の底上げを通じて、住宅に対する家計の支出を下支えしてきました。もし今後、共働き世帯数の増加が見込めないということになれば、家計の所得をさらに増加させるには、1人当たりの賃金が一層上昇する、あるいは非正規雇用から正規雇用への切り替えが進むなど、雇用の質の向上が求められることとなります。今後も雇用の質の向上が着実に進むのであれば、住宅の実需を巡る状況は引き続き底堅いといえるでしょうし、逆にその進捗が思わしくないようであれば、いずれ住宅の価格および賃料の上昇の向かい風ともなりかねません。

また、建築費の高騰に悩んでいるのは不動産業だけではありません。業種業態にかかわらず、企業各社は多かれ少なかれ設備や建物の調達コストの上昇に直面しています。仮にこの状況が企業の業容拡大意欲を挫く原因となれば、事業用不動産に対する床需要にもその悪影響が波及する可能性があります。

金融面のリスクとしては、長期金利の動向に目配りしたいところです。2025年10月に発足した高市政権は拡張的な財政政策を指向しているものと目されており、2026年1月には長期金利(10年国債金利)が27年ぶりに2.3%を突破しました。30年国債や40年国債の利回りも過去最高水準に至っています。本稿執筆時点では衆議院選挙の情勢が不透明ですが、もし与党が勝利することになれば、高市政権はますます拡張的な財政政策に傾斜する、という連想が債券市場で生じやすくなることでしょう。万が一にも国債金利の上昇に歯止めがかからないような事態におちいれば、投資用不動産が低い利回りで売買される状況は徐々に正当化されづらくなります。政府にはぜひ、財政再建の意思と能力を債券市場に疑われることがないよう、穏当な財政政策を堅持するよう期待したいところです。

図表5:雇用者数の増加(前年同月比)と雇用形態別の寄与

出所:総務省「労働力調査」

総括:2026年の不動産市場の見通し

2025年の不動産市場は堅調に推移しました。賃料や価格が上昇したものの、それは不動産に対する実需に裏打ちされたものであり、持続可能性に欠くような市況の過熱が生じているわけではありません。建築費高騰を背景とした新規供給の減退は不動産の需給バランスを引き締める方向に作用すると期待されますし、先行きの不動産市況を取り巻く経済環境の見通しもおおむね良好です。したがって、2026年も不動産の価格や賃料の上昇が継続することでしょう。そのなかで「既存建物の活用」は、今年の不動産市場を語る上での重要なキーワードとなりそうです。マクロ経済面でのリスク要因としては、雇用情勢の局面変化や資本財・建設財の価格高騰を遠因とする不動産需要の減退のほか、財政再建への懸念を悪材料とした金融環境の変化などが意識されます。

日本不動産研究所シニア

不動産エコノミスト

吉野 薫

日系大手リサーチ・コンサルティング会社を経て、2011年より現職。国内外のマクロ経済と不動産市場に関する調査を担当するとともに、大妻女子大学非常勤講師を兼務している。