9月末に公表された都道府県地価調査は、新型コロナウイルス感染症の影響を初めて織り込んだ公的評価として注目されました。その結果をひもときながら、不動産市況の現状と今後の見通しについて解説します。

1. 全国的な地価動向

去る9月30日、令和2年都道府県地価調査(基準地価)が公表されました。地価調査は、毎年7月1日における基準地の1㎡当たりの価格を調査し公表するもので、今年は全国21,519カ所の基準地(調査を休止した12地点を含む)を対象として調査が行われました。

代表的な土地の公的評価としては、地価調査のほかに地価公示が存在します。地価公示は、毎年1月1日時点の地価を調査し公表するものです。日本において、新型コロナウイルス感染症の問題が本格的に懸念されるようになったのが2月後半ないし3月以降でしたから、今回の地価調査は、コロナ禍の影響を織り込んだ初めての公的評価として注目が集まりました。

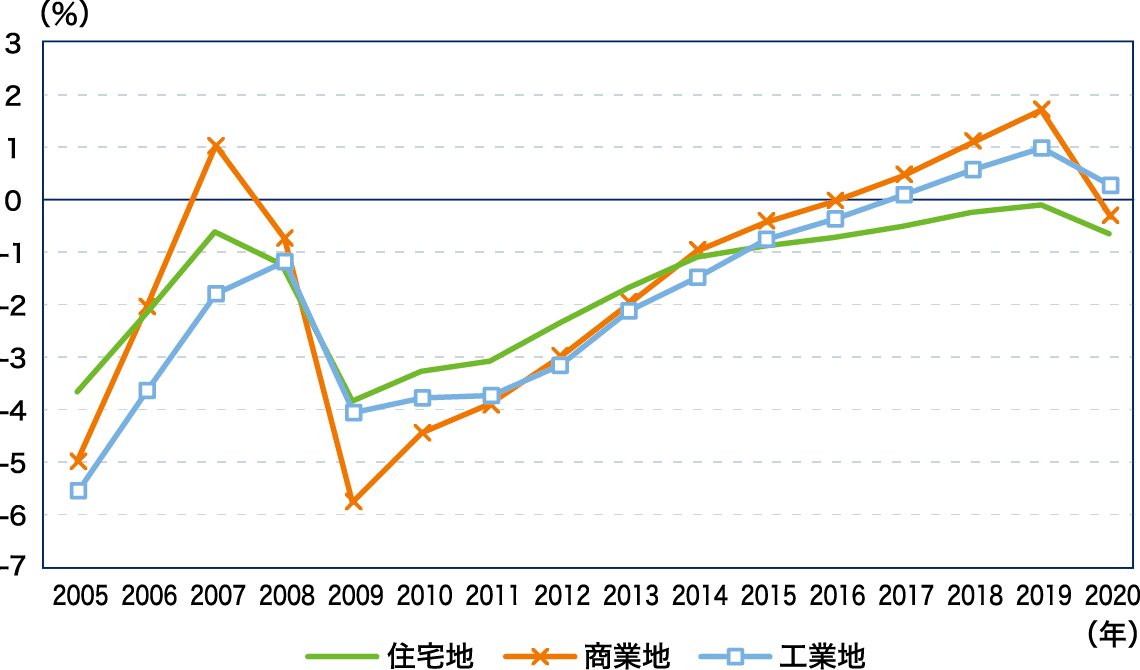

まずは、その結果から全般的な地価の動向を振り返ってみましょう。図表1には各年の地価調査における平均地価変動率を用途別に示しました。

図表1 用途別の対前年平均地価変動率の推移(全国)

今回のコロナ禍による外国人観光客の減少や人々の外出自粛は、店舗やホテルに悪影響をもたらしていると懸念されていました。実際、商業地の変動率は、前年のプラス1.7%から今年はマイナス0.3%へ大幅に悪化し、5年ぶりのマイナスに陥りました。これに加え、住宅地のマイナス幅が拡大し、工業地のプラス幅が縮小するなど、商業地に限らず不動産全般に下押し圧力がかかったことが裏付けられました。店舗やホテルにもたらされた直接的な影響のみならず、経済活動の停滞に伴う景気足踏みの影響もいち早く地価に顕在化したといえます。リーマンショック以降約10年間をかけて、地価は下げ止まりから回復に向かって徐々に明るさを取り戻してきたわけですが、今回のコロナ禍がそれに冷や水を浴びせたのです。

2. 今年も強さを見せた地方四市

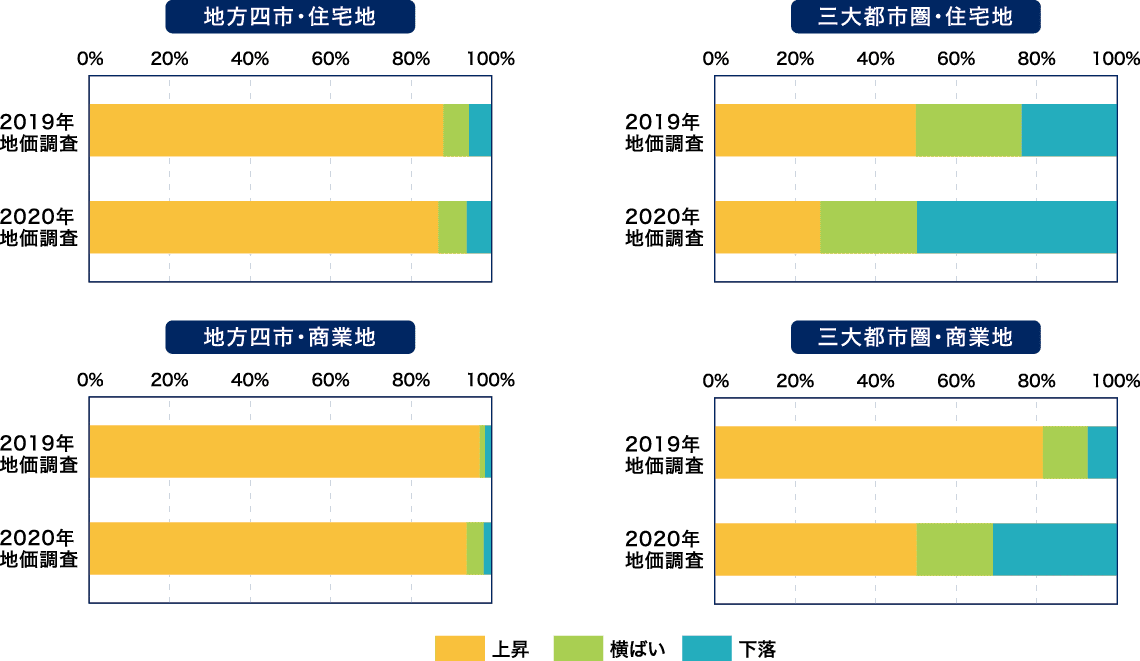

直近の地価上昇局面とリーマンショック前の地価上昇局面では、地価上昇地点の分布に大きな違いがあります。前回は地価上昇地点が大都市圏に偏在していたのに対し、今回は拠点性の高い地方都市においても地価上昇地点が多くみられるのです。この特徴は今年の地価調査においても確かめられました。図表2では、地方四市(札幌、仙台、広島、福岡の各市)と三大都市圏(東京圏、大阪圏、名古屋圏)のそれぞれについて、住宅地および商業地の地価騰落地点数の割合を昨年と今年とで比較しました。地方四市では、上昇地点の割合が高い状態が今年の地価調査でも維持されました。一方、三大都市圏の上昇地点は、住宅地は5割から3割弱に、商業地は8割から5割に、それぞれ減少しました。

図表2 地方四市と三大都市圏の地価騰落地点数

3. 都道府県ごとの商業地の状況

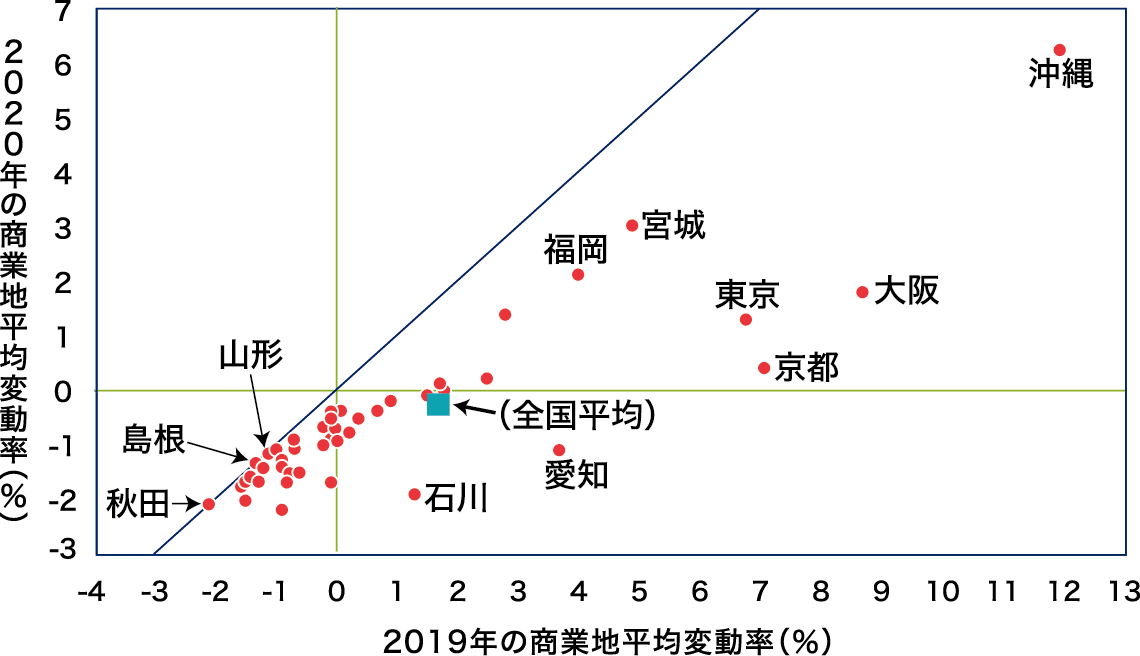

改めて、コロナ禍が地価にもたらした影響に目を転じます。どのような地域において特に強い悪影響がみられたのでしょうか。図表3は、各都道府県の商業地の平均変動率を、2019年を横軸に、2020年を縦軸にとって図示したグラフです。

図表3 各都道府県の商業地地価平均変動率(2019年と2020年の比較)

特徴的な都道府県を挙げると、まず東京、大阪、京都の3都府は、今年もプラスを維持したものの、昨年のプラス幅を大幅に縮小しました。これらの都府では、昨年までインバウンド効果が高い地価上昇をもたらしていたところ、今年は状況が一変したといえます。同じく沖縄もプラス幅を縮小しましたが、それでも47都道府県の中で突出して高い変動率を記録しています。愛知や石川などの8県は、昨年のプラスから今年はマイナスへと転じました。一方、宮城や福岡では上昇率の縮小が小幅なものにとどまっています。図表に示した45度線の上方、すなわち昨年と比べて地価の変動が改善した都道府県はありませんでしたが、秋田、山形、島根の3県は昨年と今年とでマイナス幅が同一でした。これらの県では、昨年までインバウンド需要の追い風を受けきれなかったため、コロナ禍によって地価が一層悪化するような事態が避けられたものと推測されます。

4. 商業地の地価動向の特徴

個別地点に着目しながら、今年の地価調査における地価動向要因を探っていきましょう。当然ながら歓楽街や繁華街において、コロナ禍が顕著に地価に悪影響を及ぼした例がみられます。たとえば、東京圏の商業地の下落率トップ3は、中央区銀座の2地点と新宿区歌舞伎町の1地点でした。第4位も秋葉原の電気街にある中央区外神田の地点でした。大阪圏でも下落率第3位はミナミの戎橋北詰にある大阪市中央区宗右衛門町、名古屋圏の下落率トップは名古屋市中区栄の各地点でした。

一方、上昇率の上位ランキングには、コロナ禍の悪影響をあまり受けておらず、むしろ巣ごもり消費による追い風を受けた可能性の高い、生活密着型の商業地が多くみられました。特に東京圏ではその傾向が顕著であり、上昇率トップテンの中に千葉県市川市、浦安市、船橋市の地点が並びました。名古屋圏の上昇率トップであった名古屋市中区千代田の地点も、繁華街からはやや離れた場所に位置しており、「商住混合」に適した立地として評価されたようです。

ただし、コロナ禍のみを商業地の地価変動要因とみなすことは適切ではありません。たとえば、再開発やインフラ整備による都市機能の向上が期待される地点では、これまでと同様に高めの地価上昇が観察されます。東京圏の上昇率3位の港区虎ノ門の地点、同じく9位の港区高輪の地点などがその好例です。大阪圏の上昇率2位であった箕面市船場東の地点は、今後開業する鉄道新駅に隣接していることから高い上昇率となりました。

5. 半年間変動率に表れる地価の急変

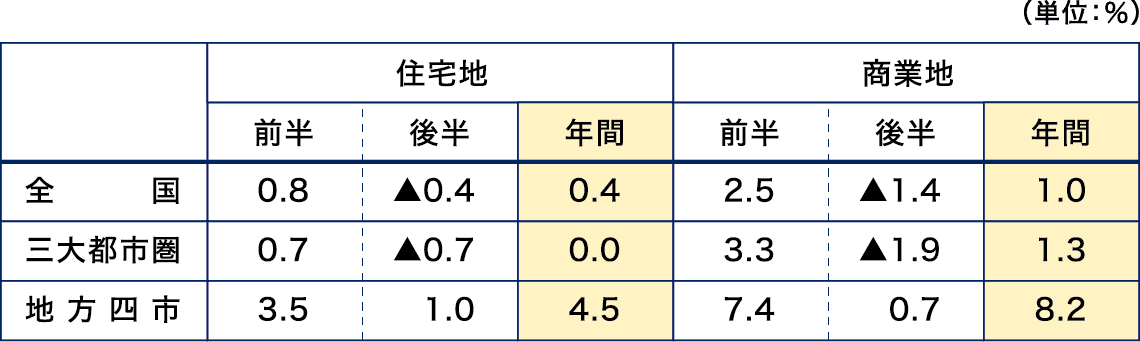

ところで、地価調査に表れる地価変動率は、昨年7月からの1年間の変動を示しています。そのうち、コロナ禍が日本経済に悪影響を与えた期間は、2月後半ないし3月以降の約4カ月にすぎません。この1年間の地価変動を細かく分析すれば、前半(昨年7月から今年1月まで)と後半(今年1月から7月まで)とで、様相が大きく変わった可能性があることに思い至ります。

これを確かめるためには、地価公示と地価調査の共通地点の地価動向を分析することが有用です。今回の地価調査の調査対象地点のうち、地価公示の調査対象にもなっている(すなわち1月1日時点の地価が調査・公表されている)地点が1,605カ所ありました。それら共通地点を抽出して半年ごとの平均地価変動率を示したものが図表4です。

図表4 地価公示との共通地点における半年ごとの地価変動率

全国および三大都市圏の地価変動は、前半にプラスを記録したのち、後半にマイナスに転じたことがわかります。地方四市は後半もプラスを維持したものの、プラス幅は小さくなりました。コロナ禍を受けて、直近半年間で地価動向が大きく転換した様子が明らかです。

このような地価動向の転換は、地価公示と地価調査の共通地点のみならず、全国的に生じているとみるべきでしょう。先ほど、全国の平均変動率で住宅地のマイナス幅が拡大し、商業地がプラスからマイナスに転じたという今回の地価調査の結果を紹介しました。しかし、コロナ禍が地価に及ぼしている悪影響の度合は、そうした結果に表れる数値よりも大きいのかもしれません。2021年1月時点の地価を示す来年の地価公示は、例年どおりであれば来年3月下旬頃に公表されることになります。コロナ禍の影響をおおむね1年分反映した次回の地価公示の結果が一層注目されます。

6. 住宅地の地価変動に色濃く現れた自然災害

今年の地価調査で全国の住宅地の下落率トップとなったのは、東京都日野市平山の地点でした。マイナス18.4%という下落率は、東京圏の下落率2位のマイナス7.9%を大幅に上回っていますし、また昨年の地価調査で同じ地点の下落率がマイナス1.0%であったことに照らしても、今年のマイナス幅が異常に大きかったことをうかがい知ることができます。その理由は、2018年にこの地域の近隣が土砂災害特別警戒区域に指定されたことにあります。2019年10月に日本を襲った台風19号が全国に大きな爪痕を残したことは、記憶に新しいところです。今回の地価調査において、日野市のこの地点は、災害に対する警戒感から著しい地価下落に至ったものと考えられます。

同じく全国の住宅地の下落率2位から4位には、台風19号による浸水被害を受けた地域である長野市豊野町豊野、福島県郡山市十貫河原、福島県伊達市梁川町の各地点が並びました。このうち長野市の地点は、台風19号による浸水被害の象徴となった北陸新幹線の車両基地にほど近い場所にあります。

実は昨年の地価調査における住宅地の下落率トップも、「平成30年7月豪雨」による浸水被害を受けた倉敷市真備町の地点でした。近年、毎年のように大規模な災害が日本を襲っています。そして、その被災地の地価が大きく変動するという現象が、このところ定着しつつあるようです。自然災害に起因する被害の危険性は、地価の変動要因としてますます無視できない要素となっていくことでしょう。

7.景気変動と地価の見通し

日本経済は、2020年第2四半期に未曾有のマイナス成長を記録しました。経済活動が徐々に回復するなか、今後はたとえ緩やかであってもプラス成長が続いていくものと期待されます。ただし、いまだに新型コロナウイルスの感染が収束に向かう目途は立っていません。企業や家計の心理が悪化することにより、一定期間にわたって景気が減速し、不動産市況を下押しすることが避けられない情勢です。

それでもなお、リーマンショック後のような価格の暴落が不動産市場に生じる可能性は低いと考えられます。あの当時は金融市場の混乱によって、実体経済の悪化による不動産市場の下押し圧力が増幅され、結果として著しい不動産価格の下落が生じました。幸いにして、現在は金融情勢が安定性を保っていますので、今後の不動産価格の調整は穏当なものにとどまるでしょう。「不動産市場にリーマンショック級の危機が待ち構えている」と過度に警戒する必要はありません。

8.テレワークは不動産市場の構造変化要因となるか

今年4月から5月にかけての緊急事態宣言下で、多くの人々が在宅勤務を余儀なくされました。その解除後も、在宅勤務を継続している人も少なくないことでしょう。

テレワークの普及に伴って、「都心のオフィス需要が減少する」「郊外の広い住宅の需要が高まる」といった議論も聞かれます。しかし、一足飛びに、そう結論づけるのは早計です。

まず、テレワークがうまくいっているように見えるのは、あくまで一時的な非常時対応であったからです。平時の働き方としてテレワークが本格的に定着するためには、社内外とのコミュニケーションのあり方、知識やノウハウの伝達や共有の方法、セキュリティやコンプライアンスのリスクの回避、人事考課に係る制度設計等々、さまざまな経営上の課題を克服しなければなりません。そして、こうした課題のうち、結局のところ旧来のようにオフィスに出勤することで克服できるものも多分にあるはずです。したがって、オフィスに求められる一部の機能がテレワークに置き換えられる可能性が高いとしても、都心にオフィスを構えることの意味そのものが失われることにはならないはずです。

テレワークの場所として、住宅がふさわしいか否かについても熟考の余地があります。そもそも、日本人は十分な広さの家に住んではいません。従来の住宅市場では、立地を優先し広さを犠牲にすることがトレンドとなっており、それに合致しない人々のニーズは置き去りにされてきました。コロナ禍を経て、商品設計の多様性をおざなりにしてきたことが、住宅業界の課題として浮き彫りとなっています。テレワークの場としてのみならず、「巣ごもり消費」の場としても、住宅のあり方が改めて問われていくことでしょう。そして、そこには投資機会や事業機会が存在するとともに、不動産業界が果たすべき社会的意義も潜んでいるのです。

一般財団法人日本不動産研究所

不動産エコノミスト

吉野 薫(よしの かおる)

東京大学大学院経済学研究科を修了後、日系大手シンクタンクのリサーチ・コンサルティング部門を経て、一般財団法人日本不動産研究所にて現職。現在、国内外のマクロ経済と不動産市場の動向に関する調査研究を担当している。大妻女子大学非常勤講師。