新型コロナウイルス感染症によって世界の経済情勢は一変しました。日本の不動産市場が調整局面をたどることは避けられない情勢です。しかし、「バブル崩壊」のような極端な市況の変化が訪れる可能性も低そうです。マクロ経済動向に着目しながら、その見通しの背景を読み解きます。

一変した市場の風景

新型コロナウイルス感染症は世界中で猛威を振るっており、2021年を迎えてもなお、収束の兆しは見られません。ちょうど1年前の今頃は、不動産市場を巡るトピックとして、東京五輪への期待や消費税率引上げ(2019年10月)の影響などが話題となっていました。しかし、コロナ禍はそうした話題を一気に塗りつぶすような衝撃を不動産市場にもたらしました。そして2021年1月7日、一都三県において緊急事態宣言が再発出されました。今後も当分は、コロナ禍が不動産市場における最大の関心事であり続けることでしょう。

不動産市場に対するコロナ禍の直接的な影響は、宿泊施設や商業施設に表れています。まず宿泊施設については、全国の客室稼働率が2020年5月に過去最低を記録した後、回復はしていますが低水準にとどまっています。2020年12月以降、Go To トラベルキャンペーンが一時停止となり、また本稿執筆時点(2021年1月)では、すべての外国人の新規入国を停止する措置に踏み切る可能性が取り沙汰されています。宿泊施設が苦境から脱する時期が全く見通せない状況が続いています。

商業施設については、「巣ごもり消費」の需要を受けた食品スーパー、ホームセンター、家電量販店などはむしろ好調です。年末に高額おせちがよく売れたといった話題も、しばしばメディアに取り上げられました。もっともこうした現象は、人々が外出のためにお金を使わなくなったことの裏返しでもあります。商業施設の中でも、対面型サービスを主体とした施設や百貨店については、依然として厳しい状況が続いています。

実体経済の悪化が地価に影響

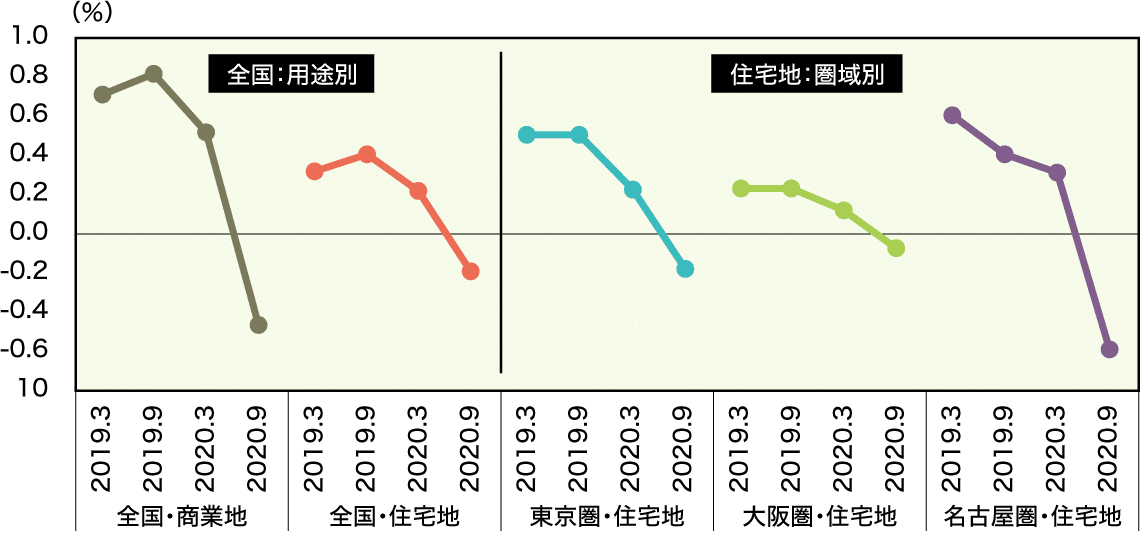

2020年の地価動向を振り返ります。コロナ禍による直接的な悪影響を受けた宿泊施設や商業施設は、地価の用途でいえば「商業地」に立地しています。したがって、商業地の地価に変調をきたしているという憶測ができます。しかし実際には、商業地のみならず住宅地の地価も無傷ではいられませんでした。日本不動産研究所がとりまとめる「市街地価格指数」によると、2020年9月末までの半年間の地価変動率は全国の商業地でマイナス0.5%、全国の住宅地でマイナス0.2%という結果となりました。いずれも前回(2020年3月末)時点のプラスから一気にマイナスに陥ったものです。特に地域別に住宅地の動向に着目すると、名古屋圏における変調が顕著であったことがわかります(図表1)。

図表1 半年間の地価変動率

こうした地価動向の背景として、実体経済が悪化しているという点が見逃せません。2020年の前半は、特に自動車産業を中心に日本の製造業が不振に陥りましたので、これを受けて名古屋圏の住宅地地価も強めのマイナスとなったと指摘されています。もっとも2020年後半以降は、自動車産業が足早に回復しており、名古屋圏とその他地域との間の地価変動の格差は解消されていく可能性が高そうです。

それでもなお、全般的に日本の景気が弱まっていることもまた事実であり、実体経済が地価の重石になる状況は当分続きそうな情勢です。景気低迷の予兆が最も色濃く出ているのは、企業の設備投資計画です。日銀短観によると、2020年12月調査時点における今年度の設備投資計画は、前年度実績との対比でマイナスに陥りました。これは2010年以来10年ぶりの出来事です。企業が設備投資計画を弱めているということは、すなわち、業容拡大に向けた前向きな意欲を失っていることにほかなりません。そして、企業がオフィスや店舗などを拡張する需要も弱まっているものと類推されます。

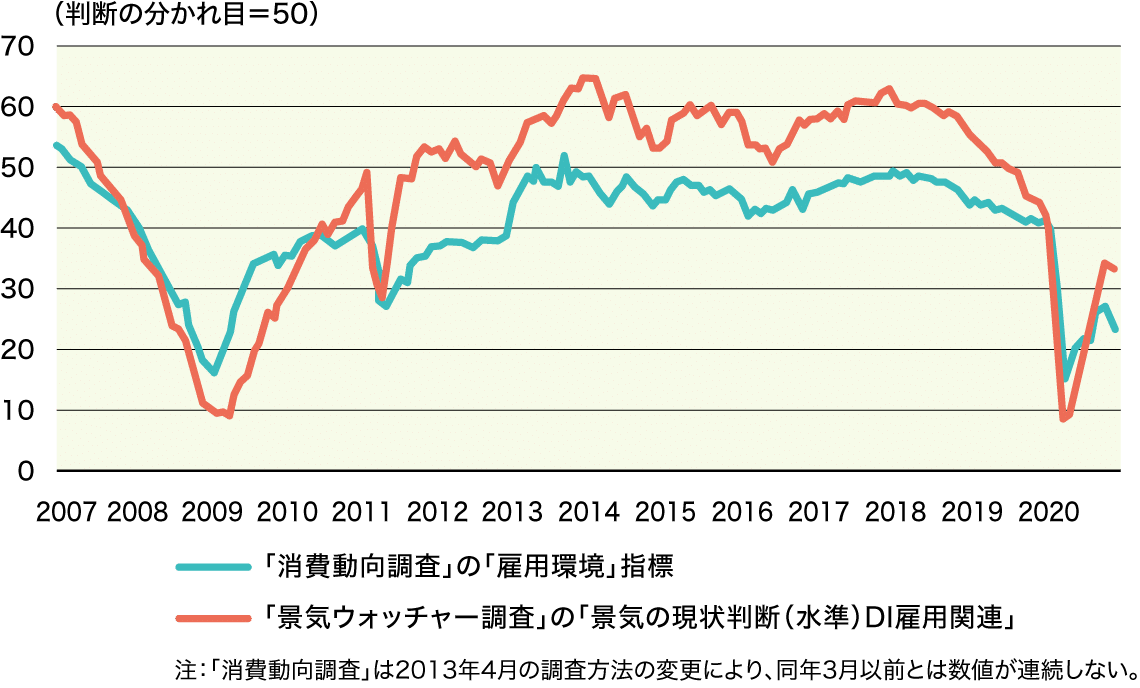

また、住宅市場を見通す上では、とりわけ雇用・所得環境の先行きが気になります。コロナ禍以前の数年間、日本の住宅市場は息の長い回復過程にあり、そこには雇用情勢の改善が伴っていました。ところが2020年以降、人々の雇用に対する不安感は急速に高まりました。内閣府の消費動向調査における「雇用環境」指数は、2020年4月に過去最低に至った後、12月調査でも、東日本大震災の時期を下回る水準で推移しています(図表2)。

図表2 雇用に関するマインド指標

内閣府の景気ウォッチャー調査(街角景気)における景気の現状判断(水準)DIの「雇用関連」指標も同様に、2020年4月に過去最低を記録した後、ようやく東日本大震災頃の水準にまで回復したにすぎません。

これまで、雇用調整助成金の特例措置などの政策効果が奏功し、雇用情勢が大きく悪化する事態は避けられています。たとえば、失業率は上昇したもののそのペースは鈍く、また求人倍率も既に底を打ったものとみられます。しかしながら、緊急事態宣言の再発出に伴って、その先行きが危ぶまれます。今後、たとえ更なる指標の悪化が生じなくても、人々が雇用に対する漠然とした不安を抱いている以上、コロナ禍以前の住宅市場の活況を支えてきた前提条件は崩れたと見るべきでしょう。

新築分譲マンション価格は高止まりへ

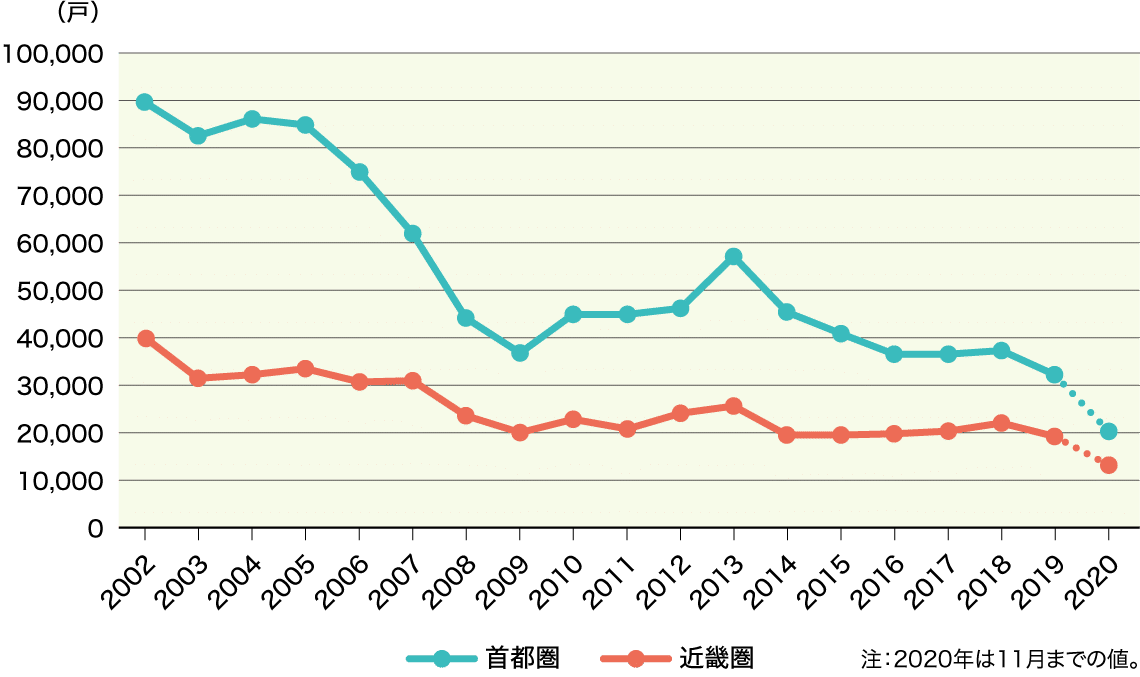

それでは住宅価格が手の届きやすい水準にまで落ちてくるかというと、そういうわけでもなさそうです。まず首都圏や大阪圏の新築分譲マンションについて、コロナ禍を受けて2020年の分譲戸数が減少しました。それ以前からの減少傾向が、コロナ禍によって一層顕著となったのです(図表3)。このことは、新築分譲マンションが富裕層・高所得層を主要なターゲットとした限定的なマーケットになりつつあったこと、そしてコロナ禍においてその性格が一段と強まったことを意味しています。また供給側のマンションデベロッパーの寡占化も進んでおり、資金力に余裕のある大手事業者は、売り急がずにじっくりと販売を進める姿勢に傾斜しています。このような市場構造があるため、たとえ雇用情勢が悪化した場合でも、価格が頭打ちになることはあっても、明確に下落するとは考えられません。当面、新築分譲マンション価格は高止まりの様相を示すことになるでしょう。

図表3 新築マンション分譲戸数

新築分譲マンションが富裕層・高所得層向けの商品となる一方、多くの人々の住宅需要は、中古マンションや戸建住宅に向かっています。特に2020年は戸建住宅市場の活況が目立ちました。これらの市場では需要のボリュームは厚いのですが、その分雇用情勢の悪化が、一定程度市況の下押しに効いてくる可能性があります。中古マンションについては、新築分譲マンションとの相対的な価格差を織り込む形で、今後の市況は足踏みすることが避けられません。戸建住宅については、そもそも価格がリーズナブルなことが消費者にとって魅力であったこともあり、先行き、価格が上昇していくような情勢にはならないと考えられます。

不動産投資家の投資意欲の底堅さ

リーマンショック後の不動産市場においては、金融・資本市場の動揺によって、投資家や金融機関が不動産への投融資を手控え、その結果不動産の投げ売りが起こり、それを観察した投資家や金融機関が不動産に対する投融資の態度をますます硬化させる、という「悪しきスパイラル」を通じて、不動産市況の悪化が増幅しました。しかし現在は、金融・資本市場は安定性を維持しており、不動産投資家の投資意欲も高い状況が続いています。したがって、「バブル崩壊」的な極端な市況の変化が訪れる可能性は低いといえるのです。

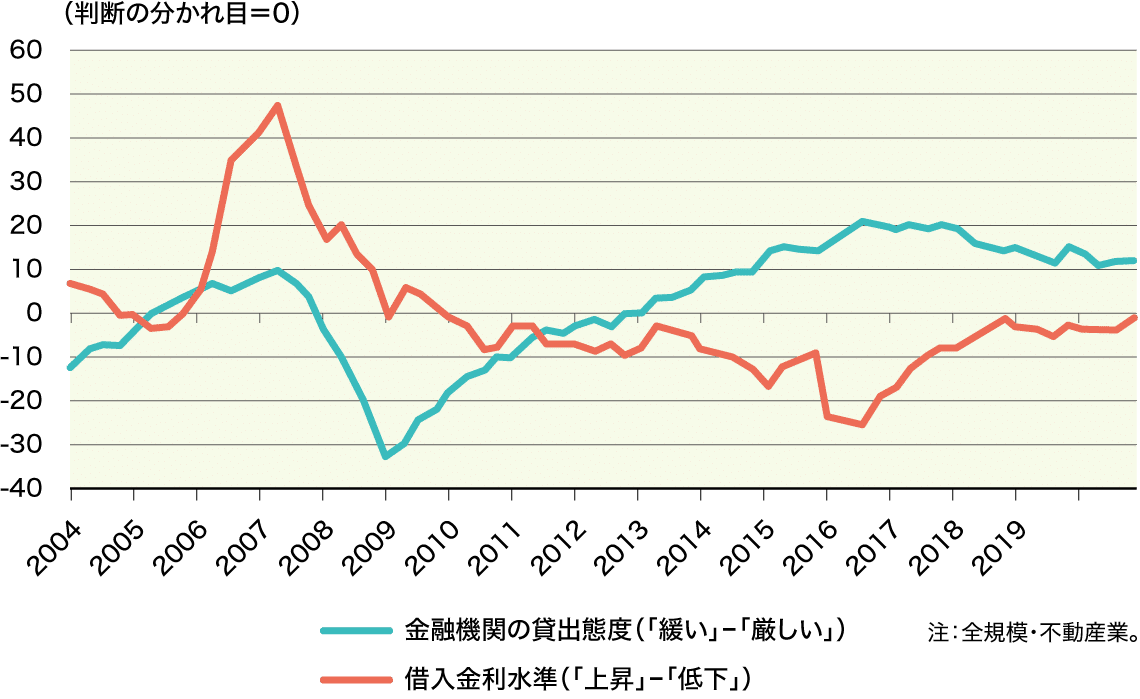

その状況をデータからも確認してみましょう。まずは日銀短観における「金融機関の貸出態度DI」と「借入金利水準DI」をたどってみます(図表4)。2020年12月調査に至るまで、金融機関の貸出態度が「緩い」と認識する不動産業者が「厳しい」と認識する不動産業者よりも多い状況が続いていますし、また借入金利水準が「上昇」したと認識する不動産業者が増えている様子もありません。不動産市場をとりまく資金環境は、良好な状態にあるといえます。比較のためにリーマンショックの直前期を振り返ると、2006年頃から2007年にかけて「借入金利水準DI」が急上昇し、追って2008年から「金融機関の貸出態度DI」が判断の分かれ目となるゼロを大幅に割り込んでいきました。高い金利で借り入れた不動産業者が、金融機関の貸出態度の硬化によって苦境に立たされた様子が如実に表れています。当時の状況と比べると、現在の状況とは明確に異なることがわかります。

図表4 日銀短観の「金融機関の貸出態度DI」「借入金利水準DI」

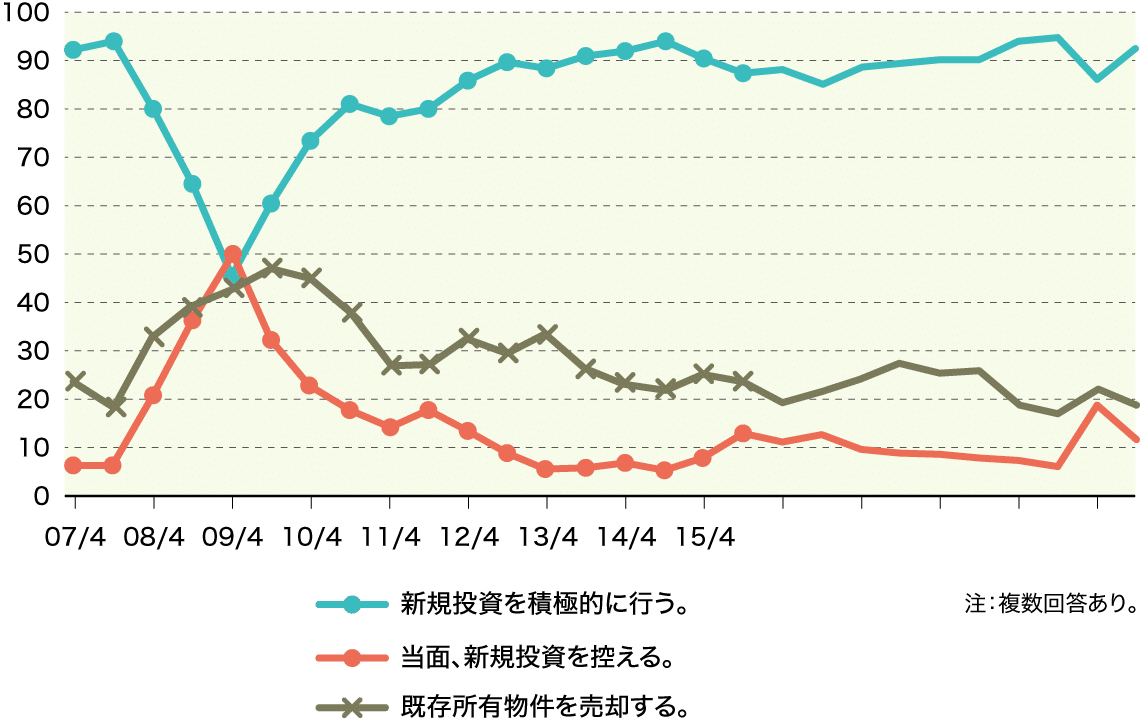

日本不動産研究所が実施する「不動産投資家調査®」からも、不動産投資家の投資意欲が高いままであることがわかります(図表5)。今後1年間の不動産投資に対する考え方として、「新規投資を積極的に行う」とした投資家の割合は、2020年4月時点ではわずかに減少したものの、同10月調査では早くも反転しています。「既存所有物件を売却する」とした投資家が増加した様子も見られません。これらの数値も、リーマンショック前後の状況とは全く異なります。そして市況の先行きに対する不透明性が高い現在、賃料の安定性が見込める賃貸住宅には、とりわけ多くの投資家の関心が集まっています。

図表5 今後1年間の不動産投資に対する考え方(%)

東京からの人口流出はテレワーク普及の結果?

2020年は多くのワーカーがテレワークを経験する1年となりました。今後、平時の働き方としてテレワークが普及するには、さまざまな企業が経営上の課題を克服していく必要があるでしょう。しかし、実際にワーカーがテレワークを体験したこと自体がとても重要な事実です。多くのワーカーがテレワークのメリットを感じたのではないでしょうか。もしそうであれば、アフターコロナ時代の働き方としても、物理的なオフィスとテレワークとを相互補完的に活用していくという流れが予想されます。

問題は、どこでテレワークをするのかという点です。コロナ禍における「テレワーク」は、「在宅勤務」とほぼ同義でした。しかし自宅が平時のテレワークの場としてふさわしいといえるのでしょうか。これまでの住宅市場では、広さを犠牲にしてでも立地を優先することが“常識”となっていました。そのような“常識”は、立地を犠牲にしてでも広さを優先したいという人々のニーズを置き去りにしていたともいえます。コロナ禍を通じて、住宅業界が商品設計の多様性にきちんと向き合っていなかったという課題が浮き彫りにされたのです。

また、2020年以降の人口動態について、東京からの流出超過(流入人口よりも流出人口が多い状態)を記録する月が相次いでいることが話題となっています。テレワーク普及に伴う構造的な人口動態の変化であると指摘されがちですが、短絡的に結論づけるのは早計です。たとえば、名古屋市や大阪市については同様の流出超過は見られないので、東京からの人口流出については、雇用機会の減少によることが主因であると考えられます。したがって、「テレワークの普及によって人々が都市から郊外に住み替えている」といった単純な図式で捉えるべきではありません。

原因はともかくとしても、人口動態の変化が一定期間にわたって定着するのであれば、それに伴う住宅需要の変化に目配りすることは有益です。そして住宅需要の量的変化のみならず、前述のとおり需要の質的な多様化にも注意を払う必要があります。日本の住宅市場は競争力の乏しい物件から順に需要を失うという、いわば優勝劣敗の構造にあります。先が見通しづらい現在の状況であるからこそ、柔軟に人々のニーズに応えることができるか、住宅市場関係者の真価がこれまで以上に問われています。

一般財団法人日本不動産研究所

吉野 薫 氏

一般財団法人日本不動産研究所にて国内外のマクロ経済と不動産市場に関する調査を担当するとともに、大妻女子大学非常勤講師、国際基督教大学非常勤講師を兼務。東京大学空間情報科学研究センター協力研究員、麗澤大学都市不動産科学研究センター研究員として研究活動にも従事している。