「適格請求書等保存方式」とも呼ばれるインボイス制度は、所定の要件を記載した請求書や納品書を発行・保存するという制度です。これは事業者が消費税を納める際に関係してくる税制ですが、現在、免税事業者となっている個人事業主等にも大きな影響を与えるといわれています。そこでここでは、インボイス制度の基本的な内容や開始時期、不動産業界にどのような影響を与えるかを解説します。

はじめに

2023年10月1日から、消費税および地方消費税(以下、消費税等)において、適格請求書等保存方式(インボイス制度)が導入されます。インボイス制度に必要な適格請求書発行事業者の受付は、制度開始に先立ち2021年10月1日から始まります。

1. インボイス制度とは何か

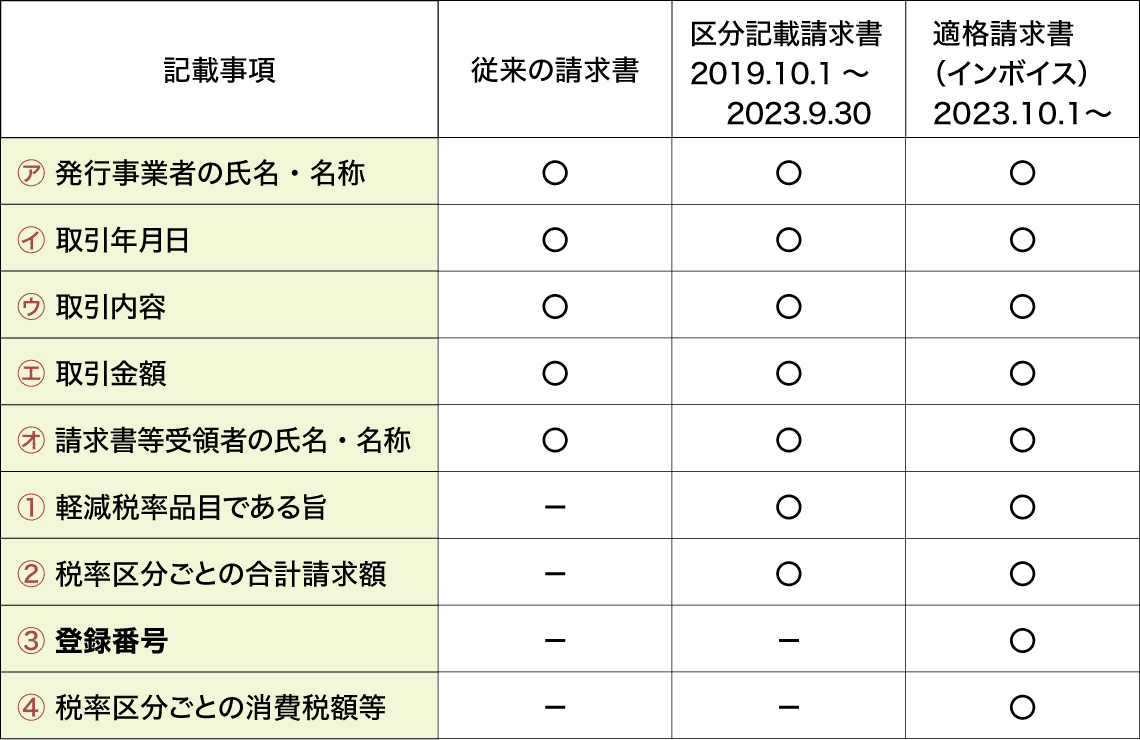

インボイス制度のポイントは、請求書、納品書等の記載事項に登録番号等が含まれているということです。

(1)区分記載請求書

2019年10月1日から導入された区分記載請求書の目的は、軽減税率を把握するためであることは明らかです。したがって、従来の請求書に、①軽減税率品目である旨、②税率区分ごとの合計請求額が追加記載されました。

表1 請求書の記載事項の違い

(2)適格請求書(インボイス)

適格請求書は、(1)区分記載請求書に、さらに③登録番号、④税率区分ごとの消費税額等が追加記載されます。つまり、2023年10月1日以降は、表1の項目すべての記載がある請求書(インボイス)でなければ、仕入税額控除ができなくなります(後述)。

表2 適格請求書等(インボイス)の例

2. インボイス制度導入の目的・理由

(1)消費税等の計算

事業者が納付する(還付される)消費税等の金額は、次の算式で求めます。

課税期間の課税売上高 × 税率 - 課税期間の課税仕入高 × 税率 = 納付する(還付される)消費税等の金額

つまり、課税売上に対する消費税額等から課税仕入れに対する消費税額等を控除する(引く)ことにより求められます。この課税仕入れに対する消費税額等を控除することを、「仕入税額控除」といいます。

(2)仕入税額控除の要件

インボイス制度が導入される2023年10月1日以降は、「適格請求書」または「適格簡易請求書」の保存が、仕入税額控除の要件となります。これらは2021年10月1日から登録が始まる「適格請求書発行事業者」でなければ発行することはできません。

(注)適格簡易請求書とは、スーパーやタクシー等のレシートに登録番号、税率などを記載したものをいう。

適格請求書発行事業者になるには、消費税等の課税事業者であっても登録申請をしなければなれません。また、免税事業者は、「課税事業者選択届出書」を所轄税務署に提出し、「課税事業者」にならなければ登録申請ができません。

(3)免税事業者の排除

したがって、多くの免税事業者は結果的に課税事業者を選択し、消費税等を納めることになります。そうしなければ、適格請求書発行事業者になれないからです。つまり、インボイス制度導入の目的・理由は、免税事業者をなくすこと。適格請求書等により、仕入税額控除の適正化を図ることにあるといってよいでしょう。

3. これまでとは何が変わるのか

消費税等の軽減税率については、区分記載請求書に既に記載があり、帳簿上も区分経理されているはずです。したがって、インボイス制度が導入された後に変わることは、適格請求書によるものでなければ仕入税額控除ができないことです。

例えば、個人事業者Aが仕事の打ち合わせに行くのに個人タクシーに乗ったとします。料金を支払って受け取ったレシートに登録番号の記載がなかったらどうなるのでしょうか。Aの業務上の経費として、所得税(法人税)の計算上、タクシー料金は個人事業者の必要経費(法人は損金)となります。しかし、消費税等の税額計算においては適格簡易請求書の要件を満たしていないので、仕入税額控除はできないということになります。

4. 不動産業界に与える影響

不動産業界に限ったことではありませんが、まず、自らが2023年10月1日以前に適格請求書発行事業者の登録を済ませることです。次に、取引先が適格請求書発行事業者の登録を済ませているかを確認する必要があるでしょう。

また、新規開業した個人事業者や新設法人は、課税事業者を選択しないと免税事業者である可能性が高いので、取引を始める前に適格請求書発行事業者について、特に確認をする必要があるでしょう。

ここがポイント

- インボイス制度とは、売手が買手に対して正確な適用税率や消費税額を伝えるためのものであり、表1の事項が記載された書類や電子データのことをいう。

- 2023年10月1日以降は、「適格請求書」または「適格簡易請求書」の保存が、仕入税額控除の要件となる。これらは2021年10月1日から登録が始まる「適格請求書発行事業者」でなければ発行することはできない。

- 免税事業者からの仕入税額控除は段階的に廃止される。

2023年10月1日~2026年9月30日まで 仕入税額控除割合:80% 2026年10月1日~2029年9月30日まで 同上:50% 2029年10月1日~ 同上:0%(完全廃止)

税理士

井出 真 氏

井出真税理士事務所所長。1979年、日本大学卒業後、一般財団法人日本不動産研究所、永井晴夫税理士事務所を経て、1988年に独立開業。税理士、不動産鑑定士、1級ファイナンシャル・プランニング技能士。2005年より、千葉商科大学大学院会計ファイナンス研究科客員教授を務める。