日本では2010年代半ばから聞かれるようになったFinTech(フィンテック)。

これはFinance(金融)とTechnology(技術)を掛け合わせた造語ですが、政府がキャッシュレス社会を推進するなかで私たちの日常にも浸透しつつあります。

今回はその現状と、不動産業界に及ぼしうる影響やメリットについてお話しします。

近年よく聞く“フィンテック”とは?

アメリカでは2000年代前半から使われていた「フィンテック」という言葉。これは新たなお金の流れを支える技術を指します。例えば、ビットコインなどの仮想通貨であったり、この2021年度に日本銀行が実証実験を始めるデジタル円(中央銀行デジタル通過)であったり、PayPayや楽天ペイなどのキャッシュレス決済であったり─。特に、日本においては「キャッシュレス社会の実現」という文脈でクローズアップされることが多いのではないでしょうか。

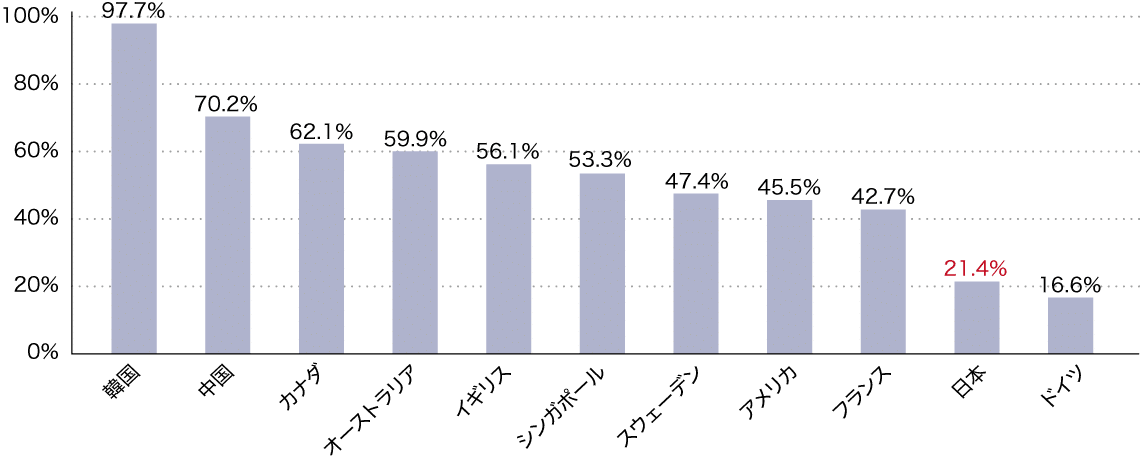

図表1は、一般社団法人キャッシュレス推進協議会が算出した世界主要国におけるキャッシュレス決済状況をグラフ化したものです。2017年時点ですが、キャッシュレス決済比率でトップを走る韓国は97.7%、中国は70.2%、アメリカは45.5%。これらに比べ日本は21.4%と大きく出遅れています。これを挽回すべく、日本は同年6月に、キャッシュレス決済比率を2027年6月までに倍増させ、40%に引き上げるという「未来投資戦略2017」を閣議決定。そして2018年4月には経済産業省が「キャッシュレス・ビジョン」を策定し、大阪・関西万博が開催される2025年に向けて、キャッシュレス決済比率40%の目標を前倒しする方針を固めました。さらに、将来的にはキャッシュレス決済比率80%を目指すことも打ち出し、実際、2018年には24.4%に上昇しています。

図表1 世界主要国におけるキャッシュレス決済状況(2017年)

“仮想通貨”高騰の背景

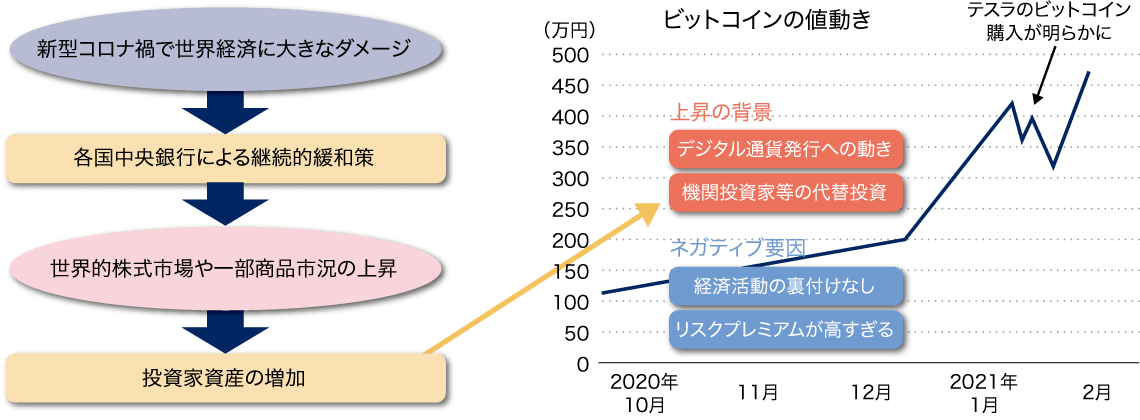

このキャッシュレス社会実現の胆となるのが「フィンテック」ですが、話はそれのみに留まりません。仮想通貨を支えるブロックチェーン※技術もまたフィンテックの代表格といえます。昨年からビットコインをはじめとする仮想通貨が高騰していることをご存じの方も多いでしょう。その背景について、日本電子計算株式会社のレポート「JIPsDIRECT」No.095(2021年2月25日発行)では、新型コロナ禍で各国中央銀行が金融緩和策を続けるなか、世界的規模で資産運用が膨らみ、「代替資産投資」として一部機関投資家や企業が暗号資産(仮想通貨)への投資を始めたことが挙げられると解説しています(図表2)。

※仮想通貨に用いられる基盤技術のこと。一定期間の取引データをブロック単位にまとめ、コンピューター同士で検証し合いながら正しい記録をチェーン(鎖)のようにつないで蓄積する。情報共有が簡単で、データの改ざんが困難な仕組みであり、今では金融に留まらず様々な分野での応用が進められている。

図表2 暗号資産(仮想通貨)高騰の背景

革新的なサービスの出現

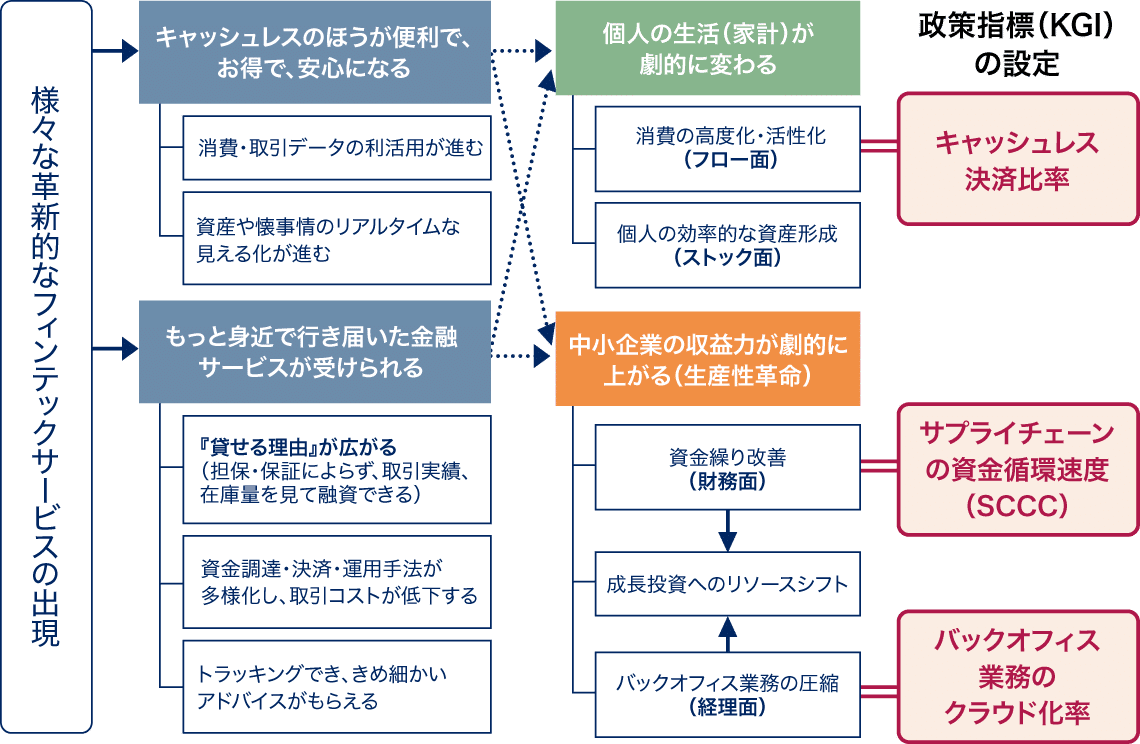

また、ブロックチェーン技術の応用などにより、フィンテックは決済や投資以外にも新たな広がりを見せています。経済産業省が2017年5月に発表した『FinTechビジョン(FinTechの課題と今後の方向性に関する検討会合 報告)』では、フィンテックで実現すべき社会像が図表3のように描かれています。

図表3 FinTech社会の実現に向けた道筋 ~実現すべき社会像

ビジョンに描かれているのは、個人の生活(家計)を支えるサービスや、企業の生産性を高めるサービスが次々と創出されるイメージです。前者としては、例えば、友人との飲食時に一人あたりの会計を算出しスマートフォンで送受金ができる「割り勘アプリ」や、クレジットカードや電子マネーの利用状況と銀行口座を一元管理できる「家計簿アプリ」などがあります。また、各地で発行されているプレミアム商品券をスマートフォンで決済し、銀行口座から直接払い込む「地域通貨/プレミアム商品券電子化ウォレットサービス」といったサービスも登場しています。

不動産業に関わるフィンテックサービス

不動産分野で注目すべきは、フリーランスや高齢者、外国人にうれしい部屋探しサービスでしょう。会社員などに比べ信用力の面でハンディのある人たちでも、今年度の収入見込みを入力すれば「目安家賃」がわかり、運営会社が家賃保証人となることでユーザーが賃貸契約を結ぶことができるというものです。このように審査のあり方が変われば、個人(借り主)だけでなく、不動産業者にとっても事務作業の軽減というメリットが生じてくると考えられます。図表3でいう「バックオフィス業務の圧縮」です。

また不動産業界で見逃せないのは、重要事項説明を非対面で行うことが出来るIT重説。賃貸契約だけでなく、2021年3月30日より売買契約においても本格運用が開始され、顧客の費用負担軽減や日程調整が容易になるなど、利便性の向上が期待されています。このように不動産業界においても商取引のデジタル化が進むなか、2020年には日本の事業者が共用できる電子インボイス・システムの構築を目指すとして、電子インボイス推進協議会が発足しています。

個人の消費生活を簡単・安心なものにし、事業者の生産性を向上させるフィンテック。その市場は着実に拡大しています。矢野経済研究所の予測※では、2018年度の2,145億円から2022年度には1兆2,102億円へと成長することが見込まれています。不動産業界のプレイヤーも、できることからフィンテックを取り入れることで、差別化を図り、さらなる成長へとつなげていくことが求められそうです。

※2019年9月18日発表の国内フィンテック市場に関する調査(フィンテック系ベンチャー企業売上高ベース)

執筆

マイアドバイザー® 辻内 圭

監 修

株式会社優益FPオフィス CFP® 佐藤 益弘