マンションは年収の何倍の価格で買えるのか―。

(株)東京カンテイが算出する「年収倍率」※によると、2020年は全国平均で一昨年の8.4倍の数字を記録。

その背景には共働き世帯の増加や低金利を背景に上昇しているといった意見もありますが、東京カンテイは「低金利とはいえ、新築マンションは給与所得者が購入できる水準から遠ざかりつつあるのでは」と警鐘を鳴らします。同社・井出氏がその理由と課題等を説明します。

※「年収倍率」:住宅購入価額が年収の何倍に相当するかを比率で表したもの

都の新築マンションは13.40倍を記録

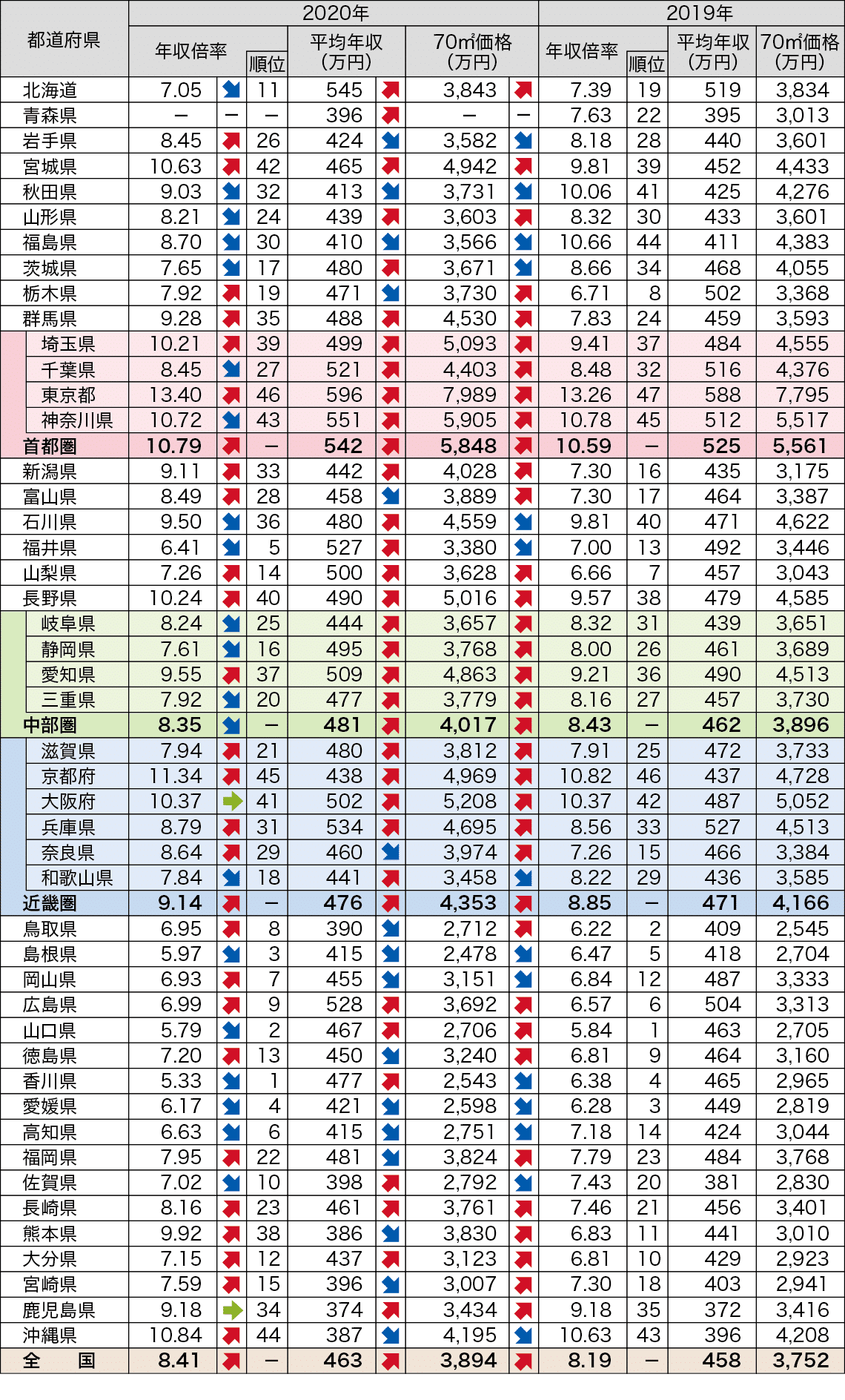

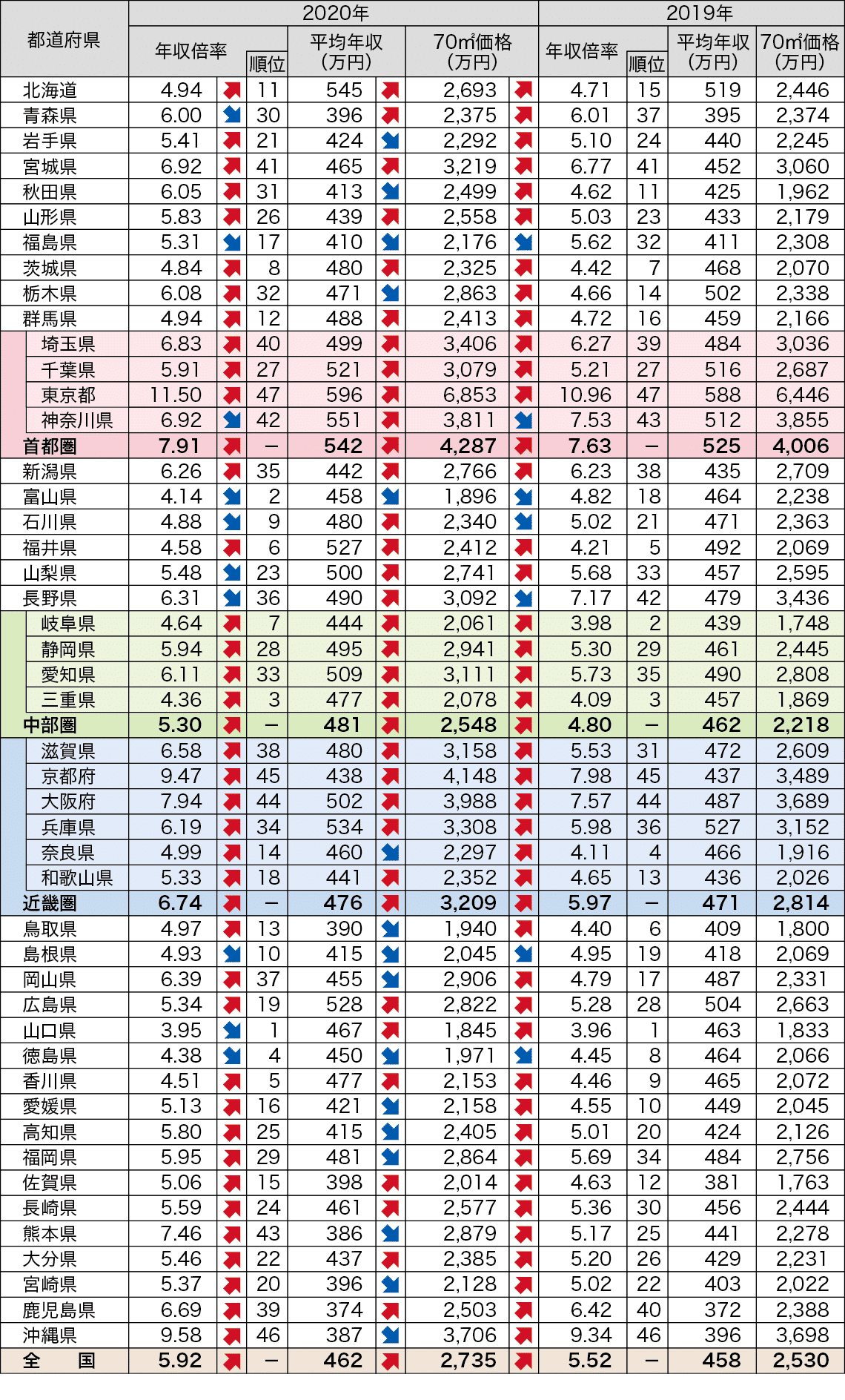

「マンション価格が高くて買えない」という消費者の切実な声がテレビなどで報道されるたびに、“怖いな”と感じることがあります。東京都の2020年の年収倍率は新築マンションでは13.40倍、中古マンションでは11.50倍を記録しました。いずれも前年よりも倍率が高くなり、「買いにくく」なっていることは明らかです。過去のデータを遡って集計すると、このような年収倍率は1992年頃まで存在しません。これはつまり、1991年のバブル崩壊後、不動産デフレの初期に記録された水準に匹敵する高いレベルになっていることを指します。

弊社が毎年発表している「年収倍率」は、内閣府が毎年公表している「県民経済計算」の「一人あたりの雇用者年収」をベースに、当社が集計したマンションの新築及び中古の平均単価を70㎡換算にして比較したものです。「一人あたりの雇用者年収」とは、経営者などを除く一般勤労者一人あたりの年収と定義されており、ほとんどの場合、一般給与の額となります。また、世帯年収ではないのでいわゆる「パワーカップル」の場合は、世帯の年収が平均値の2倍近くになる世帯もあります。このような世帯にとっては年収倍率が13倍であっても、同種の世帯にとっては6.5倍程度と感じるケースもあるようです。

年収倍率には「5倍以内」という“ひとり歩き”した基準が存在します。これは1993年に当時の宮沢喜一首相が国会答弁のなかで「住宅価格は年収の概ね5倍程度の価格であることが望ましい」という趣旨の発言をしたことがきっかけで、明確な根拠があるわけではなく、過去のデータでも東京都の年収倍率が、平均の新築マンション価格(70㎡換算価格)の5倍以内になったことはありません。

都道府県別 新築マンション価格の年収倍率推移

都道府県別 中古マンション価格の年収倍率推移

購入をバックアップする制度の存在が不可欠

現在当社が採用している集計ロジックで集計可能なのは2006年以降(「国民経済計算」の集計方法変更によるもの)となっているため、それ以前の年収データは現行のデータとは異なりますが、マンション価格が底打ちしていた2000年には、東京都の年収倍率は新築マンションが7.1倍程度、中古マンションが4.8倍程度で、この頃の水準が「買いやすい」レベルを知る一つの基準になるのではないかと思います。首都圏の他の県では、神奈川県は2001年の6.3倍、埼玉県は同年の5.5倍、千葉県は2002年の4.9倍となっており、5倍を下回ったのは千葉県のみで、それぞれこの数値が、過去の集計ロジックでは県別の最低値となっています。

このように最も買いやすかった頃とは、住宅ローン金利など市中金利水準が異なります。税制による住宅取得制度の優遇策なども今日の方が手厚くなっている面もあるかも知れません。その点では、マンションの買いやすさは年収とマンション価格だけでは決まらないともいえます。しかし、年収が大きく上昇することなくマンション価格のみが上昇するという現状起こっていることを浮き彫りにしていることは事実です。そのため、現状では「住宅ローン控除制度」など購入をバックアップする制度の存在が不可欠です。

実際にマンション価格と平均年収が大きく乖離すると、購入者が限定されるため新築マンションの分譲戸数が減少していきます。中古マンション市場においても、マンションのストック戸数が年々増加していくにもかかわらず流通する住戸数が減少していく可能性があります。現状若者世代で“クルマ離れ”が指摘されていますが、それほど持ち家にこだわりのない年代層が購入適齢を迎えた時に、“住宅離れ”が起きないとは言い切れません。

「親元で暮らす」が現実となる社会に直面

人の生活に家は不可欠です。不可欠であるがゆえにほとんどの人がすでにどこかの家に住んでいます。

私が危惧しているのは、「消費活動」としての家の使用に、消極的な姿勢が強まることです。この問題に対しては、親元から独立して家を購入したり、借りて住むという需要自体が冷え込むのではなく「消滅」する可能性も念頭に置いて考えていく必要があるということです。給与が上昇しないまま、インフレが亢進するようであれば、アパートを選ぶという選択肢すら狭まっていきます。

現状マンションを投資目的で購入している人も多くいます。しかし投資マンションも基本的には借り手という消費者の存在抜きには成立しません。「買うなんて無理で、借りるのも賃料が高過ぎて無理なので、親元でずっと暮らします」という人が圧倒的多数になった社会を想像してみてください。マンション価格と年収の乖離が大きくなると言うことはそういう社会を到来させることを意味します。このような社会ではマンションのリフォームやリノベーションの事業は活性化するかもしれませんが、新築マンションも中古マンションも、実需市場も投資市場も、等しく買い手を失いかねない大きな問題に直面していると考えられます。

株式会社東京カンテイ 市場調査部

上席主任研究員

井出 武