– 宿泊業の資金繰りが不動産市場の鍵 –

新型コロナウイルスの感染拡大により、日本経済は景気悪化局面に入ることが確実です。不動産市場も企業収益の減少などを通じて、調整局面に入る見込みです。調整圧力が強まるかどうかは、コロナショックで甚大な影響を受けている宿泊業の資金繰りが鍵を握ります。

コロナショックによる景気下振れは長引く

2020年、新型コロナショックの感染拡大により、日本経済が危機を迎えようとしています。2月から中国国内での感染者数の爆発的な増加により、中国人を中心にインバウンド客数が減少、3月は前年比90%を超えるマイナスとなりました。3月下旬以降は、外食や宿泊、娯楽といったサービス消費が大きく下振れしています。欧米でも感染が急速に拡大したことにより、世界経済はリーマンショック以来の急激な景気悪化に見舞われることになるでしょう。

新型コロナウイルスの感染拡大が収束に向かえば、景気は速やかに回復していくと期待されますが、今のところ感染収束の目途はたっていません。かつてのスペイン風邪のように、第2、第3の流行が発生して、コロナショックによる景気停滞局面は1年以上続くかもしれません。

悪影響が直撃する宿泊業

コロナショックの景気下振れは、不動産市場にも悪影響を及ぼすことになります。

近年、不動産市場は①景気の底堅さ、②歴史的な低金利、③経済・社会の構造変化(人手不足や働き方改革、共働き世帯やインバウンド客数の増加)による実需の発現といった要因に支えられ、好調さを維持してきました。

しかし、コロナショックにより、①の要因は当然はく落します。また、企業収益や雇用所得環境の悪化、インバウンド客の急減を受けて、③による押し上げ効果も非常時においては、当面は期待できません。もともと高値ピーク感が強かったこともあり、2020年の不動産市場は一転して調整局面入りすると予想されます。

コロナショックによる景気後退入りから遅れて、不動産市場はピークアウトしていくことになるでしょう。具体的には次に述べるようなプロセスを経て悪化するとみています。まず企業収益が悪化し、それを受けて企業の求人意欲が低下することで新規オフィス需要が停滞します。その結果、新規賃貸オフィスの空室率が上昇したり、二次空室※が発生したりするといった事態が起こります。

それだけにとどまらず、コロナショックによる影響の大きい業種においては、資金繰りの悪化を回避するために、既存のオフィスビルを縮小し、不動産の売却を急ぐところも出てくるとみられます。そうなると、不動産市場の需給バランスは大幅に悪化し、不動産価格が暴落するといった事態にまで発展しかねません。

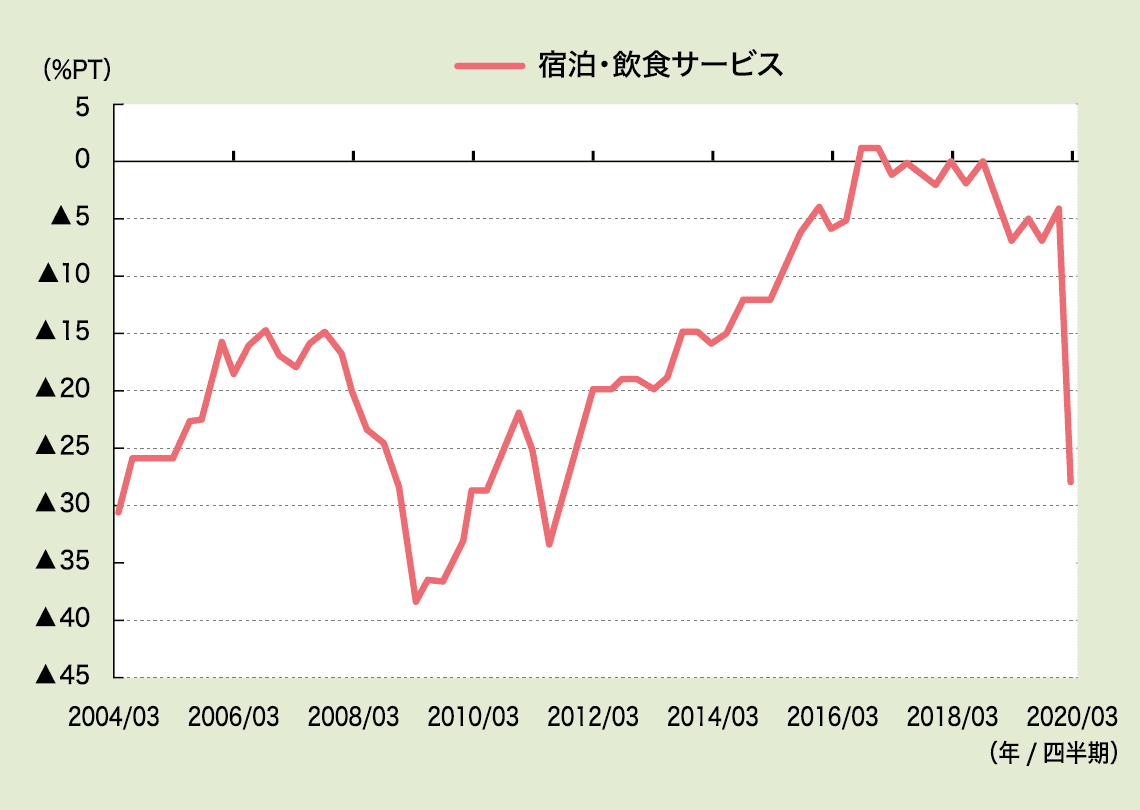

コロナショックにより真っ先に悪影響を被ったのがホテル市場です。そもそも中国からの観光客が大きく減少していたところに、3月は世界各国で渡航制限が発令されたため、訪日外国人客数は9割減という状況です。加えて、日本国内での外出・イベント自粛により国内客も急減しました。事実、日銀短観をみると、宿泊・飲食サービス業の景況感が急激に冷え込んでいるほか、資金繰り判断DIも悪化しています(図表)。

図表 資金繰り判断DI

宿泊業の収益が急激に悪化して資金繰りが苦しくなれば、ホテル賃料の支払い遅延や大幅減額の要求が多くなり、ホテルオーナーの賃貸収入が悪化します(直営、運営委託の場合は収入が悪化する)。最悪のケースでは、資金繰りが枯渇することでホテル経営が破綻に陥る可能性もあるでしょう。近年は不動産業のみならず飲食業やブライダル業など異業種参入も大きな話題となっていただけに、影響の広がりは大きいとみています。コロナショックによる宿泊需要の急減は、ホテル部門の採算悪化を通じて、様々な業種の収益や資金繰りに悪影響を及ぼすことになるでしょう。

※入居していたテナントが新築ビルへ移転したことに伴って空く部屋。

宿泊業の資金繰り、夏場までが勝負所

それでは、宿泊業の資金繰りが追い込まれる蓋然性はどの程度高いのでしょうか。財務省「法人企業統計調査」の季報を用いて宿泊業の資金繰りを確認してみましょう。

まず変動比率を2019年から一定、特別損益はゼロと仮定したうえで、2020年の当期純利益が手元流動性(2019年末の現預金+有価証券)を超える赤字となる場合の売上高減少率(前年比)を試算してみます。すると、大企業(資本金10億円以上)は55.3%、中堅企業(同1~10億円未満)は44.4%、中小企業(同0.1~1億円未満)は44.2%となり、この減少率に近づくほど資金繰りが枯渇することがわかります。

コロナショックによる外出・イベント自粛や渡航制限がいつまで続けば、上記の試算程度、売上高が減少するのでしょうか。総務省「サービス産業動向調査」を用いて、月別の売上シェアを確認すると、3~7月の売上高は年全体の約40%を占めます。つまり、感染拡大によるホテル稼働率の大幅低下が7月末まで続いた場合、中堅・中小企業の資金繰りはかなり厳しい局面に追い込まれることになります。

そして、8月末まで続いた場合、売上高のシェアは52%となり、今度は大企業の資金繰りすら危うくなるというワーストケースとなります。既に8月の青森ねぶた祭が中止になるなどイベント自粛が続く兆しが出始めており、このシナリオが現実化する確率は決して低いとみるべきではないでしょう。

資金繰りの悪化による大幅な雇用調整や経営破綻といった最悪の事態を避けるためにも、経済対策による宿泊業への早急な資金供給などの支援が必要です。そして、何よりも感染が一刻も早く終息することを願ってやみません。

みずほ総合研究所株式会社

調査本部経済調査部/

高度デジタル情報解析室、主任エコノミスト

宮嶋 貴之

(みやじま たかゆき)

2009年入社、アジア調査部配属。2011年8月から内閣府に出向、「月例経済報告」「経済財政白書」等を作成。2013年8月に復帰。2016年4月より経済調査部異動。2018年4月より高度デジタル情報解析室兼任。