日本人の認知症有病率は2.33%と、先進国35カ国中でトップクラス。さらに、認知症高齢者が保有するとされる全国の「金融資産」および「不動産」の総資産額は、2020年に約250兆円となるまでに増加しました。

この調査結果をもとに未来を推測するとともに、不動産事業者がすべきこと、認識しておくべきことを考察します。

認知症発症者の将来推計

認知症の発症・進行には、登録や登記制度などがありません。そのため、あくまで推計値となりますが、2020年現在の発症者は約600万人に達し、2025年には700万人に増加する見込みであることが厚生労働省から公表されています。

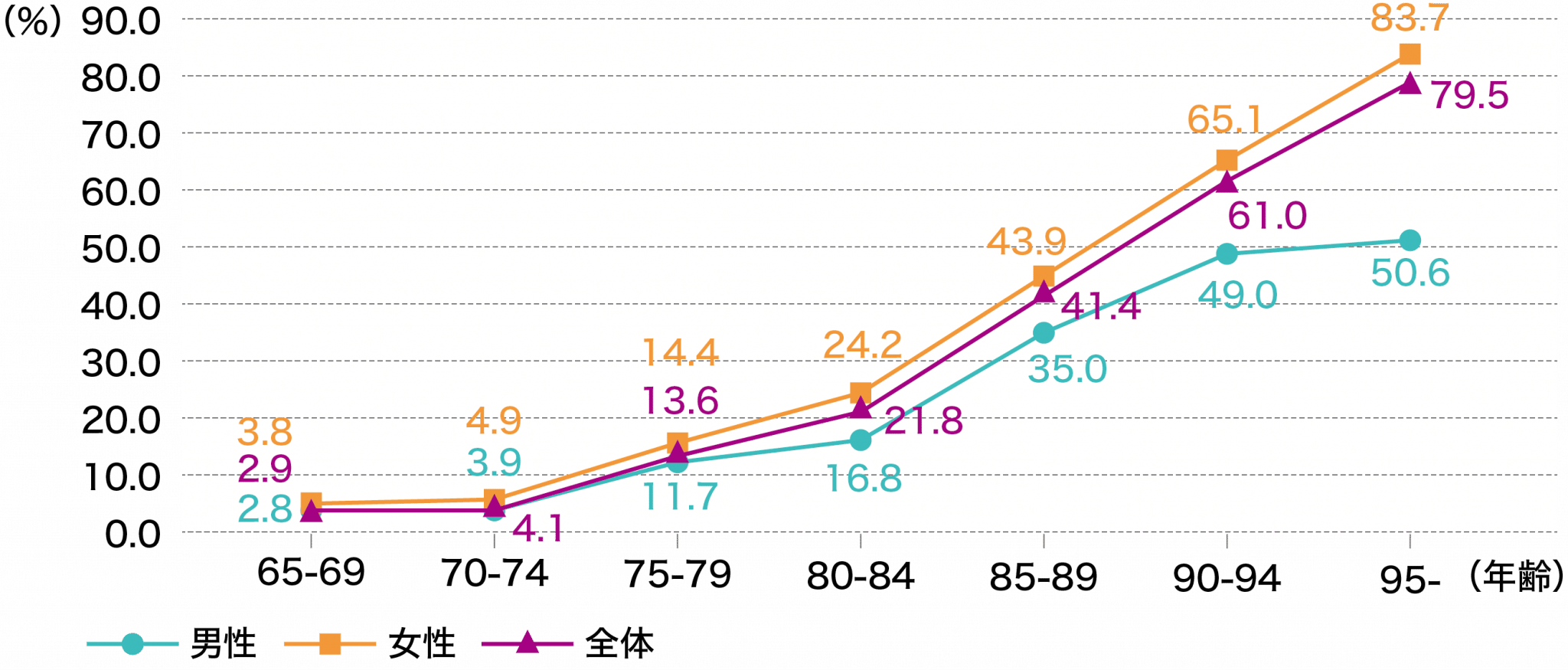

こうした数値の根拠となる研究報告のひとつでは、年齢階層別の有病率が男女・全体の内訳と共に開示されています(図表1)。ごく簡単に言えば、80歳台前半で5人に1人を超え、80歳台後半で5人に2人を超え、90歳台前半では5人に3人を超える比率で認知症が発症するという結果です。

図表1 年齢階層別の認知症有病率

資料1「認知症年齢別有病率の推移等について」を筆者加工

日本の資産を握る高齢富裕層

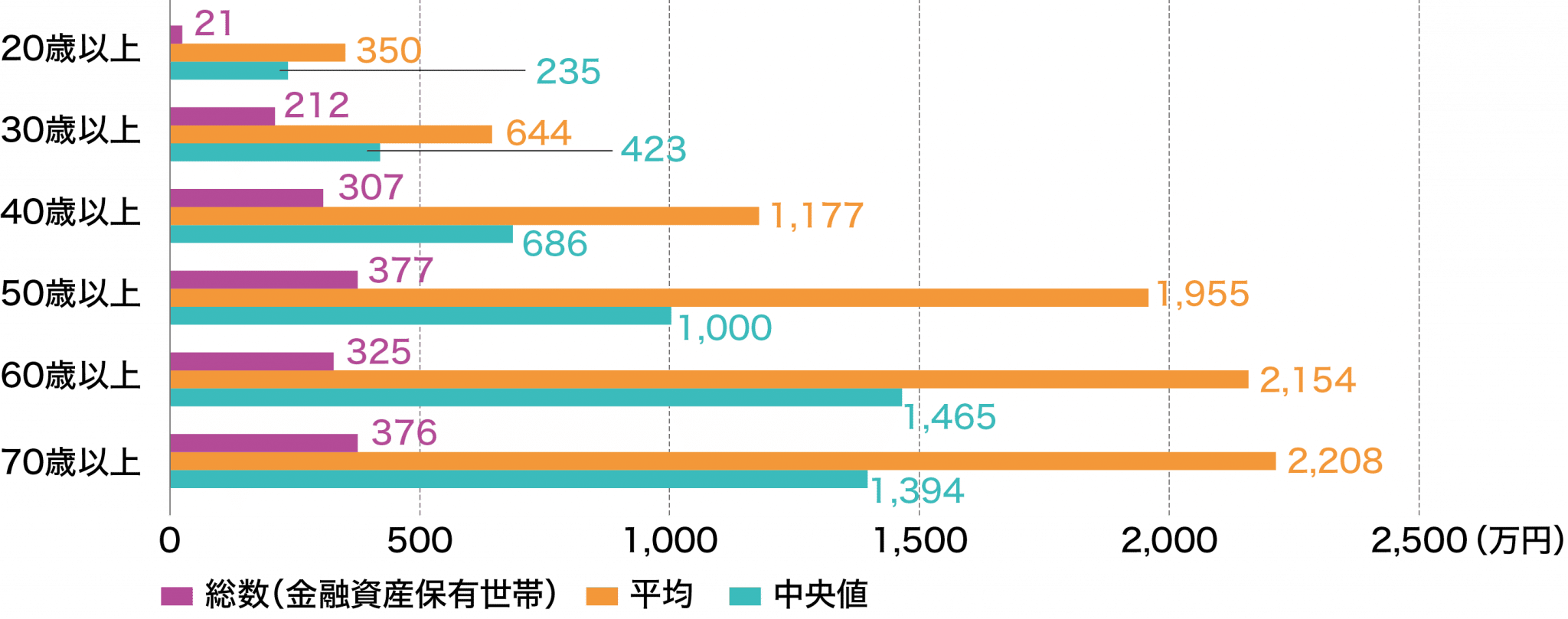

わが国の資産の大部分は、金融資産と不動産が占めます。一方で、世代別の個人金融資産には相当な偏りが認められます(図表2)。実態としても、「個人預金残高の過半数を60歳台以上の預金者が占める」という銀行は珍しくありません。

図表2 世帯主年齢別金融資産保有額(金融資産保有世帯)

融資金利が低下し続けて“手取り”が減るなか、銀行も手数料収集を模索せざるを得なくなっています。多くの銀行が、受取手数料率の高い投資信託や変額保険など、元本割れの可能性のある商品の販売に注力しているのですが、それを購入できる富裕層は高齢者が中心というわけです。

このため銀行側は、「65歳(または70歳など)まで、もしくは過去にリスクのある金融商品への投資経験がある該当者」をリスク商品販売時の自主的ガイドラインに定めています。その一方で、仮に70歳時点の心身共に健康な状態で投資を開始しても、10年経てば80歳に到達するわけですから、その時点で5人に1人以上が認知症になるわけです。したがって、例えは悪いですが、そうした可能性(つまりはリスク)を認識しつつも、背に腹は代えられないと恐る恐る販売している銀行・行員は珍しくありません。

こうした高齢富裕層には、金融資産のみならず収益物件を保有されている方も珍しくありません。図表2の作成時に参照した調査には、「老後の生活への不安」項目もみられますが、70歳以上の回答者のうち、33.5%が「それほど心配していない」と返答しています。さらに、その理由に「不動産収入が見込めるから」と返答した該当者も、13.5%に及んでいます。これら2数を乗じた単純計算上では、70歳以上の4.5%が収益物件などを保有していると見込まれるわけです。

「平成30年住宅・土地統計調査(住宅及び世帯に関する基本集計)」を参照すると、2018年時点の65歳以上の高齢単身世帯の持ち家率は66.2%に達しています。今後もなお高齢化が進行することが確実視されるなかで、資産家層にも認知症の有病率が上昇することは避けられないと考えます。

したがって、不動産事業者各位が高齢顧客に接する際に、①発症の予防、②発症への備え、を情報提供されることが極めて有益と考えます。誤解を怖れずに言えば、係争への発展を防止する上でも、「日頃から多くの高齢顧客にこのように接していた」ことが有力な材料にもなると考えます。

認知症の発症原因は複合的ですが、2020年に発表された東京都健康長寿医療センター研究所の調査では、原因疾患別で、㋐アルツハイマー型認知症[全体の52.6%]、㋑血管性認知症[同17.1%]、㋒前頭側頭型認知症[同9.4%]、㋓頭部外傷による認知症[同4.2%]が上位4種を占める模様です。これらのうち、頭部への打撲によって脳出血に至った場合には㋑のうちの脳血管性認知症、頭部への打撲によって脳自体を傷つけた場合には㋓をもたらしかねません。こうした頭部への打撲は、主に転倒によってもたらされます。したがって、転倒を防止することが認知症の予防につながります。

国立長寿医療研究センターによれば、自宅で暮らす65歳以上のおよそ2割、施設入居者の3割強が1年に1度以上転倒する模様です。転倒原因も複合的ですが、ごく簡単に言えば、ⓐ筋力・平衡感覚・視覚聴覚・不整脈・骨格など身体能力の低下、ⓑ服用する薬物の副作用、ⓒ段差・障害物・階段・暗さなどの外的要因が挙げられます。

このうちⓐでは、寝たきりにつながる可能性もある大腿骨近辺の骨折に特に注意が必要であり、一時的にも寝たきり状態になることで、認知症状が大幅に進行する事象は枚挙にいとまがありません。転倒が多い方には骨粗しょう症を疑う可能性もありますが、女性が男性を上回る実情が認められますので、それが図表1で示した男女差の一因と考えられます。

高齢顧客に接する際に留意すべきこと

ⓑには直接関与できませんが、ⓒには間接関与が可能です。ずばりシニアリフォームですが、一時的な転居にも抵抗感を抱く高齢者は珍しくないため、住みながらの工事が可能なバリアフリー対策リフォームなどが一案となるでしょう。これらが前記①発症の予防にあたります。

前記②発症への備えのうち現実的な対応策には、⑴民事信託、⑵任意後見、が挙げられます(図表3)。士業などがメリットだけを謳う宣伝がインターネット上に多数掲載されているため、むしろデメリットを詳しく伝えてからメリットを説明することが一案となるでしょう。

図表3 利用者目線での民事信託・任意後見の概要[例示/順不同]

![利用者目線での民事信託・任意後見の概要[例示/順不同]](https://magazine.zennichi.or.jp/wp-content/uploads/2022/06/202207_commentary-303.png)

オペレーショナル・デザイナー

(沼津信用金庫 参与/津山信用金庫 顧問)

佐々木 城夛(じょうた)

1990年 信金中央金庫入庫。欧州系証券会社(在英国)Associate Director、信用金庫部上席審議役兼コンサルティング室長、地域・中小企業研究所主席研究員等を経て2021年4月に独立。「ダイヤモンド・オンライン(ダイヤモンド社)」「金融財政ビジネス(時事通信社)」ほか連載多数。著書に「いちばんやさしい金融リスク管理(近代セールス社)」ほか。

https://jota-sasaki.jimdosite.com/