ある土地に建物を建て、その建物を居住用・貸付事業用・事業用として利用していた場合、その建物と宅地の相続税評価額および小規模宅地等の特例の減額計算はどのように行いますか?

Answer

居住用・貸付事業用・事業用の利用区分に応じた建物の床面積を用いて、建物とその敷地である宅地の相続税評価額および小規模宅地等の特例の減額計算を行います。

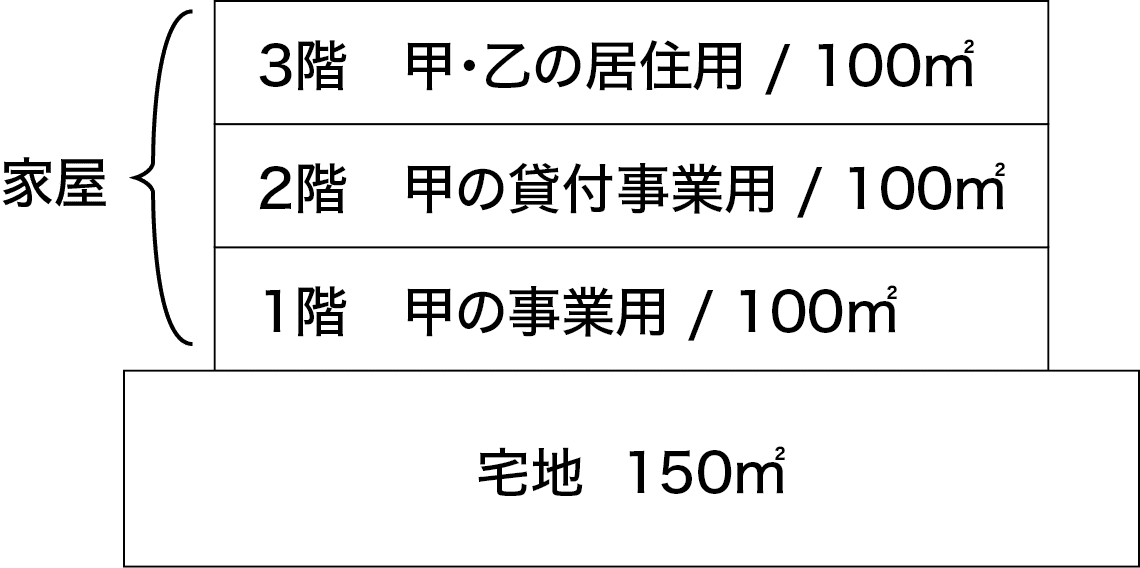

1.事例

甲…被相続人 乙…相続人(甲の配偶者)

(1)宅地 150㎡

自用地評価額 120,000,000円

借地権割合 60%

(2)家屋 300㎡

固定資産税評価額 25,000,000円

借家権割合 30%

(3)利用状況

1階 100㎡ 甲の事業の用に供されていた

2階 100㎡ 甲の貸付事業の用に供されていた

3階 100㎡ 甲および乙の居住の用に供されていた

2.相続税評価額の計算

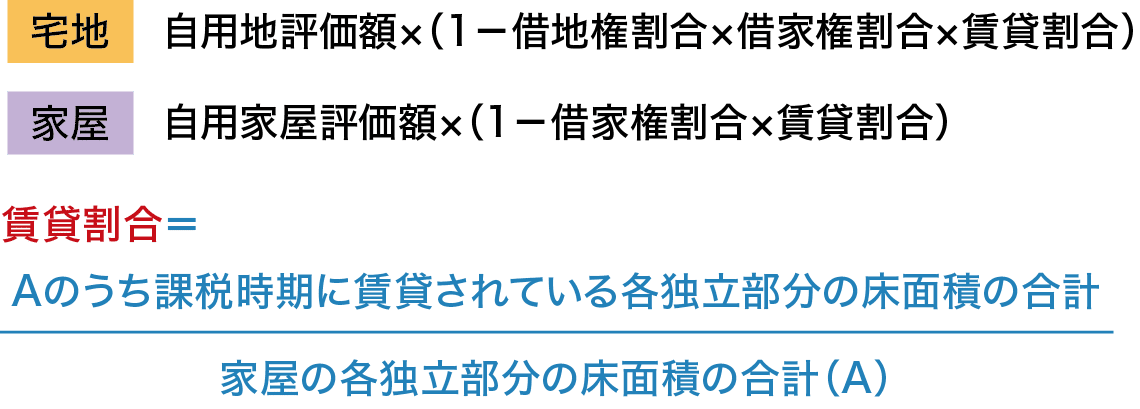

本事例の宅地は、2階が貸付事業の用に供されているため、貸家建付地の評価をします。

貸家(借家権の目的となっている家屋)の敷地の用に供されている宅地(貸家建付地)の価額は、次の算式により計算した価額によって評価します。

この式をまとめると図表1<評価算式>中の宅地の式となります。

図表1 <評価算式>

賃貸割合は、その貸家に係る各独立部分がある場合に、その各独立部分の賃貸の状況に基づいて、図表1<評価算式>により計算した割合によります。本事例では、図表1のAは1階から3階までで合計300㎡となり、賃貸されている部分は2階の甲の貸付事業用の100㎡で、賃貸割合は100㎡/300㎡となります。

自用家屋評価額は、固定資産税評価額に1.0を乗じて計算します。本事例の家屋は、貸家の評価となり、貸家の価額は次の算式により計算した価額によって評価します。

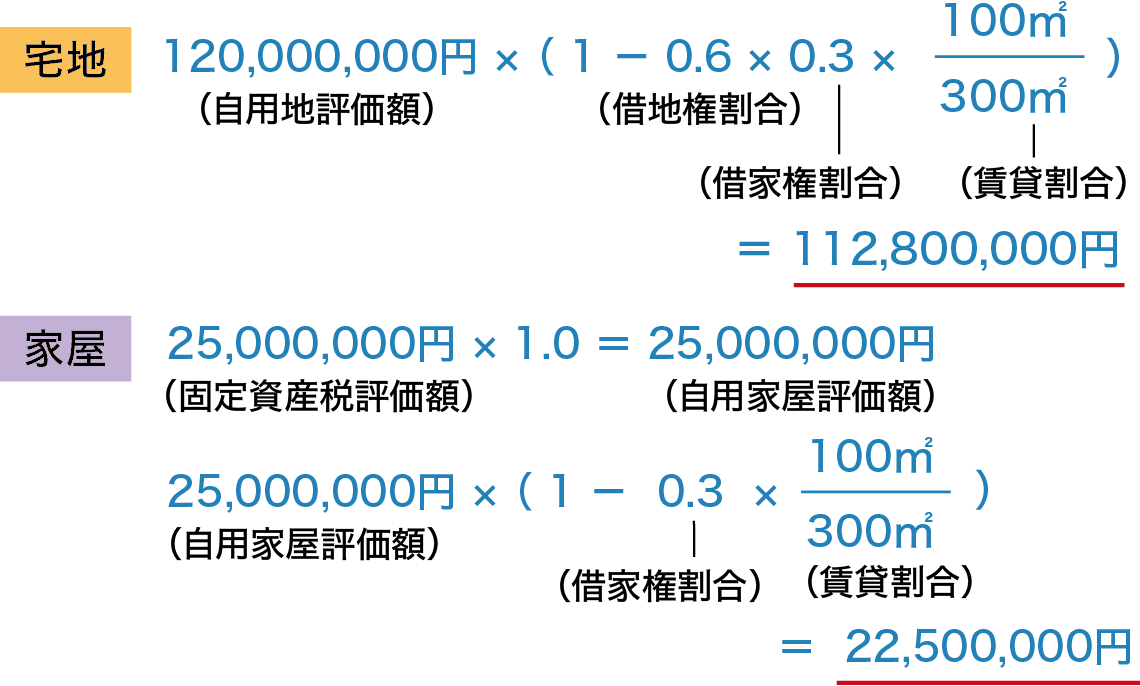

この式をまとめると図表1<評価算式>中の家屋の式となり、図表2<評価計算>により、本事例の相続税評価額は、宅地が1億1,280万円、家屋が2,250万円となります。

図表2 <評価計算>

3.小規模宅地等の特例の減額計算

貸付事業以外の事業用の宅地等:特定事業用宅地等に該当する宅地等は400㎡まで80%が減額

貸付事業用の宅地等:貸付事業用宅地等に該当する宅地等は200㎡まで50%が減額

居住の用に供されていた宅地等:特定居住用宅地等に該当する宅地等は330㎡まで80%が減額

<小規模宅地等の特例の適用>

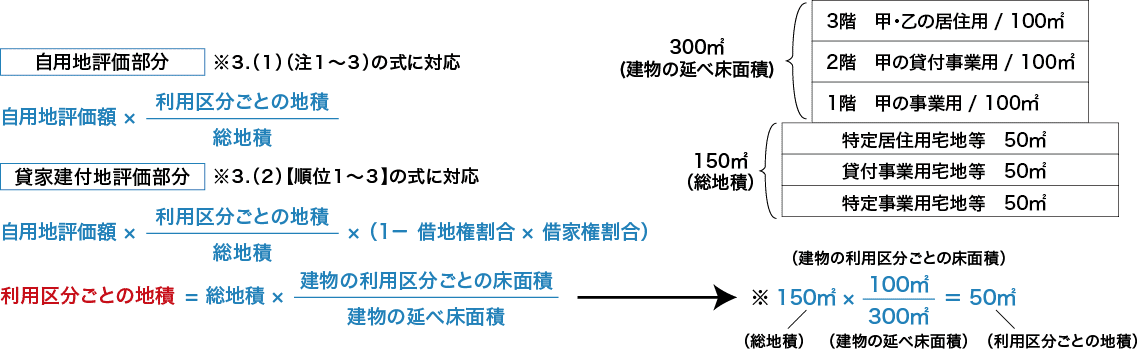

図表3の算式に基づき算出したその区分に応じた宅地等の評価額を基に有利判定を行い、減額金額を計算します。

図表3 <宅地等の評価額の算式>

<減額金額の計算>

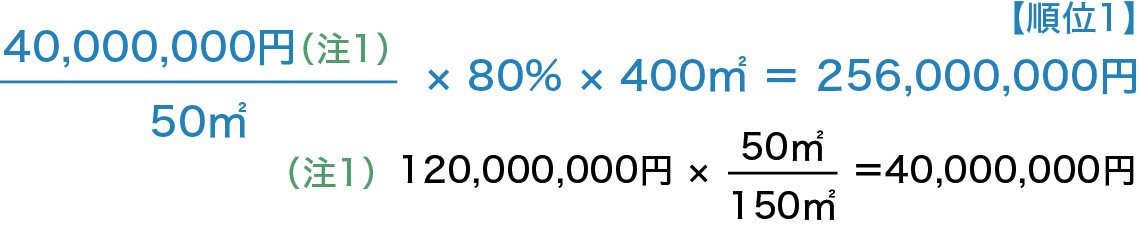

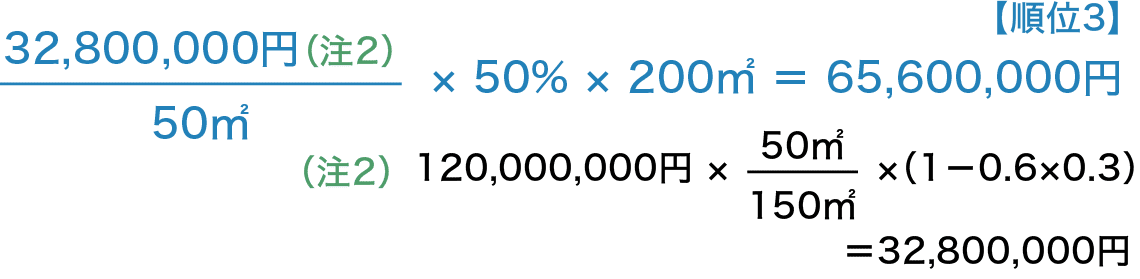

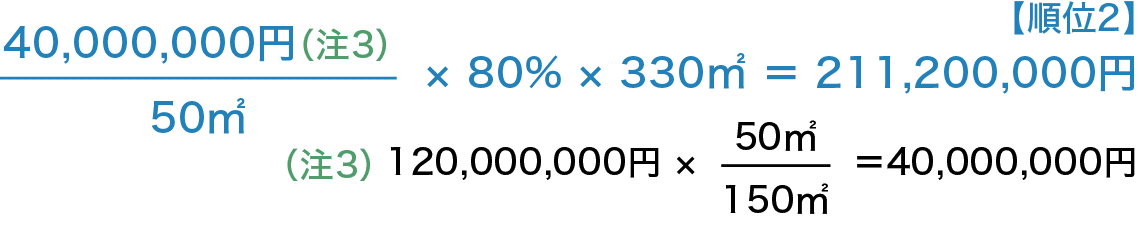

(1)有利判定

※有利判定は㎡単価で比較し、限度面積×減額割合の数値を基準に比較

1階部分の事業用に対応する宅地(特定事業用宅地等)

2階部分の貸付事業用に対応する宅地(貸付事業用宅地等)

3階部分の居住用に対応する宅地(特定居住用宅地等)

(2)減額金額

(1)の有利判定の順に従って特例を適用して減額金額を計算します。特例の適用を選択する宅地等に貸付事業用宅地等がある場合なので、限度面積の判定は次のようになります。

(特定事業用宅地等×200/400+特定居住用宅地等×200/330+貸付事業用宅地等≦200㎡)

【順位1】

1階部分の事業用に対応する宅地(特定事業用宅地等)

【順位2】

3階部分の居住用に対応する宅地(特定居住用宅地等)

【順位3】

2階部分の貸付事業用に対応する宅地(貸付事業用宅地等)

※特例等の適用を受ける地積/各利用部分の地積

以上により、減額合計は8,040万円となります。

コンパッソ税理士法人

税理士

若林 昭子

大学卒業後、弁護士秘書を経て税理士資格取得。平成15年東京税理士会登録。平成29年から現職。TKC東京都心会会員。(株)山櫻監査役、(一社)日本中小企業経営支援専門家協会理事を務める。