自分の土地に住宅を建て、そこを第三者に貸し付けています。相続が発生した場合、どのような点に気を付ける必要があるでしょうか?

Answer

貸家建付地の相続にはさまざまなケースがあり、それによって評価も変わってきます。以下にそれぞれの注意点を挙げます。

1.借家権割合と貸家建付地の評価について

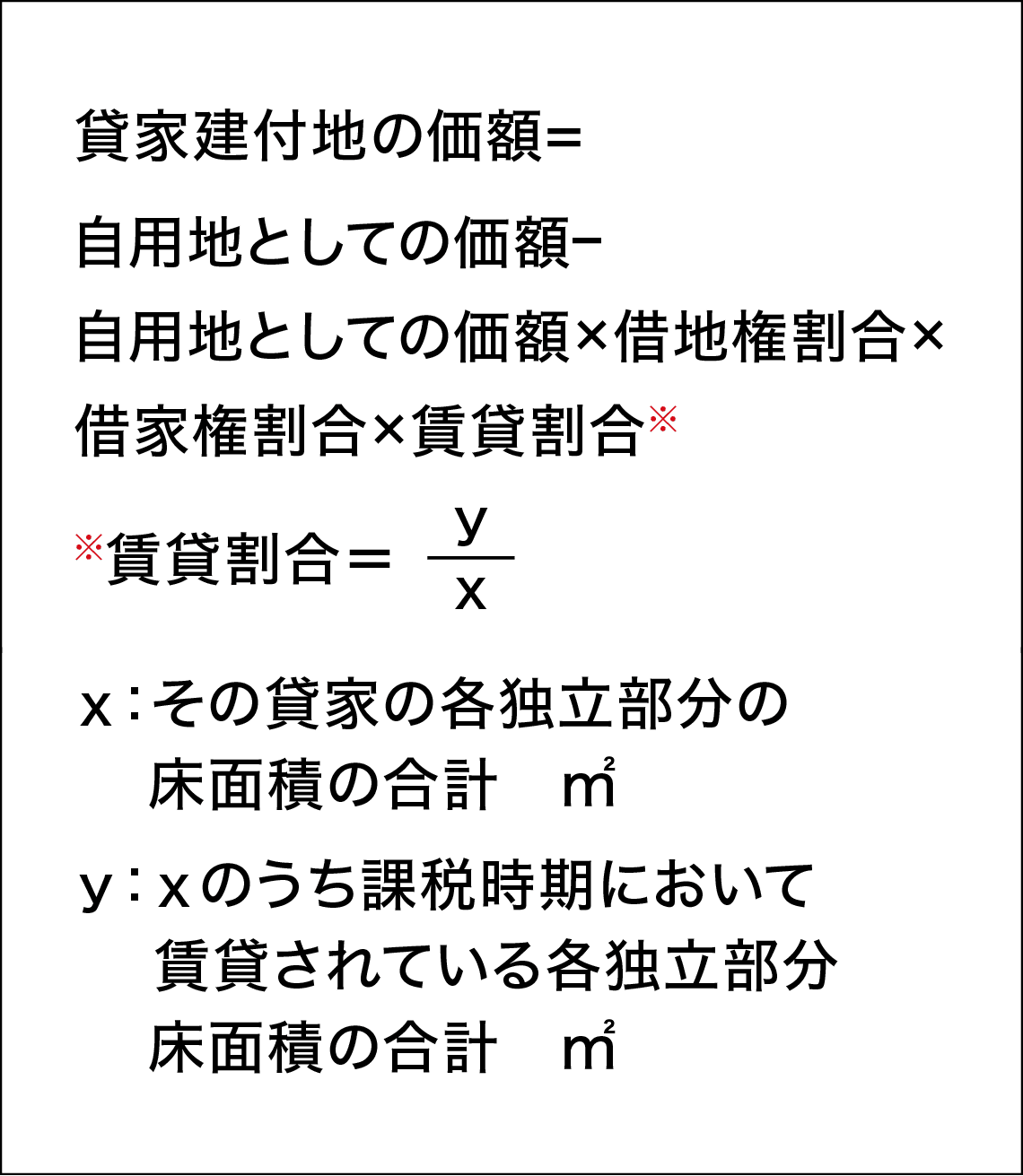

所有している宅地の上に建物を建て、その建物を第三者に貸し付けている場合、その宅地は貸家建付地として評価します。

具体的には、賃貸用の戸建て、賃貸マンション、賃貸アパート、賃貸店舗等の敷地が該当します。この場合の相続税等の宅地評価においては、自用地※としての評価額から、その宅地に係る借地権割合に、貸家に係る借家権割合を乗じた価額を控除して評価します。

これは借家人が家屋に対する権利を有するとともに、その家屋の敷地についても家屋の借家権に相当する利用権を有していると認められるからです。

つまり、ここで言われている「建物を第三者に貸し付けている場合」とは、借地借家法の規定により、借家人の権利の保護が図られる建物の賃貸借契約があることが必要です。

賃貸人は一定の正当の事由がない限り、更新拒絶や解約の申入れができないため、契約解除には立退料の支払いが必要なこと、また、この状態で貸家とその敷地を売却する場合、その売却金額は借家権がない場合と比較すると減額される可能性があるためです。

※自用地とは、所有する宅地を自ら私用している土地のことをいいます。

2.ケースごとの注意点

前述のような理由で、次のような状態で相続を迎えた場合は注意が必要です。

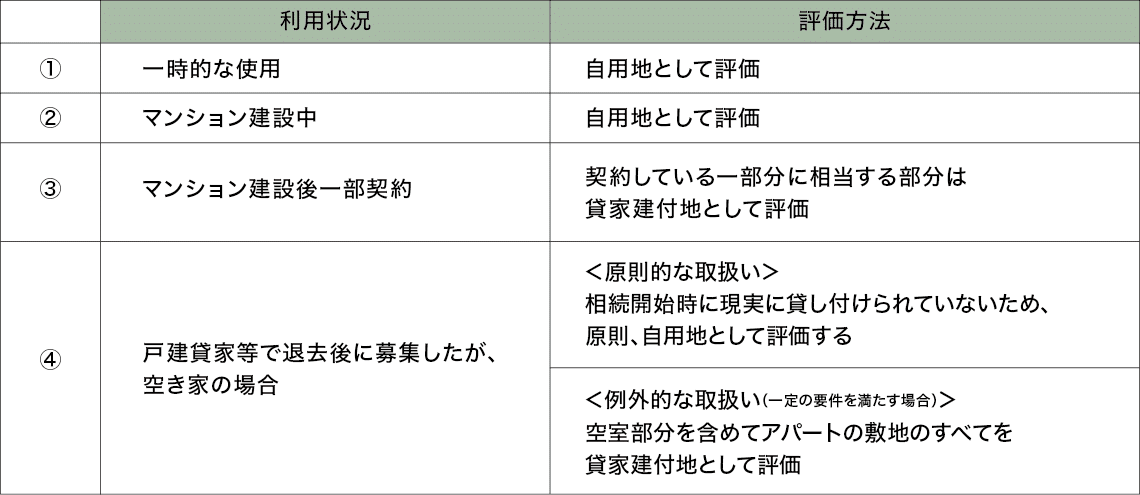

①一時使用の賃貸借または使用貸借の場合

このような場合は借地借家法の適用がないため、原則、自用地として評価することとなります。そのため、自己が経営する会社の従業員のための社宅の敷地も自用地として評価します。

②マンション建設中または建設後に賃貸募集を行っていたが、すべての部屋において賃貸借契約がなされていない場合

賃貸マンション建設中に相続が発生した場合、あるいは一戸建ての貸家で退去後に賃借人を募集していたが、空き家の場合も同様に、相続開始時に現実に貸し付けられていないため、原則、自用地として評価することとなります。

③マンション建設後に賃貸募集を行っていたが、同じ間取りの部屋10室のうち、4部屋のみが賃貸借契約を締結した場合

相続開始時に、現実に貸し付けられている床面積相当部分の宅地のみを貸家建付地として評価することとなります。この場合は、4室分の敷地が貸家建付地として評価されます。

④学生向けの賃貸アパートを所有しており、入居中の学生が退去し、新入生の入居前で半数が空室状態のときに相続が発生し、その後満室となった場合

<原則的な取扱い>

空室部分に対応する敷地部分については、貸家建付地としての減額は行いません。

<例外的な取扱い>

ただし、この空室が課税時期にたまたま一時的に空室となっている状態も通常発生することもあることを考慮すると、すべてを自用地評価とすると実情にそぐわないことも考えられます。そのため、次の要件を満たす場合には、その建物敷地のすべてを課税時期において賃貸されていたものとして取り扱うことができるとされています。

- (イ) 各独立部分が課税時期前に継続的に賃貸されてきたものであること

- (ロ) 賃借人の退去後、速やかに新たな賃借人の募集が行われて、空室の期間中に他の用途に供されていないこと

- (ハ) 賃貸されていない空室の期間が課税時期の前後、たとえば1カ月程度であるなど、一時的な期間であること

- (ニ) 課税時期後の賃貸が一時的なものではないこと

この例外的な取扱いを可能にするためにも、以下のことを控えておくことが大切です。

- ・入居者の退去時のやり取り

- ・賃貸人からの募集依頼の内容とその時期

- ・実際の募集状況等の資料

- ・その賃貸建物の実際の空室から新たな入居までの空室期間 等

表:2.①~④の評価方法のまとめ(課税時期:相続発生時)

3.賃貸建物に付随する駐車場の場合

そのほかにも、考慮する点は多々あるでしょう。たとえば、被相続人が所有している賃貸アパートに、入居者専用の駐車場がある場合、それがアパートと同じ敷地内であれば、駐車場部分も貸家建付地となり、借家権割合が適用されます。

同じ敷地内ではなく、アパートから離れた場所にある場合は該当しません。

コンパッソ税理士法人

税理士

若林 昭子

大学卒業後、弁護士秘書を経て税理士資格取得。平成15年東京税理士会登録。平成29年から現職。TKC東京都心会会員。(株)山櫻監査役、(一社)日本中小企業経営支援専門家協会理事を務める。