私が所有する1筆の土地上に、戸建てが2軒あります。片方は自分の居住用住宅ですが、もう片方は息子Aの居住用家屋です。息子Aがマイホームを建築する際に、私の自宅の庭だった部分を提供し、息子Aがそこに建築しました。ただし、提供といっても金銭のやり取りをしたわけではなく、登記上も土地は私が100%所有しています。地代の授受もしていません。

また、ほかに娘Bが私と同居していますが、息子Aと同じように家賃のやり取りはしていません。このような状況では相続税・贈与税をどう考えればいいでしょうか?

Answer

贈与税については課税の問題は生じません。相続税については不動産の相続税評価額の算出方法に注意点があります。順番に見ていきましょう。

1.使用貸借と贈与税

使用貸借とは、一言でいえば「無償で何かを借りて使うこと」です。不動産においては、賃料や権利金の授受をせずに土地や建物を使うことが、これにあたります。親族間においては、不動産の所有者が無償で使用させることは珍しいことではありません。

ところで、贈与税には、金銭や物品等の現物の受渡しだけでなく、無償で経済的利益を与える行為も、贈与として課税対象にする規定があります。この規定に基づけば、無償で不動産を使わせる行為も贈与税の課税の対象になるのかという疑問が生じます。通常であれば、不動産を使用するには対価の支払いが存在するからです。

民法では、無償で他人の物を使用・収益する契約を使用貸借と規定しています。そして国税庁は、使用貸借にかかる使用借権の価額を0円とする取扱いを定めています。使用借権が0円ということは、無償で使用している者が受けた経済的利益の額も0円なので贈与税は発生しません。したがって、ご質問のようなケースでは、贈与税の心配をしなくても大丈夫ということになります。

2.使用貸借と相続税“自用地か貸地か?

不動産の相続税評価額を算出する際に、その不動産を誰かに貸しているのかどうかは計算上の重要な要素の1つです。誰にも貸さないで自分しか使用していない不動産は、自分の一存で自由に処分できます。しかし、自分以外に賃借人の権利が介在している場合は、そうはいきません。借地借家法では不動産の賃借人の権利を規定しており、貸主は自分が所有者だからといって不動産を好き放題にできるわけではないのです。この貸主が受ける権利の制限は、相続税評価額にも反映されます。同じ広さ・立地・用途でも、第三者に貸していれば相続税評価額が減額されます。なお、「貸アパートを運用すると相続税が有利になる」とよくいわれますが、これはこの相続税評価額計算上のルールを利用したものです。

では、ご質問の例にあるように、土地を息子Aに貸している場合、相続税評価額を減額することはできるのでしょうか?答えは「いいえ」です。なぜなら、使用貸借契約は先述した借地借家法における賃借人の権利保護の対象からは外れているからです。権利が保護されていないなら貸主は不動産を自由に処分できるので、相続税評価額を減額する理由がないのです。無償で娘Bを同居させている本人用の住宅も同様に考えます。

3.使用貸借と相続税―小規模宅地等の特例

相続税には「小規模宅地等の特例」という規定があります。これは相続した土地が一定の要件を満たすものであるならば、相続税評価額を減額するというものです。減額割合は最大で80%なので、適用できれば相続税負担を大幅に軽くすることができます。

この「小規模宅地等の特例」のなかに「特定居住用宅地等の特例」があります。これは「被相続人が相続開始直前まで居住していた住宅の敷地」または「被相続人の生計一親族が相続直前まで居住していた住宅の敷地」のことを指し、330㎡部分までは相続税評価額を80%減額できます。ご質問の例では、娘Bが土地を相続すれば適用することができます(息子Aは被相続人と同居しておらず、自身の持ち家に住んでいるため、ご質問の例では相続しても適用はできません)。

ここで、相続した娘Bが「小規模宅地等の特例」を適用するにあたり注意事項があります。ご質問の例は、被相続人(ここでは相談者)が相続直前まで自身の居住に要した不動産であるため、特定居住用宅地等に該当しています。しかし、土地のすべてが被相続人の居住の用に供されているとは認められません。なぜなら、同じ1筆の土地の中に息子Aの居住用住宅があるからです。

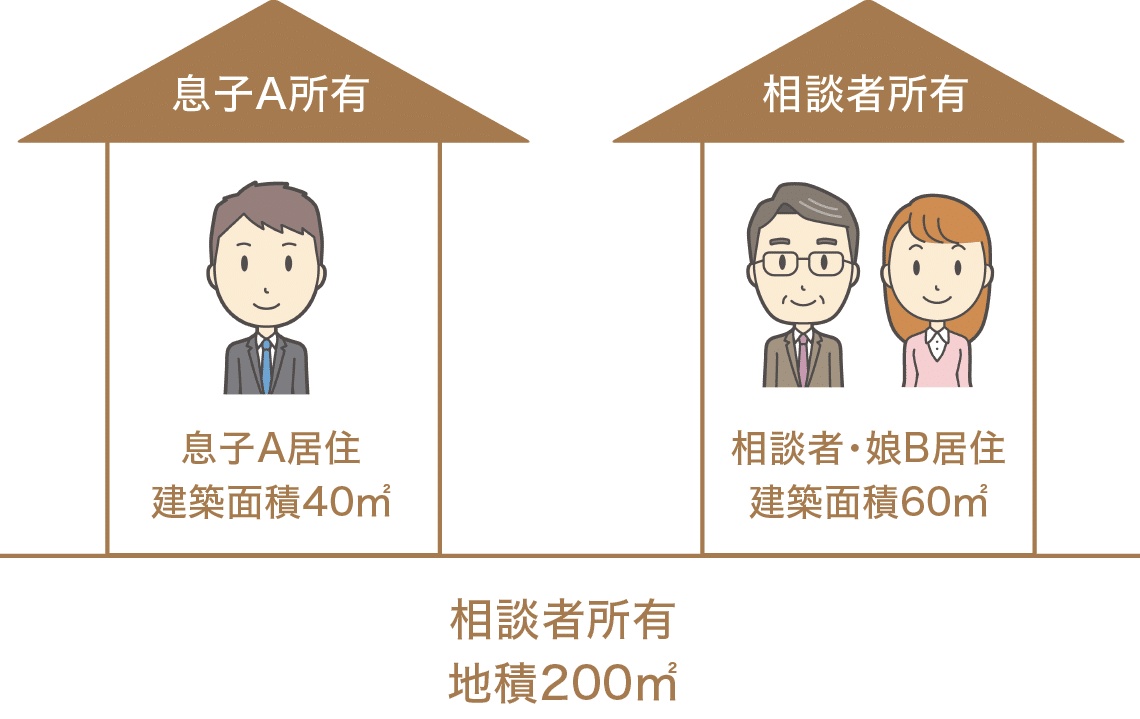

この場合には、計算上この1筆の土地を「被相続人居住用部分」と「息子A居住用部分」とに区分し、前者にのみ「小規模宅地等の特例」が適用できる点に注意しなければなりません。土地の区分の方法は、もし測量図等で明確に区分されているのであればそれに従いますが、そのような資料がない場合は地積をそれぞれの住宅の建築面積の比で按分し、被相続人居住用部分を算出します。こうして算出された部分だけが特定居住用宅地等として8割減額の対象となります(図参照)。

図 計算例

【計算例】 土地の相続税評価額が1億円である場合

①200㎡×60㎡/(40㎡+60㎡)=120㎡<330㎡

②1億円×120㎡/200㎡=6,000万円

③6,000万円×80%=4,800万円

④1億円-4,800万円=5,200万円

(小規模宅地等の特例適用後の相続税評価額)

将来的に、息子Aの住宅の敷地は息子Aに相続させ、相談者の住宅の敷地は娘Bに相続させるというような場合には、生前に土地を分筆しておくことをおすすめします。この場合でも、娘Bが相続する土地部分については、特定居住用宅地等として8割減額の対象となります。

税理士法人 東京シティ税理士事務所

副所長 パ-トナ-税理士

村岡 清樹

資産税のコンサルティング経験が豊富で、不動産会社、ハウスメーカー、證券会社、新聞社等のセミナー、社員研修を数多く行う。アパ-ト・マンションの税金対策・マイホ-ムの税金・不動産の譲渡税金・相続税対策・土地の有効活用・不動産事業承継対策を得意とする。著書に『相続の手続と節税がぜんぶわかる本』(あさ出版)、『マイホームの税金対策』(大蔵財務協会)、『不動産業実務の手引 別巻』(大成出版社)など。