私は父名義の土地に自分名義の家を建てて父と同居しています。父との間で地代の授受はありません。しかし、父の介護を私が行っており、これが実質的な地代の代わりだと考えています。

父もだいぶ高齢になったので、もう1人の相続人である弟を交えて遺産の分割について話し合いをしたのですが、その席上で弟から「兄さんは今まで父の土地をずっと無料で使わせてもらっていたのだから、相続財産は自分(弟)が多めに貰わないと不公平だ」という話が出ました。しかし、父の介護をしているのは私なのでむしろ私の方がより多く相続してもいいのではとも思います。遺産分割ではこういう事情はどう考えればいいのでしょうか?

Answer

父名義の土地を無償で使用したことについて「特別受益」に該当する可能性があります。同時に父の介護を行っていたことにつき「寄与分」についても検討の余地があります。順番に見ていきましょう。

1.特別受益とは

特別受益とは、被相続人がある相続人に特別な利益を与えていた場合におけるその利益のことをいいます。この場合、その利益分は相続財産を相続発生前に前受けしていたとみなして相続分の計算をすることになります。わかりやすい例が生前贈与です。

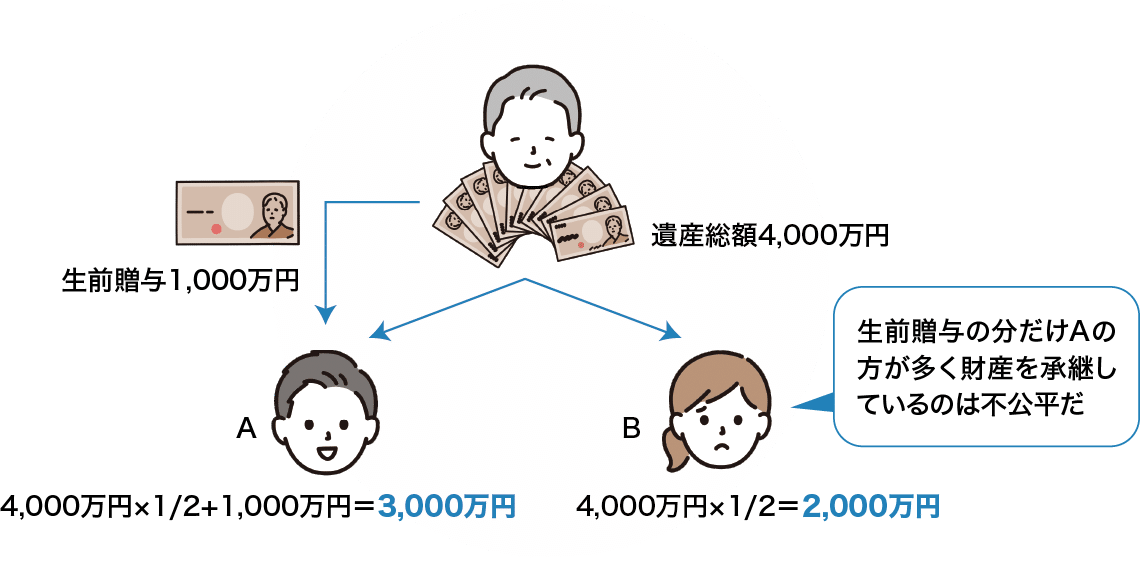

ある被相続人が財産を5,000万円もっており相続人が2人(AとB)いるとします。相続発生前にAにだけ1,000万円贈与し、その後、財産に変動がないまま亡くなりました。このとき、相続時には4,000万円(5,000万円-1,000万円)の遺産があるので、均等に分割すれば4,000万円×1/2=2,000万円ずつ相続することになります。しかし、生前贈与を含むとAは1,000万円+2,000万円=3,000万円の財産を得た一方、Bは2,000万円だけであり、生前贈与分だけ不均衡が生じてしまいます(図表①)。

図表① 特別受益を考慮しない場合

そこで、相続発生時の財産に特別受益分を加算することで財産承継の均衡を図ります。

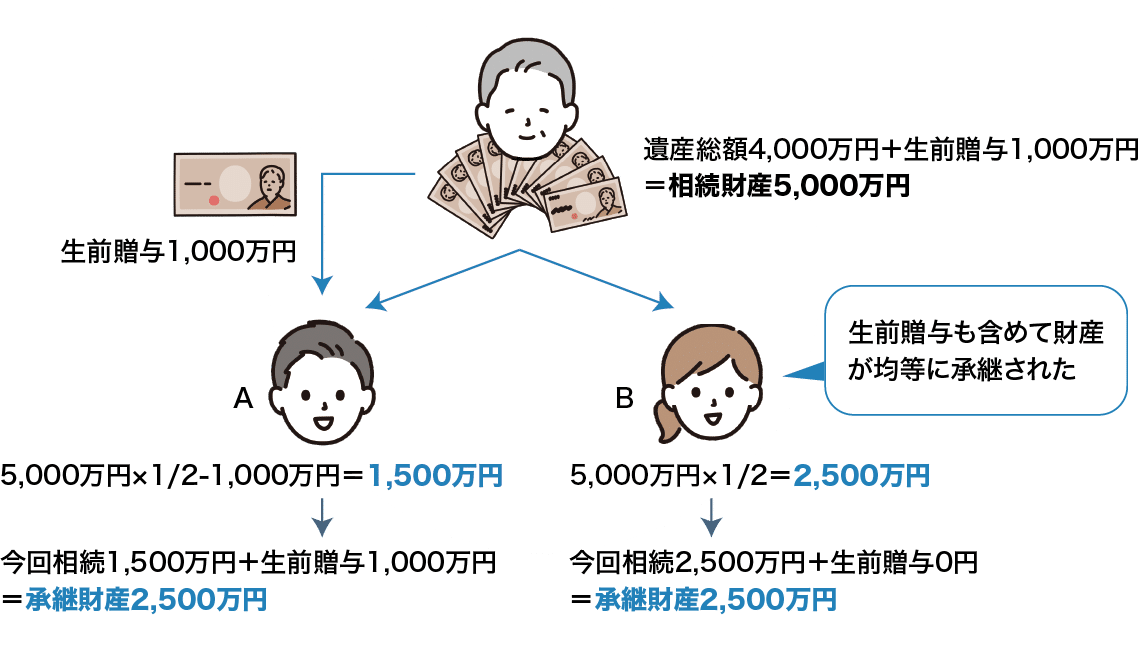

つまり、(4,000万円+1,000万円)×1/2=2,500万円と計算すれば均等に財産が承継されたことになります。Aは2,500万円のうち1,000万円を既に取得しているので、相続時に取得するのは2,500万円-1,000万円=1,500万円になり、Bは4,000万円-1,500万円=2,500万円を相続取得します。これでAとBの承継した財産は均等になりました(図表②)。

図表② 特別受益を考慮した場合

なお、遺言書による指示や相続人全員の合意に基づく遺産分割協議が成立しているのなら、特別受益を考慮しない遺産分割をしても法律上問題はありません。

2.使用貸借と特別受益

相談者のケースは「土地を無償で使用している」ですが、土地を無償で使用するにあたり使用貸借権が設定されるため、特別受益に該当すると考えられます。では、いくらの特別受益が発生したのでしょうか? 使用貸借権の金額については明確な計算式が存在しているわけではありませんが、過去の判例等から推定すると、だいたい更地価格の1割~3割と考えられます。土地価額が1億円で使用貸借権がその1割ならば1,000万円が特別受益となる計算です。

しかし今回のケースでは、単に土地を無償で使っただけでなく「親と同居しその介護をした」という事情が存在します。この事情をもって特別受益に該当しない、もしくは、黙示による持ち戻しの免除が設定されたとする見解もあります。相談者は一方的に利益を得たのではなく、介護という対価があったという考え方です。いずれの考え方が採用されるかは個別的な事情によるところがあるので入念な検討が必要です。

3.介護と寄与分

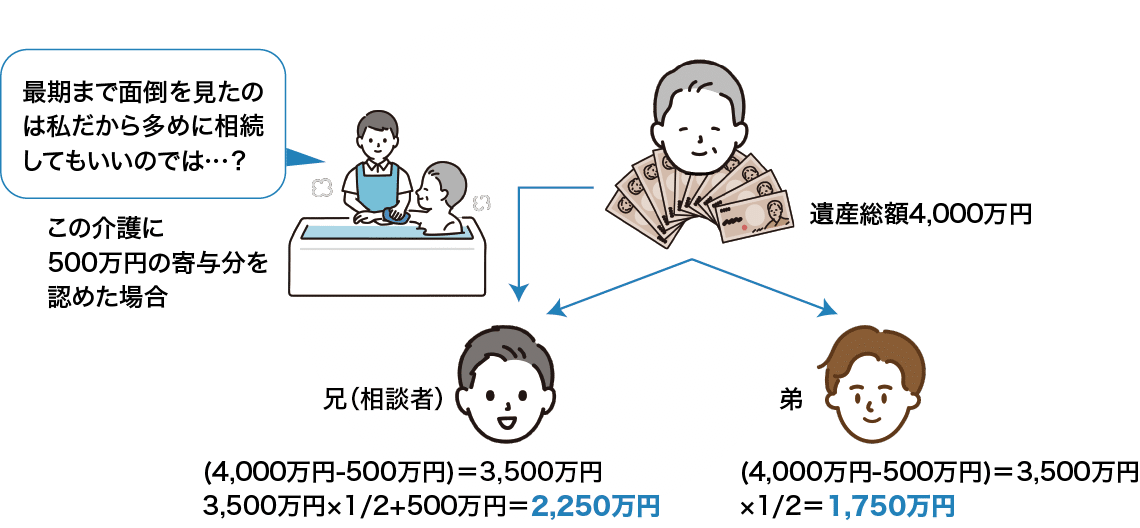

介護に関しては、相続財産の分割における「寄与分」も検討されます。父としては、毎日せっせとお世話してくれた兄と関係が疎遠な弟だったら、兄の方により多くの遺産を相続させたいと思うのも無理からぬことです。この「お世話した人がより多くの財産を相続する」という考え方を遺産分割に反映させるのが、寄与分です。

しかし、介護で寄与分を主張するには注意が必要です。なぜなら寄与分の成立には「被相続人と相続人の身分関係を考慮しても、なお特別な貢献」であることが要件だからです。相談者の場合、親と子の関係であり、さらに同居もしています。一般的な社会常識として、同居している子が老齢の親の面倒をみることは特別なことではないでしょう。寄与分が成立するには「介護のために仕事を辞め、時間のすべてを費やした」「介護専門職に報酬を支払って受けるサービスと遜色ないレベルの介護をした」というような状況でなければ厳しいと思われます。

さらに寄与分には「特別な貢献をしたことを裏付ける根拠資料」や「貢献の対価とみなせるものが存在するかどうか」という問題もあります。特別受益と同じように、これらは個別的な事情によるところが大きいので注意して検討しなければなりません(図表③)。

図表③ 寄与分の考え方

他の相続人に対して、特別受益や寄与分を主張する方法としては、遺産分割協議、遺産分割調停、遺産分割審判の方法があります。特別受益や寄与分は相続人間で揉めやすい論点ですので、生前に相続人間で十分に話し合いを行うことや、遺言などの対策をしておくことをおすすめします。

税理士法人 東京シティ税理士事務所

副所長 パ-トナ-税理士

村岡 清樹

資産税のコンサルティング経験が豊富で、不動産会社、ハウスメーカー、證券会社、新聞社等のセミナー、社員研修を数多く行う。アパ-ト・マンションの税金対策・マイホ-ムの税金・不動産の譲渡税金・相続税対策・土地の有効活用・不動産事業承継対策を得意とする。著書に『相続の手続と節税がぜんぶわかる本』(あさ出版)、『マイホームの税金対策』(大蔵財務協会)、『不動産業実務の手引 別巻』(大成出版社)など。