母親に相続が発生したので、現在、相続人である3人の子の間で遺産の分割について話し合っているところです。母親の遺産は不動産と預貯金があります。単純に3分の1ずつの分割にしようかと思っているのですが、不動産の分割をどうしようか迷っています。どのような方法があるでしょうか?

Answer

不動産の分割には4種類の方法があり、それぞれに特徴があります。詳しく見てみましょう。

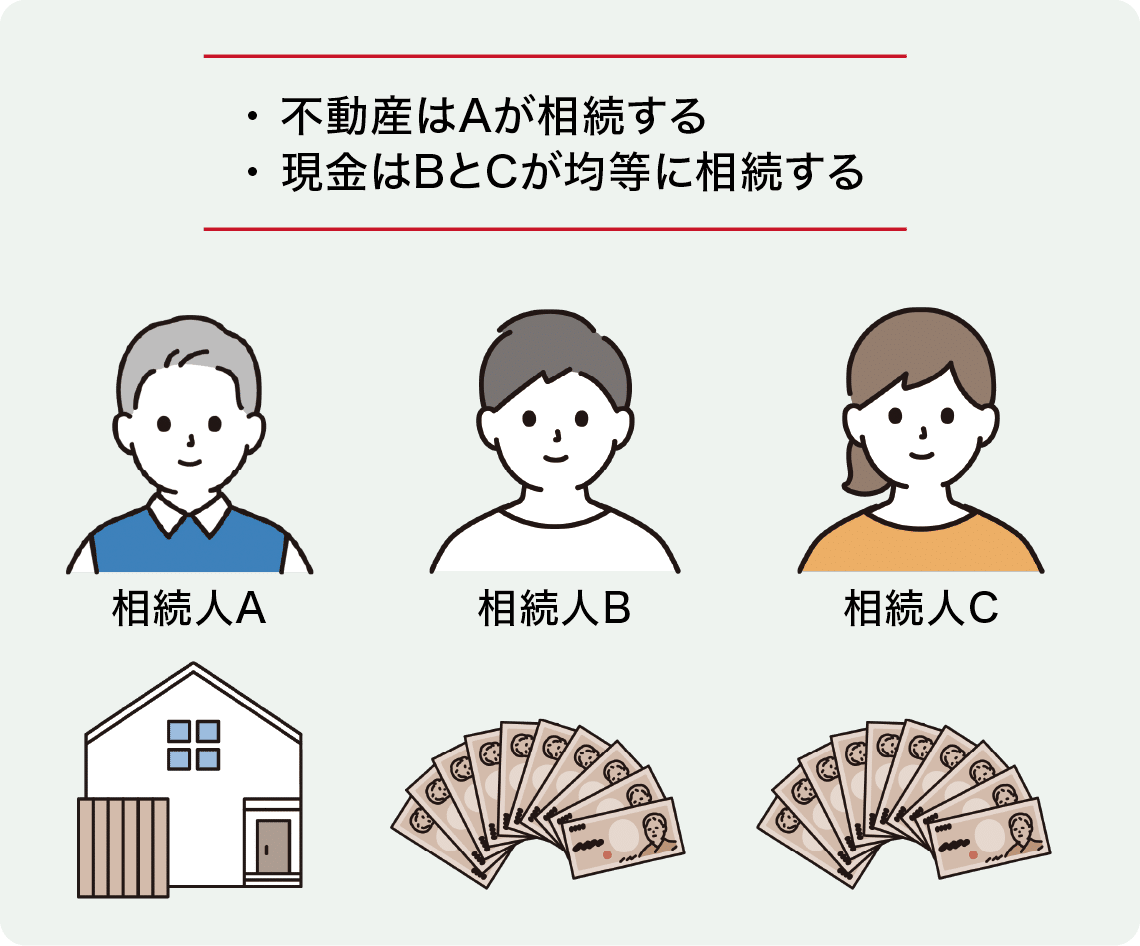

現物分割(図表①)

図表① 現物分割の例

不動産を現物のまま分割する方法です。1人が単独で相続する場合と、土地を分筆して各相続人がそれぞれ相続する場合があります。前者は手続きとしては一番簡単ですが、分割の内容次第では相続人の間で財産分割に不公平感が生まれ、トラブルに発展してしまう恐れがあります。後者は土地の所在や形、利用状況によって必ずしも公平な分筆ができるとは限りません。分筆後の資産価値に差がある場合は、金銭をやり取りして補うことも考えられますが、遺産分割協議書の記載内容や授受する金銭の額によっては、贈与税の問題が生じることもあります。

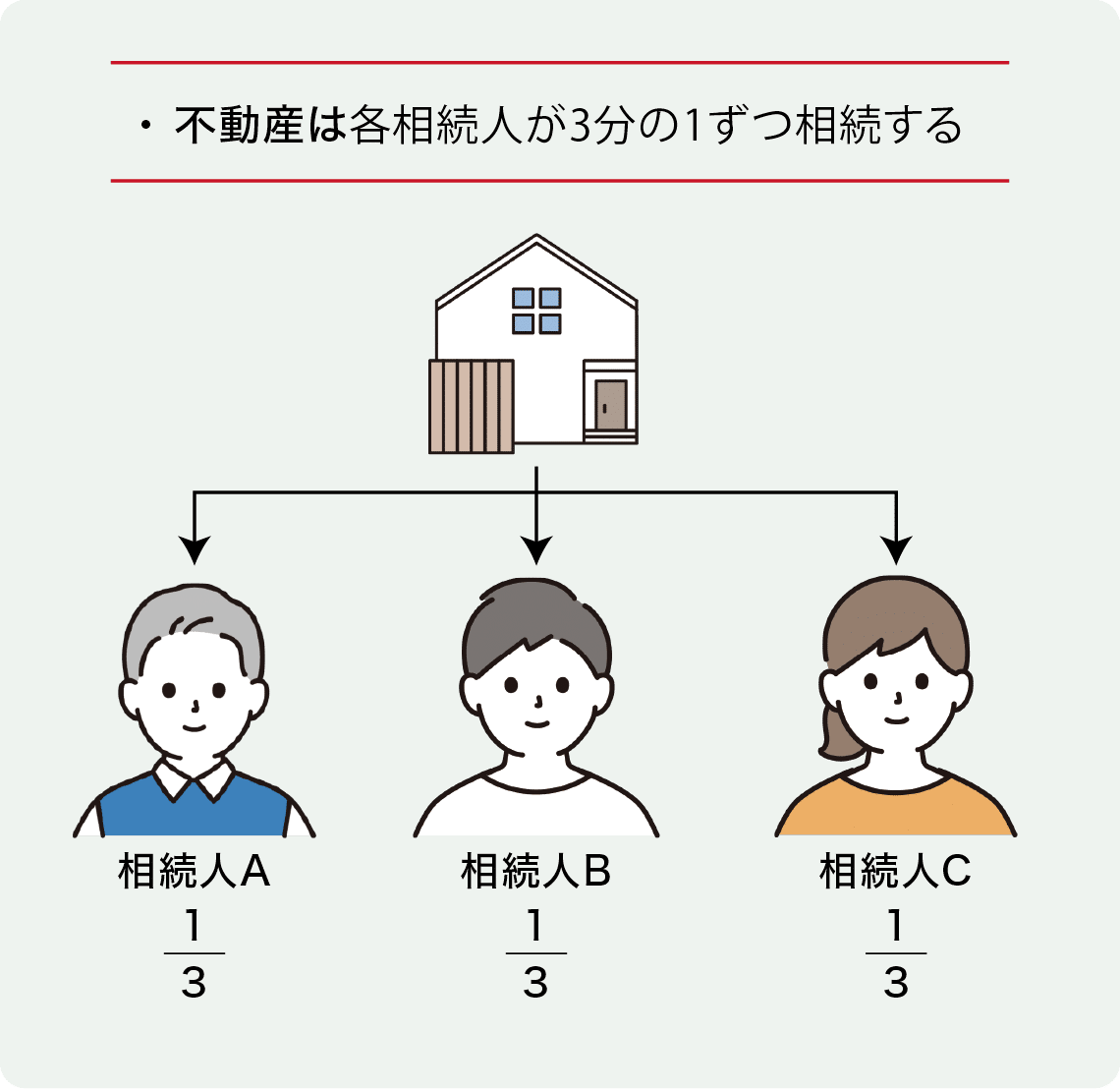

共有分割(図表②)

図表② 共有分割の例

1つの不動産を複数の相続人が共有で相続する方法です。表面的には公平でわかりやすい分割のように見えますが、共有不動産は将来、その不動産を利用または処分するときに、共有者全員の同意を得なければならないという制約があります。さらに2次相続、3次相続……と分割を続けていくと、相続人の関係が顔も名前も知らない他人同士の間柄となり、分割協議や処分の話し合いが円滑に進まないという問題も生じます。

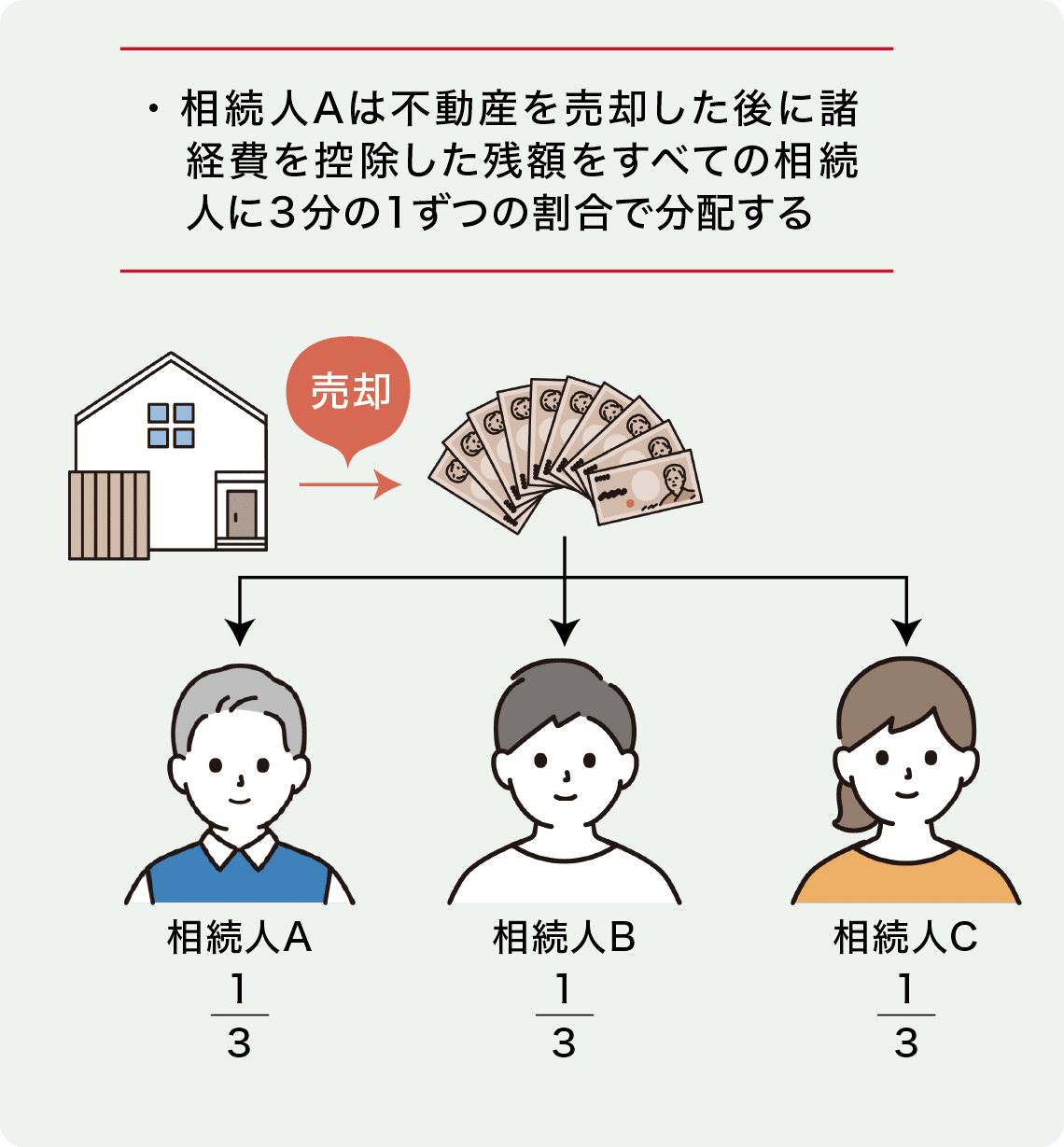

換価分割(図表③)

図表③ 換価分割の例

不動産を売却して諸経費を差し引いた手残りを分配する方法です。相続人の誰も不動産を利用する意思がなく、買手がすぐに見つかりそうであれば一番公平で問題が起こりにくい方法です。注意すべき点としては、売却代金を分配される相続人全員が所得税の確定申告をして、譲渡に係る所得税を納付しなければならないことです(譲渡損の場合は不要)。また、遺産分割協議書においてこの分割が換価分割である旨を明記しないと、相続人の間での金銭の授受として贈与税の問題が生じる恐れがあります。

なお、相続した不動産を売却した場合には「空き家の3,000万円特別控除」という特例があります。詳細については割愛しますが、不動産売却に係る所得税負担を軽減させることができる特例です。この特例は不動産を相続した相続人がそれぞれ適用を受けることができるので、単独相続よりも複数人で換価分割したときの方が税金の負担軽減効果がより大きくなります。

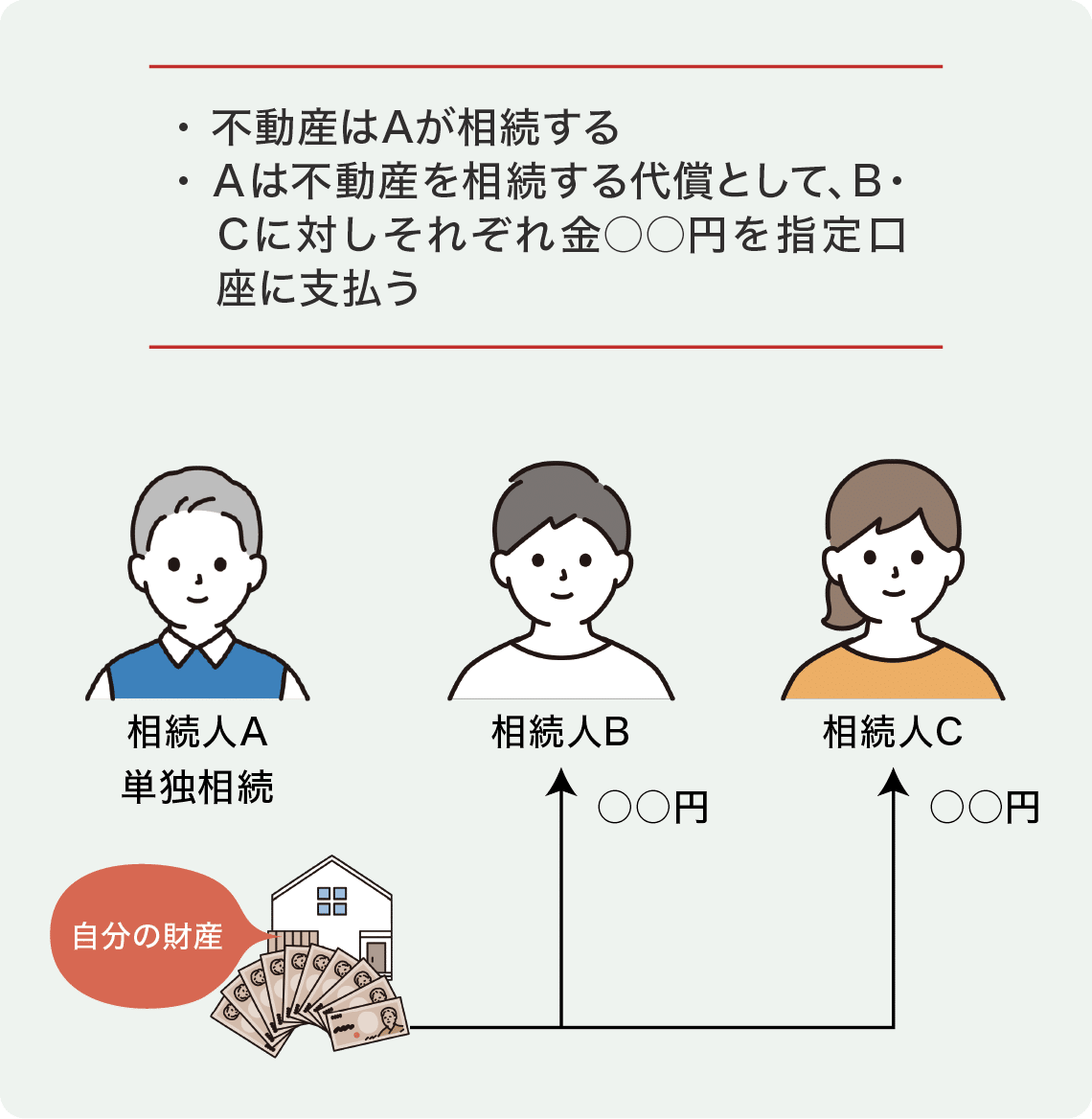

代償分割(図表④)

図表④ 代償分割の例

不動産を相続人のうちの誰かが相続し、不動産を相続した相続人がほかの相続人に対し代償金を支払うという方法です。換価分割と違って不動産を売却する前提ではないので、代償分割における不動産の相続人は自身の財産から(もしくは相続した財産から)、ほかの相続人に代償金を支払います。代償分割の注意点は、相続取得した不動産の時価を正しく算定しその時価に基づいて適正な代償金額を設定することです。また、不動産を相続した相続人に代償金を支払う資力があるかどうかも十分に検討しなければなりません。

代償分割にはもう一つ重要な注意事項があります。それは「換価分割との区別」です。代償金の支払いのために当該不動産を売却することになった場合、それが「代償分割」なのか「換価分割」なのかを巡って納税者と国税当局が争った事例があります。この事例では代償分割だとする納税者の主張が退けられてしまいましたが、その理由として「代償債務の負担に関する合意がなかった」「最初から売却前提で合意がなされていたこと」が挙げられています。代償金を支払うために最終的に相続不動産を売却することはあり得る話ですが、それを前提として分割協議を進めると換価分割とみなされる可能性があるので要注意です。重要なのは「特定の1人(または複数)の相続人が不動産を相続取得すること」「その不動産を相続取得する代償として他の相続人に対し代償債務を負うこと」をしっかりと遺産分割協議書内において明らかにすることです。

分割方法には十分に注意しましょう

不動産の分割には4通りの方法があり、それぞれ税務での取り扱いが変わります。たとえば、換価分割においては先述のとおり分配を受ける相続人すべてが特例を適用できるので、譲渡所得税の計算において有利になります。一方、小規模宅地等の特例という相続税負担を大きく下げる特例がありますが、不動産と相続人の状況により、同じ不動産でも特例が使えたり使えなかったりと相続税負担が大きく変動することもあります。そもそも税務テクニックばかりに気を取られ不公平な遺産分割を行った結果、相続人の間に不和が生じては本末転倒です。遺産の分割には十分に注意してください。

税理士法人

東京シティ税理士事務所

副所長 パ-トナ-税理士

村岡 清樹

資産税のコンサルティング経験が豊富で、不動産会社、ハウスメーカー、證券会社、新聞社等のセミナー、社員研修を数多く行う。アパ-ト・マンションの税金対策・マイホ-ムの税金・不動産の譲渡税金・相続税対策・土地の有効活用・不動産事業承継対策を得意とする。著書に『相続の手続と節税がぜんぶわかる本』(あさ出版)、『マイホームの税金対策』(大蔵財務協会)、『不動産業実務の手引 別巻』(大成出版社)など。