父から賃貸用アパートを相続しました。このアパートは築古で立地もよくないため空室も多いのですが、一部にはまだ入居者がいます。こういった賃貸用不動産は、相続税評価額を半分にできる特例があると聞き及んでいますが、このアパートにも使えるでしょうか? 空室が多いとはいえ、募集もかけているので問題ないと思うのですが。

Answer

現に入居者がいる部分については問題ありませんが、空室の部分については慎重な検討が必要です。くわしく見てみましょう。

貸付事業用宅地等とは?

相続税には小規模宅地等の特例という規定があり、その中に「貸付事業用宅地等」という分類があります。これは被相続人(またはその生計一親族)が生前に貸付事業を行っており、相続後も相続人が継続して貸付事業をするのであれば、その不動産の土地部分の相続税評価額を最大で半分まで減額するという制度です。多くの方々にとって、相続財産のうち大きなウエイトを占めるのは不動産であるため、相続税の負担を大きく軽減する効果があり、実務の現場でもよく目にする特例です。

しかし、効果が大きい分、その適用のルールも細かく定められており、適用可否を巡って国税当局と争う事例も少なくありません。

「貸付事業用宅地等」の場合に特に気を付けなければならないのは、「相続時点で入居者がいない」という状況であり、「たまたまそのタイミングで部屋が空いただけ」なのか「貸付事業が行われていなかった」とみなすべきなのか、いずれに解釈するかについて明確なラインが存在しないことです。現実の相続においてはケースバイケースで判断するしかないので、慎重に検討しなければなりません。

令和5年4月12日裁決事例

検討材料として、興味深い裁決事例を1つ紹介します。令和元年に発生した相続について小規模宅地等の特例等の適用を巡り、納税者と国税当局が争った事例です。

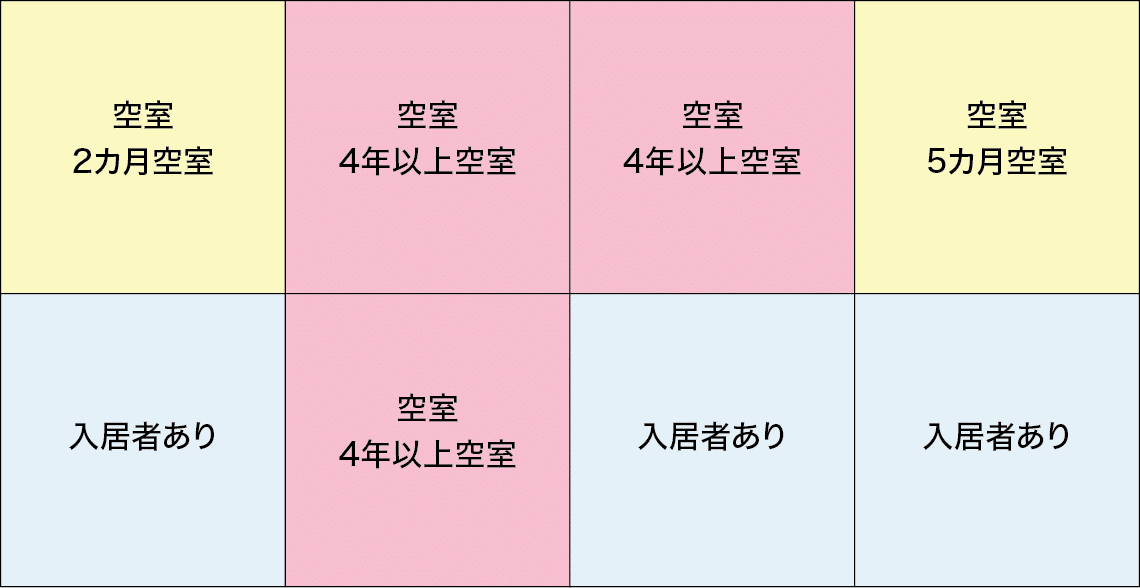

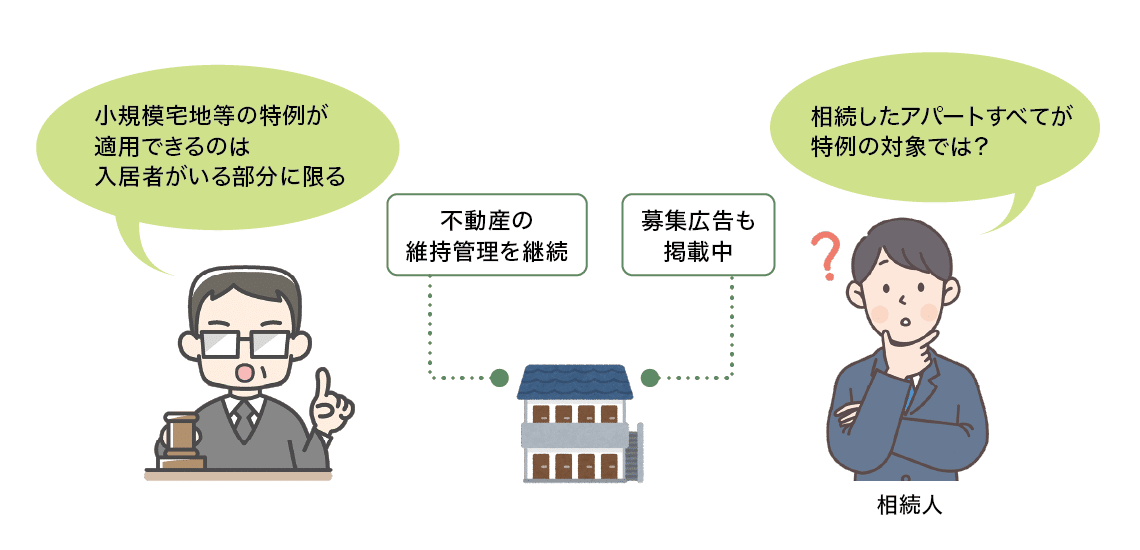

相続した賃貸用不動産の相続時における空室は、図表1のような状況でした。相続人は物件の維持管理が継続されていたことや、募集広告が引き続き掲載されていたことを理由に、この不動産のすべてが小規模宅地等の特例の対象であると主張しましたが、「特例が適用できるのは入居者がいる部分に限る」として退けられてしまいました。

図表1:相続開始時点の空室状況

なぜ空室部分は認められなかったのでしょうか? 確かに4年以上も空室である3室については「たまたま一時的に」という解釈が通用しないのは理解しやすいと思いますが、空室期間が2カ月と5カ月の部分も否定されています。さらに、相続時点でも入居者募集の広告がインターネット上に掲載されていたにも関わらず「貸付事業が継続していない」と判断されました。国税当局はどのような理論で事業の継続性を否認したのでしょうか?

図表2:令和5年4月12日裁決事例

国税当局の調査結果

実は、この物件について国税当局が調査したところ、次の事実が明らかになりました。

㋑被相続人は平成20年に不動産会社Aと一般媒介契約を締結したが、Aは集金業務や管理業務を行っていない

㋺被相続人はインターネット上にAを問い合わせ先とする募集広告を出していた。なお、この広告はオーナーから申し出がない限りずっと掲載され続け、掲載手数料などは徴収されないが、入居者が決まると仲介手数料が発生する

㋩Aは、㋑の一般媒介契約からこの相続税の申告期限に至るまで、入居者を仲介した実績がない

㋥平成27年以降は被相続人とAとの間で連絡が取れず、Aは空室状況が把握できていなかった

先述のとおり、相続人は、入居者の募集広告が継続して掲載されていたことを理由に、貸付事業が継続して行われていたと主張しました。しかし、上記の㋑㋺㋩㋥を総合的に勘案すると、被相続人は少なくとも平成27年以降は、積極的に貸付事業を継続しようとしていたようには見えず、今後、空室が賃貸される具体的な見込みが存在するとは考えられません。募集広告が現実に存在していたとしても、それは単に広告を放置していたにすぎないと判断されたのです。この裁決は「一時的空室」の判断が空室期間や募集広告の有無というような形式的な判断だけでなく、「積極的な事業活動」や「賃貸される具体的な見込み」といった部分にまで踏み込んでいることを示唆しています。

貸家建付地評価との関係

ところで、一時的空室の問題は貸家建付地評価にも存在しますが、こちらは国税庁のタックスアンサーNo.4614において「例えば1カ月程度」と説明されています。これを小規模宅地等の特例においても判断の根拠にできないかという考え方がありますが、小規模宅地等の特例と貸家建付地評価では立法趣旨が異なるため、完全に同一視すべきか疑問が残るところです。先に挙げた裁決でも、5カ月という期間の部分については「空室であった期間は長期にわたるものではない」としています。やはり単純な形式的判断だけで適用の可否を決めるのは危険なので、相談者のような事例では税理士等の専門家に相談することをお勧めします。

税理士法人 東京シティ税理士事務所

副所長 パ-トナ-税理士

村岡 清樹

資産税のコンサルティング経験が豊富で、不動産会社、ハウスメーカー、證券会社、新聞社等のセミナー、社員研修を数多く行う。アパ-ト・マンションの税金対策・マイホ-ムの税金・不動産の譲渡税金・相続税対策・土地の有効活用・不動産事業承継対策を得意とする。著書に『相続の手続と節税がぜんぶわかる本』(あさ出版)、『マイホームの税金対策』(大蔵財務協会)、『不動産業実務の手引 別巻』(大成出版社)など。