母が亡くなり、生前に住んでいた家を相続しました。同居親族か配偶者が相続すると居住用の小規模宅地等として相続税評価額が大幅に減額できるそうですが、父はすでに死亡しており、母は一人暮らしでした。これでは適用の余地はないのでしょうか?

Answer

通称「家なき子特例」と呼ばれるパターンで適用の可能性が残っています。詳しく見てみましょう。

特定居住用宅地等

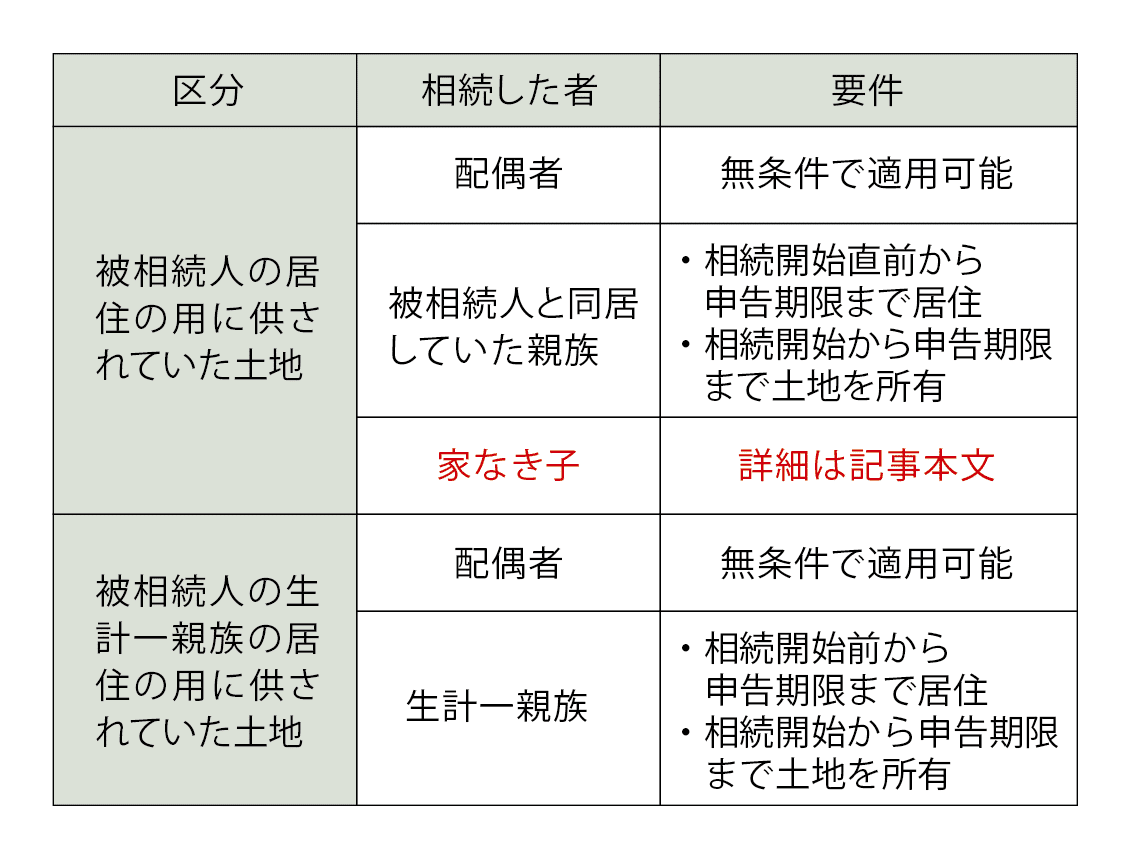

小規模宅地等の特例とは、被相続人の土地(借地権を含む)の相続税評価額を最大で80%減額できる特例です。特定居住用宅地等とは、その土地が被相続人の居住用家屋の敷地として使われていたものを言い、地積330㎡までは相続税評価額を80%減額できます。しかし、居住用であればなんでもよいというわけではなく、図表1のような条件があります。

図表1 小規模宅地等の特例の条件

相続した者が配偶者であれば、その時点で無条件に適用できます。配偶者でなければ「被相続人と一緒に住んでいた親族」「被相続人の持ち家に住んでいた生計一の親族(被相続人自身はそこに住んでいない)」が相続した場合に適用があります。相続時には老人ホーム等に移っていてその家に住んでいなくても適用可能ですが、相続開始直前において要介護認定等を受けている必要があります。ただし、老人ホーム等に移った後に、その家を貸付け等の別目的に使用したり、生計別親族が居住したりすると、対象から外れるので注意が必要です。

ところで、相続があった場合によく登場する規定に「空き家の譲渡所得の特別控除」というものがあり、こちらにも「要介護認定等を受けて老人ホーム等に入居」という論点があります。しかし、「小規模宅地等の特例」は相続直前において認定を受けていればいいのに対し、「空き家の譲渡所得の特別控除」は、老人ホーム等に移る直前には認定を受けていなければなりません。一見同じ要件のように見えますが、判定時点が違うので混同しないようにしましょう。

家なき子特例

配偶者でも同居親族でも生計一親族でもないが、特定居住用宅地等として小規模宅地等の特例を使える相続人を、税務の世界では「家なき子」と呼んでいます。細かい規定はいろいろありますが、一言でまとめると、相続人が「持ち家のない相続人」であることを要件とすることから、いつしか「家なき子特例」と呼ばれるようになりました。詳細は次のようになります。

㋑居住制限納税義務者または非居住制限納税義務者のうち、日本国籍を有しない者でない

㋺被相続人に配偶者がいない

㋩相続開始の直前において、被相続人の居住の用に供されていた家屋に居住していた被相続人の相続人がいない(相続放棄した者含む)

㋥相続開始前3年以内に日本国内にある取得者、取得者の配偶者、取得者の三親等内の親族または取得者と特別な関係のある一定の法人が所有する家屋(相続開始の直前において被相続人の居住の用に供されていた家屋を除く)に居住したことがない

㋭相続開始時に、取得者が居住している家屋を相続開始前のいずれの時においても所有していたことがない

㋬その土地を相続開始時から申告期限まで有している

一見すると複雑で難しそうな規定です。特に㋑の要件は専門家でなければ目にする機会もないような用語が出てきます。詳細を脇において簡単にまとめると、相続人や被相続人に、長い間日本に住んでいない外国人がいる場合等は、㋑の要件が検討事項に上がってきますが、相続人も被相続人も従前から日本に住んでいる日本人であれば、㋑は特に気にする必要はありません。㋺と㋬は特に難しくはないでしょう。

㋩㋥㋭はなるべく平易な言葉でひとまとめにすると次のような意味になります。

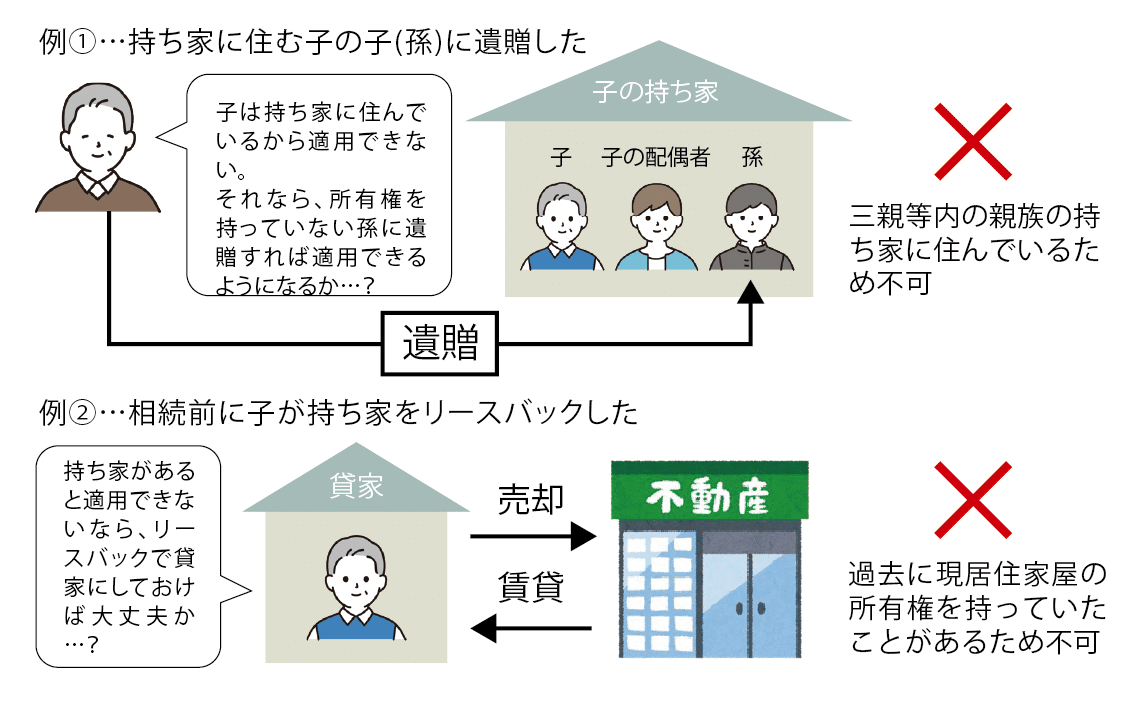

「被相続人と同居していた相続人がいない状態で相続が発生し、その土地を相続した相続人は、相続開始3年前から本人の持ち家に住んでいない」。

ただし、次のような注釈がつきます。

・「同居していた相続人がいない」の相続人は相続放棄者も含む

・「本人の持ち家」の本人にはその配偶者、三親等内の親族、支配関係にある法人を含む(日本国内の家に限る)(図表2‐例①)

・相続時に住んでいる家の所有権を過去に持っていたことがある場合は適用不可(図表2‐例②)

図表2 「家なき子」が使えない例

「家なき子」という言葉が示すように、基本的には、持ち家に住んでいない相続人が相続した場合に適用が認められます。しかし、制度開始当初は図表2に示すような法の抜け道をついた適用が横行したため、現在のような要件が出来上がりました。適用の際には、相続時点で相続人が住んでいた家が、過去から相続時に至るまで誰のものであったかを確認するようにしましょう。

なお、「家なき子」というのはあくまで通称なので、親兄弟のように子ではない相続人でも要件さえ満たせば適用できます。また、相続人が持ち家を所有していても、自分は住まずに他人に住まわせている場合は適用することができます。要件がややこしい規定ですので、適用に際しては十分に検討してください

税理士法人 東京シティ税理士事務所

副所長 パ-トナ-税理士

村岡 清樹

資産税のコンサルティング経験が豊富で、不動産会社、ハウスメーカー、證券会社、新聞社等のセミナー、社員研修を数多く行う。アパ-ト・マンションの税金対策・マイホ-ムの税金・不動産の譲渡税金・相続税対策・土地の有効活用・不動産事業承継対策を得意とする。著書に『相続の手続と節税がぜんぶわかる本』(あさ出版)、『マイホームの税金対策』(大蔵財務協会)、『不動産業実務の手引 別巻』(大成出版社)など。