私は、現状では使っていない空き地を所有しています。遠方なので今後も使う予定はないのですが、将来の相続を考えたときに、売って現金にしたほうがよいか、空き地のまま相続させたほうがよいか悩んでいます。税金にはどのような違いが出るのでしょうか?

Answer

一般的には相続税評価額は、現金より不動産のほうが低いので有利です。しかし、未利用の空き地には考慮すべき点があります。詳しく見てみましょう。

使っていない土地より使っている土地の方が相続税評価額は低い

土地の使用用途には「自宅敷地」「駐車場用地」「貸付アパート敷地」などがあります。会社経営者であれば、会社の事業のために使うこともあるでしょう。こういった「何かに利用している土地」には、その利用用途に応じて相続税負担を軽くする特例的な計算ができるものがあります。

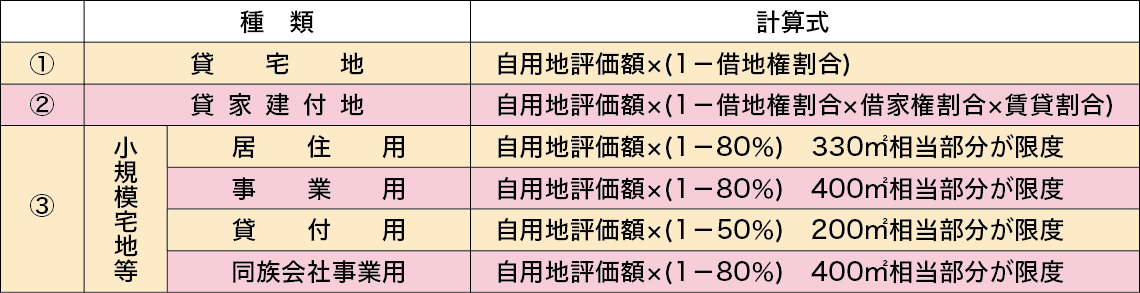

図表Aは、土地の相続税評価を下げる要因のなかで、実務的にも頻出するものをまとめたものです。計算式にある「自用地評価額」というのは土地評価の基本形であり、路線価地域なら「路線価×地積」、倍率地域なら「固定資産税評価額×倍率」で求めます(不整形地補正等は割愛します)。これは、他人の権利が介在しておらず、所有者が自由に処分できる土地の価額を意味しています。

図表A:利用されている土地の相続税評価額の計算

所有者が自由に処分できる状態の土地の価値を100%としたとき、そこに所有者以外の者の権利が介在すれば、所有者が保有する価値の割合は当然100%から下がっていきます。土地そのものや土地上の建物を誰かに貸すと「借地権」「借家権」といった他者の権利が発生しますが、これを相続税評価額の計算式に落とし込んだものが、図表Aの①「貸宅地」、②「貸家建付地」評価です。価値100の土地でも、他人の権利が及ぶ部分が30%あるなら、相続税評価額は100×(1-30%)=70に減額されるのです。この割合を「借地権割合」「借家権割合」といい、国税庁が毎年公表しています。

③「小規模宅地等」とは、主に政策的配慮の観点から設けられた特例で、最大で自用地評価額から8割も減額するため納税額に与える影響が大きい制度です。要件はとても複雑で多岐にわたるのでこの記事では詳細は割愛しますが、4つの小規模宅地等に共通しているのは「特定の用途に使われ、相続後も使われ続ける」ということです。つまり、未利用の空き地に適用される小規模宅地等の特例はないということです。

空き地を売っても使える特例は少ない

土地を売却したときに譲渡所得税の負担を減らすような特例はいくつか用意されていますが、未利用の空き地となると適用できる特例も限られてしまいます。たとえば、自分が住んでいた家とその敷地を売れば居住用3,000万円特別控除や軽減税率を適用したり、買換え特例を使って課税を先送りにする特例が使えます。両親や祖父母が生前に住んでいた家なら相続空き家の3,000万円特別控除が使えるかもしれません。貸付けも含め、自身の事業に使っていれば事業用の買換え特例が検討できます。一方、未利用の空き地の場合は、これらの「使用用途に基づいた特例」は当然使えません。未利用の空き地でも使える特例は、次のようなものがあります。

・ 収用等の場合の5,000万円特別控除または買換え特例

・ 平成21年・平成22年取得土地等の1,000万円特別控除

・ 低未利用土地等の100万円特別控除 他

収用という特殊な要因による譲渡だったり、極めて限定的な期間に買ったものを売った場合であったり、売価が500万円(要件次第では800万円)以下で低未利用土地等であることを役所に事前に確認してもらう必要があったりと、適用にハードルが高いものばかりです。基本的に、未利用の空き地を売っても特例はないものと考えたほうがよいでしょう。

空き地の固定資産税はマイホーム敷地より高い

固定資産税と都市計画税には、住宅用地の特例というものがあります。これらの税金は固定資産税評価額に税率を掛けて算出しますが、土地の上に住宅が建っていると、固定資産税評価額を最大で1/6(都市計画税は1/3)にすることができます。つまり、土地上に家が建っているかいないかで税負担に何倍もの差が発生してしまうのです。なお、ここでいう住宅とは「居住用の建物」のことをいい、所有者自身が住んでいない場合、たとえば貸アパートでも特例の対象です。

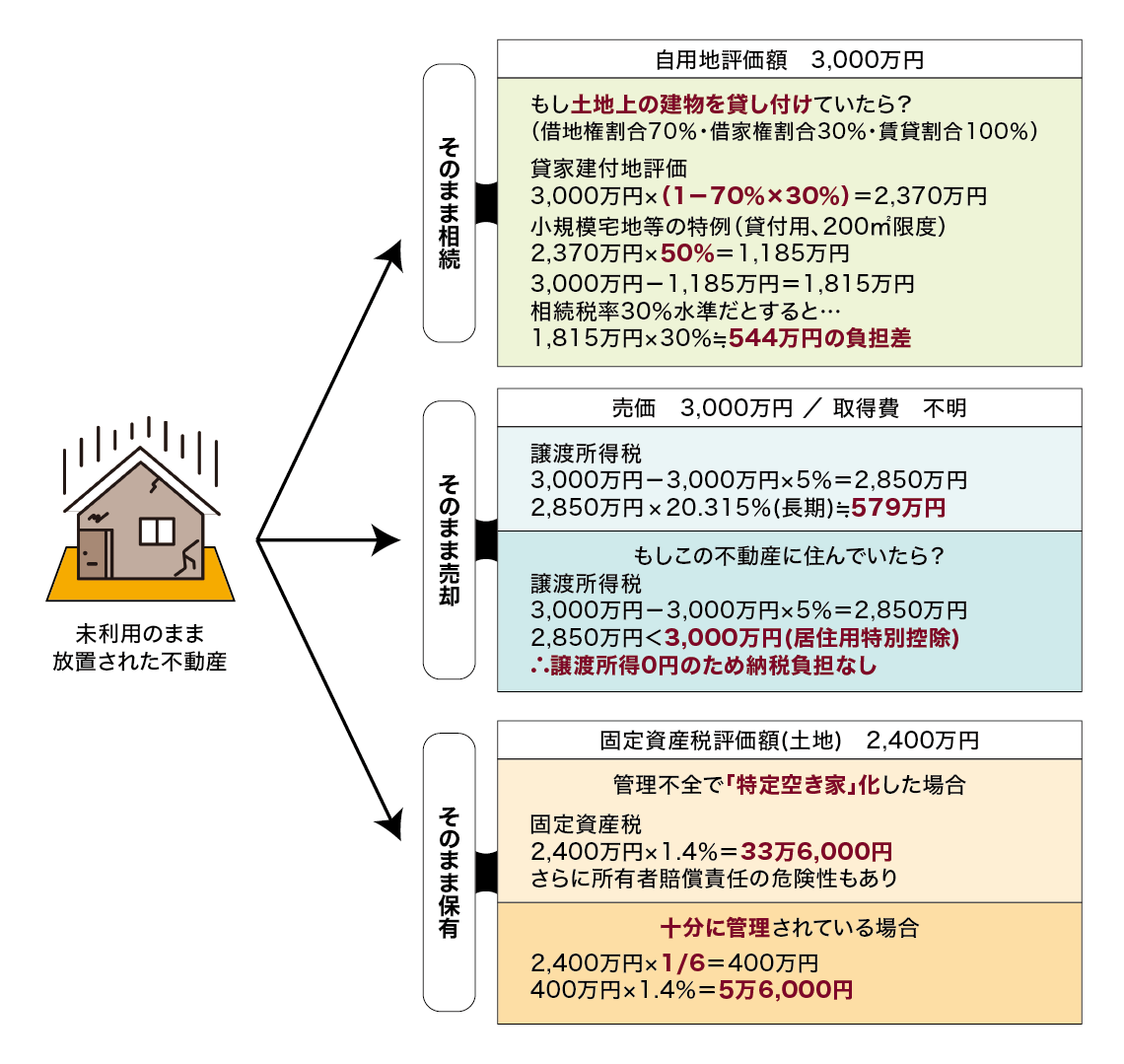

しかし、建物さえ立っていればいつまでも減額し続けてくれるわけではありません。空家等対策の推進に関する特別措置法という法律により、管理されないまま放置状態にある家屋は、その程度に応じて「特定空き家」「管理不全空き家」というカテゴリーに分類されることになり、住宅用地の特例の対象外にされてしまうのです。それどころか、放置したままの空き家が倒壊等して近隣住民に損害を与えた場合は、所有者に賠償責任が課せられるケースもあります(図表B)。

図表B:未利用のまま放置された不動産の税負担差

利用していない土地を「なんとなく」で所有し続けていても良いことはないので、利用するにせよ売却するにせよ、専門家などと相談しながら早めに処分計画を立てておくようにしましょう。

税理士法人 東京シティ税理士事務所

副所長 パ-トナ-税理士

村岡 清樹

資産税のコンサルティング経験が豊富で、不動産会社、ハウスメーカー、證券会社、新聞社等のセミナー、社員研修を数多く行う。アパ-ト・マンションの税金対策・マイホ-ムの税金・不動産の譲渡税金・相続税対策・土地の有効活用・不動産事業承継対策を得意とする。著書に『相続の手続と節税がぜんぶわかる本』(あさ出版)、『マイホームの税金対策』(大蔵財務協会)、『不動産業実務の手引 別巻』(大成出版社)など。