相続税の評価上、地積規模の大きな宅地は評価額を減額できるでしょうか。

Answer

相続税を計算するには、相続により取得した財産を評価する必要がありますが、地積規模の大きな宅地には、標準的な宅地に比べて地積に依拠する減価要因があると認められます。このことなどから、相続税・贈与税の財産評価を行うための財産評価基本通達の中に「地積規模の大きな宅地の評価」方法(財産評価基本通達20-2)が定められ、これに基づき評価額を減額することができます。

1.平成29年までの取扱い(広大地の評価)

平成29年までは、その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で、都市計画法第4条第12項に規定する開発行為を行うとした場合に、公共公益的施設用地の負担が必要と認められるもの(これを「広大地」と呼んでいました)の価額については、道路や公園等のいわゆる「潰れ地」が生じることから、原則として、正面路線価に広大地補正率および地積を乗じて評価することとされていました(旧評価通達24-4)。

上述の広大地補正率は、個別の土地の形状等とは関係なく、面積に応じて比例的に減額するものであったため、広大地の形状によっては、それを加味して決まる取引価額と相続税評価額が乖離する場合が生じ、また、広大地に該当するか否かの判断に苦慮するなどの問題も生じていました。そのため、平成29年度税制改正の大綱において、相続税等の財産評価の適正化を図るため、広大地の評価について、従来の面積に比例的に減額する評価方法から、各土地の個性に応じて形状・面積に基づき評価する方法に見直すとともに、適用要件を明確化する旨が明記され、改正に至りました。

2.平成30年以降の取扱い(地積規模の大きな宅地の評価)

平成29年度税制改正の大綱を踏まえ、財産評価基本通達上「広大地の評価」が廃止され、新たに「地積規模の大きな宅地の評価」が新設されました(適用要件を地区区分や都市計画法の区域区分等を基にすることにより「定量的(絶対的)」かつ明確化)。

3.「地積規模の大きな宅地の評価」の概要

イ 「地積規模の大きな宅地の評価」の趣旨

「地積規模の大きな宅地の評価」では、新たに「規模格差補正率」が設けられ、「地積規模の大きな宅地」を戸建住宅用地として分割分譲する場合に発生する減価のうち、主に地積に依拠する次の①から③の減価を反映させることとされました。

①戸建住宅用地としての分割分譲に伴う潰れ地の負担による減価

②戸建住宅用地としての分割分譲に伴う工事・整備費用等の負担による減価

③開発分譲業者の事業収益・事業リスク等の負担による減価

ロ 「地積規模の大きな宅地の評価」の意義

上記イのとおり、「地積規模の大きな宅地の評価」は、戸建住宅用地としての分割分譲が法的に可能であり、かつ、戸建住宅用地として利用されることが標準的である地域に所在する宅地が対象とされました。

したがって、三大都市圏では 500㎡以上の地積の宅地、それ以外の地域では1,000㎡以上の地積の宅地を「地積規模の大きな宅地」と定義されました(ただし、次の①から④に該当するものを除きます)。その理由は、①から④は、法的規制やその標準的な利用方法に照らし、「地積規模の大きな宅地の評価」の趣旨にそぐわないからと説明されています。

①市街化調整区域(都市計画法第34条第10号または第11号の規定に基づき、宅地分譲に係る開発行為を行うことができる区域を除く)に所在する宅地

②都市計画法の用途地域が工業専用地域に指定されている地域に所在する宅地

③指定容積率が 400%(東京都の特別区内においては 300%)以上の地域に所在する宅地

④倍率地域に所在する評価通達 22-2(大規模工場用地)に定める大規模工場用地

ハ 「地積規模の大きな宅地の評価」の適用対象(路線価地域の場合 ※倍率地域については掲載割愛)

路線価地域においては、「地積規模の大きな宅地」の要件を満たし、かつ、評価通達14-2(地区)に定める地区が、普通商業・併用住宅地区および普通住宅地区に所在するものが適用対象となり、算式は左記〔3.ハの算式〕のとおりとされました。

図:〔3.ハの算式〕

(地積規模の大きな宅地(一方のみが路線に接するもの)の相続税評価額)=

(正面路線価)×(奥行価格補正率×(不整形地補正率などの各種画地補正率)×

(規模格差補正率))×(地積㎡)

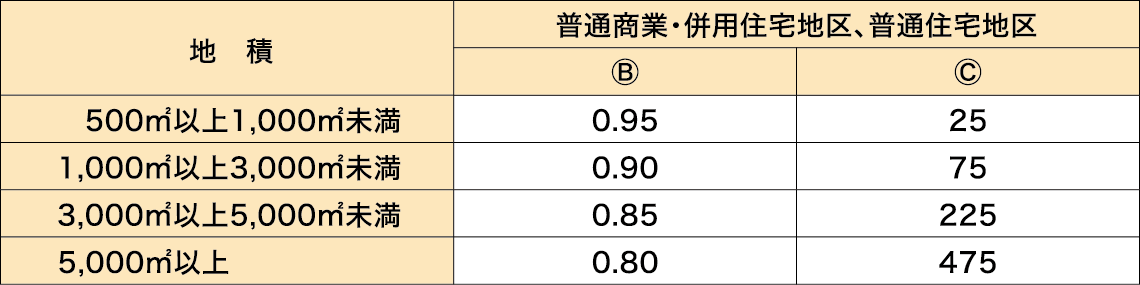

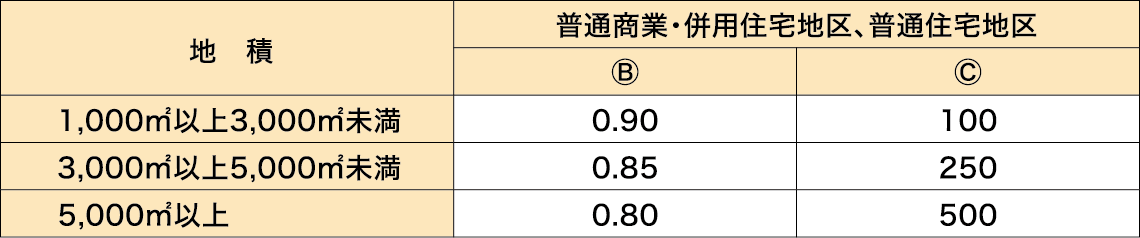

ニ 規模格差補正率の計算方法

規模格差補正率は、下記〔3.ニの算式〕により計算します。

図:〔3.ニの算式〕

上記〔3.ニの算式〕中のⒷおよびⒸは、地積規模の大きな宅地の所在する地域に応じて、それぞれ次に掲げる表のとおりです。

(1)三大都市圏に所在する宅地

(2)三大都市圏以外の地域に所在する宅地

出典:国税庁HP https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4609.htm

〔計算例〕

三大都市圏の普通住宅地で、面積が600㎡、路線価20万円、奥行価格補正率1.00の場合

4.「地積規模の大きな宅地の評価」について争われた事例

国税不服審判所は、令和6年9月、国税不服審判所HPにて「地積規模の大きな宅地の評価」の裁決事例(令和6年3月6日裁決)を公表しました。

本件裁決は、市街化調整区域のうち都市計画法第34条第12号の規定に基づく開発行為の対象となる宅地は、仮に宅地分譲に係る開発行為が可能な区域に所在していたとしても、財産評価基本通達20-2《地積規模の大きな宅地の評価》に定める「地積規模の大きな宅地」の適用対象とはなり得ないため、同通達に準じて評価することはできないとしました。今後、同様なケースの取扱いには、注意が必要と思われます。

税理士法人チェスター

東京本店審査部

税理士

飯田 隆一

国税庁出身で、東京国税局資産評価官、同審理課長、同国税訟務官室長等を歴任。主な著書に、『令和2年版図解財産評価』(編者、大蔵財務協会)、『令和2年版相続税贈与税土地評価の実務』(編者、大蔵財務協会)ほか多数。