地価公示価格の動向は、相続税の路線価や評価倍率(以下「路線価等」という)に影響を与えるのでしょうか。

Answer

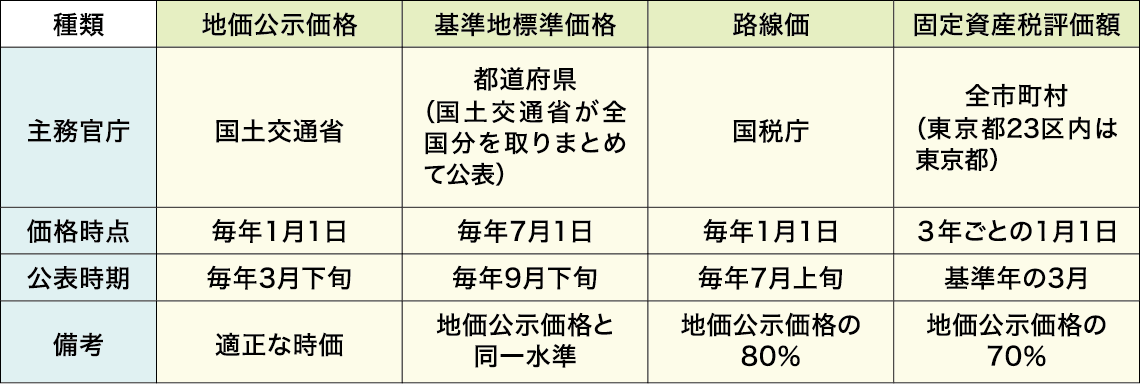

相続税における土地の評価で用いられる路線価等は、土地基本法第17条の公的土地評価の適正化等の規定を踏まえ、地価公示価格を基準等として、その一定割合(80%)程度を評価割合として作成することになっています。

したがって、例年3月に公表される地価公示価格は、その年の路線価等の基準となりますので、地価公示価格の動向は、すなわち、その年の路線価等の動向に直結することになります。

地価公示とは

地価公示とは、地価公示法(以下「法」という)に基づいて、国土交通省土地鑑定委員会が、適正な地価の形成に寄与するために、毎年1月1日時点における標準地の正常な価格を3月に公示するもので、社会・経済活動についての制度インフラとなるものです(地価の公示は、相当数の標準地〈令和6年地価公示では26,000地点〉を選定し、その価格について行うこととされています)。

標準地の地価公示価格は、一般の土地の取引価格に対して指標を与えるとともに、公共事業用地の取得価格算定の際や、国土利用計画法に基づく土地取引の規制において土地価格の審査の際の規準(規範となる標準)とされます。

標準地とは

標準地とは、法によれば「自然的及び社会的条件からみて類似の利用価値を有すると認められる地域において、土地の利用状況、環境等が通常と認められる一団の土地」でなければならない(法第3条)とされ、地価公示法施行規則(昭和44年建設省令第55号。以下「規則」という)では、「土地の用途が同質と認められるまとまりのある地域において、土地の利用状況、環境、地積、形状等が当該地域において通常であると認められる一団の土地」と説明されています(規則第3条)。

標準地の価格の判定

公示されるのは、毎年1月1日における標準地の単位面積(1㎡)当たりの「正常な価格」です(法第2条第1項、規則第2条)。

「正常な価格」とは、「土地について、自由な取引が行われるとした場合におけるその取引において通常成立すると認められる価格」(法第2条第2項)、すなわち、市場性を有する不動産について、現実の社会経済情勢の下で合理的と考えられる条件を満たす市場で形成されるであろう市場価値を表示する適正な価格、換言すれば、売手にも買手にもかたよらない客観的な価値を表したものです。

正常な価格の判定は、標準地に建物がある場合や標準地に関して地上権その他当該土地の使用収益を制限する権利(以下「建物等」という)が存する場合には、これらの建物や権利がないものとして(つまり更地として)行われます(法第2条第2項)。

その趣旨は、たとえば、標準地に建っている現状の建物を前提に評価を行うと、建物の築年の違いや構造、階層、用途の違いといったその土地の属性と関係のない特徴が土地の価格に反映されることになるからです。

したがって、土地の本来の価値を示すため、現存する建物等の形態にかかわらず、その土地の効用が最高度に発揮できる使用方法(最有効使用)を前提として、評価を行うこととなります。

正常な価格は、土地鑑定委員会が、2人以上の不動産鑑定士の鑑定評価を求め、その結果を審査し、必要な調整を行って判定することとされています(法第2条第1項)。

標準地の鑑定評価を行う際に用いる3手法の内容

不動産鑑定士が標準地の鑑定評価を行う際は、取引事例比較法、収益還元法および原価法の3手法により求められる価格を勘案して鑑定評価を行うものとされています(法第4条)。

3手法の内容は、標準地の鑑定評価の基準に関する省令(昭和44年建設省令第56号)に定められており、要約すれば次のとおりとなります。

(1)取引事例比較法

取引事例比較法とは、多数の取引事例を収集して適切な事例の選択を行い、これらに係る取引価格に必要に応じて事情補正および時点修正を行い、かつ、地域要因の比較および個別的要因の比較を行って求められた価格を比較考量し、対象不動産の試算価格を求める手法であり、これにより求められた試算価格を「比準価格」といいます(図表1)。

図表1:取引事例比較法のイメージ

(2)収益還元法

収益還元法とは、対象不動産が将来生み出すであろうと期待される純収益の現在価値の総和を求めることにより対象不動産の試算価格を求める手法であり、これにより求められた試算価格を「収益価格」といいます。

なお、地価公示では標準地に最有効使用の建物を想定し、その想定された不動産から得られる総収益から総費用を控除して全体の不動産の純収益を試算し、さらに、当該不動産のうち建物に帰属する純収益を控除して土地に帰属する純収益を求め、当該土地に帰属する純収益を還元利回りで還元して試算価格を求める方式(土地残余法)を採用しています。

(3)原価法

原価法とは、価格時点における対象不動産の再調達原価を求め、この再調達原価について減価修正を行って対象不動産の試算価格を求める手法であり、これにより求められた試算価格を「積算価格」といいます。

鑑定評価は、対象不動産に係る市場の特性等を適切に反映した複数の手法を併用して行うべきであるとされています。なお、ここでは割愛しますが、国土交通省ホームページでは、公示価格の効力等についても詳しく説明されています(https://www.mlit.go.jp/common/001228302.pdf)。

図表2:公的土地評価の種類(参考)

税理士法人チェスター

東京本店審査部

税理士

飯田 隆一

国税庁出身で、東京国税局資産評価官、同審理課長、同国税訟務官室長等を歴任。主な著書に、『令和2年版図解財産評価』(編者、大蔵財務協会)、『令和2年版相続税贈与税土地評価の実務』(編者、大蔵財務協会)ほか多数。