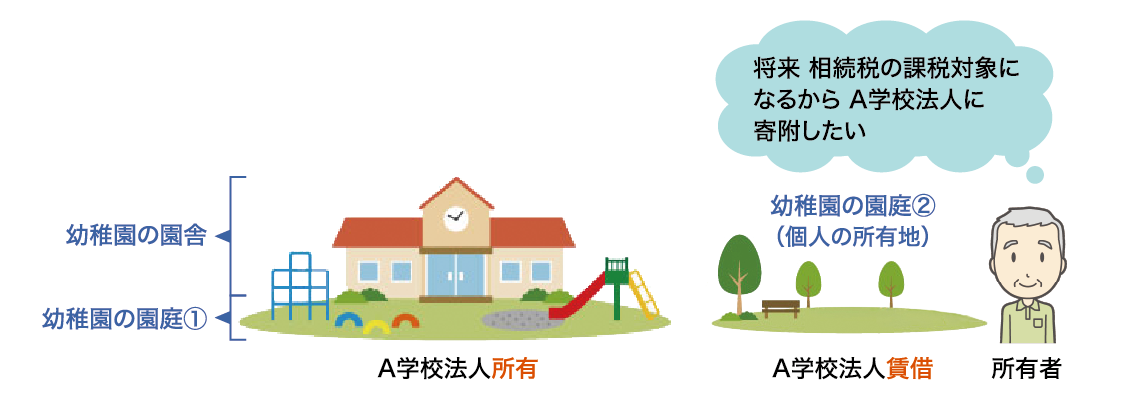

私は、A学校法人(幼稚園を運営)に対し、所有する土地を幼稚園に賃貸し、A学校法人は、その土地を園庭の一部として使用しています。

私が将来亡くなった場合、この土地は相続税の課税対象になると聞いているので(祖父や父が亡くなった際にも相続税の課税対象となりました)、A学校法人に対し、この土地を寄附することを考えています。私が、A学校法人に対し、この土地を寄附した場合、私にどのような課税関係が生じるか教えてください。

図表1:相談事例のイメージ

Answer

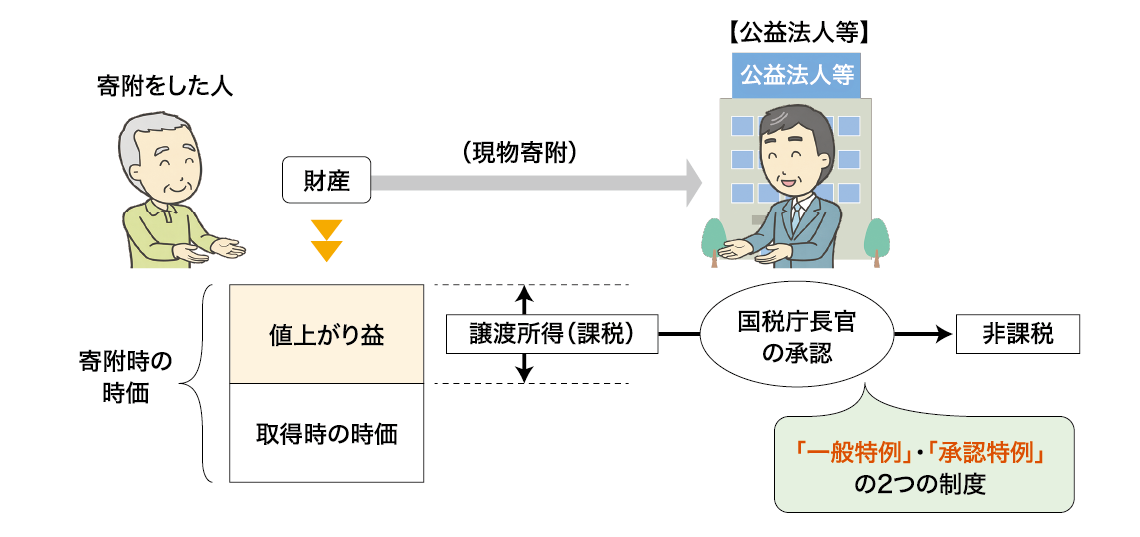

個人が、法人に対して土地を寄附したときは、その土地を時価で譲渡したものとみなされ、個人に対し譲渡所得が課税されます(所法59①一)。

ただし、公益を目的とする事業を行う法人に対して財産を寄附した場合で、一定の要件に該当することについて国税庁長官の承認を受けたときは、みなし譲渡所得が非課税とされます(措法40条①後段)。

なお、土地の寄附を受けたA学校法人は、法人税法上の公益法人等に該当し、収益事業から生じた所得に対してのみ法人税が課税されることになりますので、本件土地の贈与により生じた受贈益は課税対象となりません。

1.制度の概要(引用:国税庁HP)

公益を目的とする事業を行う法人に対して財産を寄附した場合で、一定の要件に該当することについて国税庁長官の承認を受けたときは、みなし譲渡所得が非課税とされます(措法40条①後段)。

この非課税制度には、「一般特例」と「承認特例」の2つの制度があり、それぞれ対象となる法人の種類や承認要件などが異なります(図表2)。

図表2:制度の概要イメージ

(1)一般特例とは

一般特例とは、公益法人等に財産を寄附した場合において、その寄附が公益の増進に著しく寄与することなどの要件を満たすものとして非課税承認を受けたときに、その寄附に対する所得税を非課税とする制度です(措法40①後段、措令25の17⑤)。

(2)承認特例とは

承認特例とは、承認特例対象法人に財産を寄附した場合において、寄附をした人が寄附を受けた法人の役員等に該当しないことなどの要件を満たすものとして非課税承認を受けたときに、その寄附に対する所得税を非課税とする制度です(措法40①後段、措令25の17⑦)。

2.非課税承認を受けるための要件(引用:国税庁HP)

(1)一般特例の要件

一般特例に係る非課税承認を受けるには、公益法人等に対する財産の寄附について、次の「要件1」から「要件3」までに掲げる全ての要件(法人税法別表第1に掲げる独立行政法人、国立大学法人などに対する寄附である場合には、次の「要件2」に掲げる要件のみ)を満たすことが必要です(措令25の17⑤)。

〔要件1〕

寄附が、教育または科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与すること

〔要件2〕

寄附財産が、その寄附があった日から2年を経過する日までの期間内に、寄附を受けた公益法人等のその寄附に係る公益目的事業の用に直接供され、または供される見込みであること

〔要件3〕

寄附をすることにより、寄附をした人の所得税の負担を不当に減少させ、または寄附をした人の親族その他これらの人と特別の関係がある人の相続税や贈与税の負担を不当に減少させる結果とならないと認められること

(2)承認特例の要件

承認特例に係る非課税承認を受けるには、承認特例対象法人に対する財産の寄附について、次の「要件1」から「要件3」までに掲げる全ての要件(特定国立大学法人等に対する寄附である場合には、次の「要件2」および「要件3」に掲げる要件)を満たすことが必要です(措令25の17⑦)。

(注)特定国立大学法人等については、この承認要件を満たす必要はありません。

〔要件1〕

寄附をした人が寄附を受けた法人の役員等並びにこれらの人の親族等に該当しないこと

〔要件2〕

寄附財産について、寄附を受けた法人の区分に応じ、一定の基金もしくは基本金に組み入れる方法により管理されていること、または不可欠特定財産に係る必要な事項が定款で定められていること

〔要件3〕

寄附を受けた法人の理事会等において、寄附の申出を受け入れること、および寄附財産について基金もしくは基本金に組み入れる方法により管理すること、または不可欠特定財産とすることが決定されていること

3.非課税承認を受けるための手続き(引用:国税庁HP)

非課税承認を受けようとする人は、寄附の日から4か月以内(その期間を経過する日前に、寄附した日の属する年分の所得税の確定申告書の提出期限が到来する場合には、その提出期限まで)に「租税特別措置法第40条の規定による承認申請書」及び必要な添付書類(各3部提出します)を、寄附をした人の所得税の納税地を所轄する税務署長を経由して、国税庁長官に提出する必要があります(措令25の17①⑦)。

4.まとめ

租税特別措置法40条に基づく非課税承認申請は、みなし譲渡所得を非課税とするもので、非常に大きなメリットのある特例ですが、要件が複雑で、かつ、申請期限が短い(寄附の日から4か月以内)ことから、寄附を受け入れる側の学校法人との調整を含めた準備を入念に行い、寄附後は迅速に申請書等を作成し、期限内に提出する必要が生じ得ます。

したがって、寄附をご検討される方は、税理士とも相談し、早期かつ丁寧な準備を心掛けることが重要と考えます。

税理士法人チェスター

東京本店審査部 部長

税理士

飯田 隆一

国税庁出身で、東京国税局資産評価官、同審理課長、同国税訟務官室長等を歴任。主な著書に、『令和2年版図解財産評価』(編者、大蔵財務協会)、『令和2年版相続税贈与税土地評価の実務』(編者、大蔵財務協会)ほか多数。