相続によって取得した宅地等の財産にかかる相続税を減額できる制度があると聞きました。どのような場合に適用されるのでしょうか。

Answer

1.はじめに

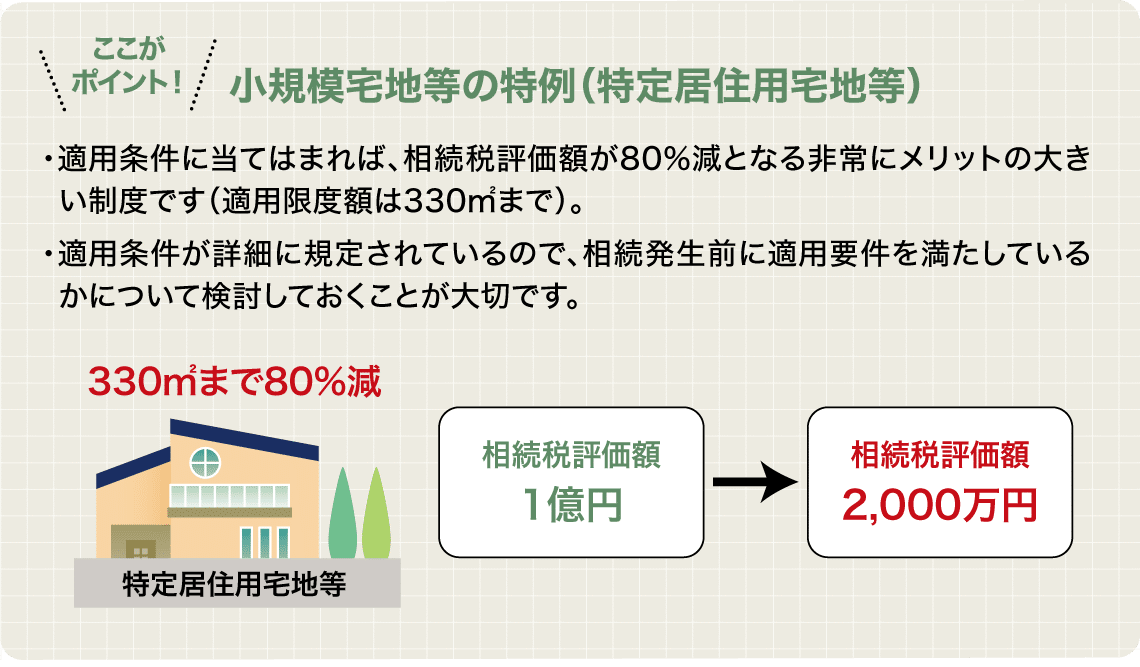

不動産を所有する方が相続税について検討する場合、まず考慮しなくてはならないのが「小規模宅地等の特例」の適用の可否です。非常に有名な制度ではありますが、適用には様々な条件があり、正確に理解している方は少ないのが現状です。今回は、必ず押さえていただきたい「小規模宅地等の特例」制度のうち、特定居住用宅地等(亡くなった人が住んでいた宅地で、配偶者または一定の条件を満たす親族が取得した部分のことをいう)のポイントについて説明していきます。

2.特定居住⽤宅地等における規模宅地等の特例の適⽤要件

特定居住用宅地等の小規模宅地等の特例の適用を受けられる親族はかなり限定されており、また、どの親族が宅地を相続したかによって適用要件が異なっている点も、この特例の難しいところです。 以下、(1)被相続人が住んでいた宅地と、(2)被相続人の生計一親族が住んでいた宅地とに分けて解説します。

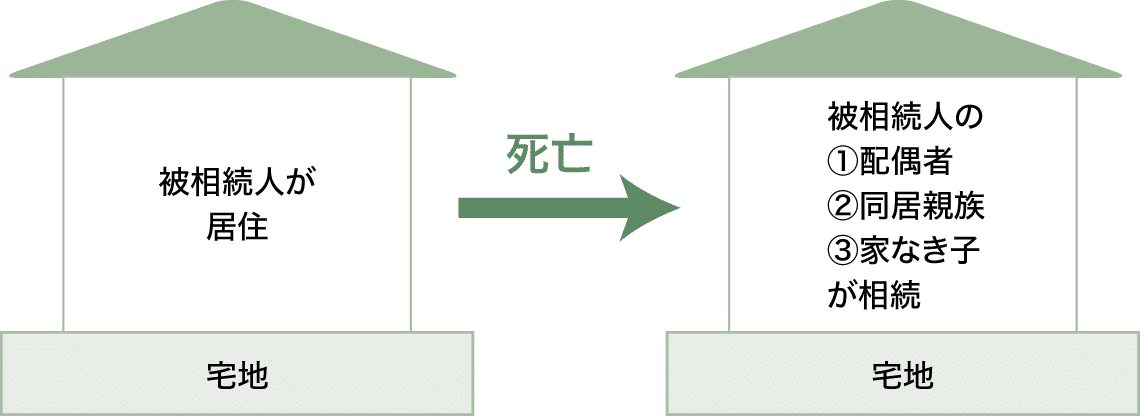

(1)被相続人が住んでいた宅地の場合

被相続人の親族のうち、下記に掲げる①~③の取得者が相続した場合のみ、小規模宅地等の特例の適用を受けることが可能です。

① 被相続人の配偶者

② 被相続人と同居していた親族

③ 亡くなった人に配偶者や同居していた親族がいない場合の、いわゆる「家なき子※1」

なお、②の場合には、居住要件(申告期限まで当該親族が当該宅地等に居住)や所有要件(申告期限まで当該親族が当該宅地等を所有)を満たす必要があります。

また、③の場合には、前述した所有要件のほかにも、日本国籍を有する等の要件が課せられていますので、事前に適用要件に該当するかを検討しておくことが、特例をうまく利用するポイントとなります。

※1 家なき子とは…被相続人が亡くなる前3年間に、相続人が所有する家屋もしくは自分の配偶者等が所有する家屋に居住したことがない人をいいます(簡単に言えば「第三者所有の建物に賃貸暮らしをしている人」)。

図1 被相続人が住んでいた宅地の場合で、特例が適用されるケース

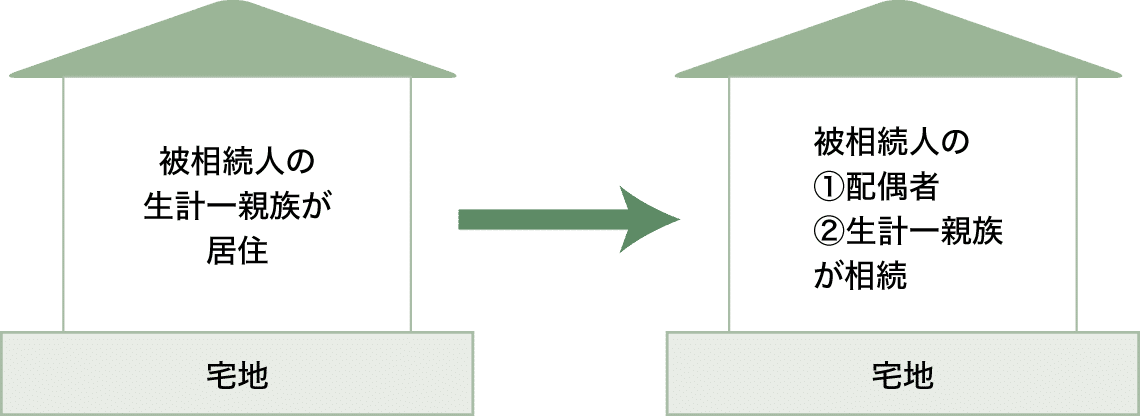

(2)被相続人の生計一親族が住んでいた宅地の場合

被相続人の親族のうち、下記に掲げる①②の取得者が相続した場合のみ、小規模宅地等の特例の適用を受けることが可能です。居住用宅地等の特例というと、被相続人が居住用に用いていた自宅の土地のみを対象とすると考えがちですが、「被相続人の生計一親族」の居住用宅地でも利用が可能です(例:被相続人の生計一親族である長男が一人暮らしをしていた居住用宅地)。

① 被相続人の配偶者

② 被相続人の生計一親族

なお、②の場合には(1)の場合と同様に、居住要件(申告期限まで当該親族が当該宅地等に居住)や所有要件(申告期限まで当該親族が当該宅地等を所有)を満たす必要があります。

図2 被相続人の生計一親族が住んでいた宅地の場合で、特例が適用されるケース

以上のように、特定居住用宅地等に関する小規模宅地等の特例は、適用要件がかなり複雑です。相続税対策を考える場合には、これらの要件を踏まえたうえで、誰がどのように相続すればうまく当該特例の利用が可能かについて検討をすることが大切です。

今回のポイント

- 小規模宅地等の特例とは、一定の要件を満たす人が相続したときに、面積が330㎡までであれば、相続税評価額が最大80%減となる特例です。

- 対象となる土地は大きく分けて3種類

①亡くなった人が住んでいた土地

②事業をしていた土地

③貸していた土地 - 特定居住用宅地等の小規模宅地等の特例の適用を受けられる親族は、かなり限定されています。また、どの親族が宅地を相続したかによっても適用要件が異なります。

◎被相続人が住んでいた宅地の場合、下記①~③のみ特例の適用が受けられる

①被相続人の配偶者

②被相続人と同居していた親族

③亡くなった人に配偶者や同居していた相続人がいない場合の、いわゆる「家なき子」

◎被相続人の生計一親族が住んでいた宅地の場合、下記①②のみ特例の適用が受けられる

①被相続人の配偶者

②被相続人の生計一親族

野田綜合法律会計事務所

公認会計士・税理士

野田 優子

1995年公認会計士第二次試験合格。Price Waterhouse Coopers(PwC)国際部(現あらた監査法人)、大手税理士法人を経て2006年に独立し、野田綜合法律会計事務所設立。不動産に関する税務全般業務およびコンサルティング業務をメインに、相続および事業承継関連、M&A支援業務、上場支援業務、法人税申告業務などを行う。