父の相続が発生した場合、父が経営する法人所有の不動産はどのように評価されるのかについて教えてください。当法人が不動産を取得してから、まだ1年しか経っていません。

Answer

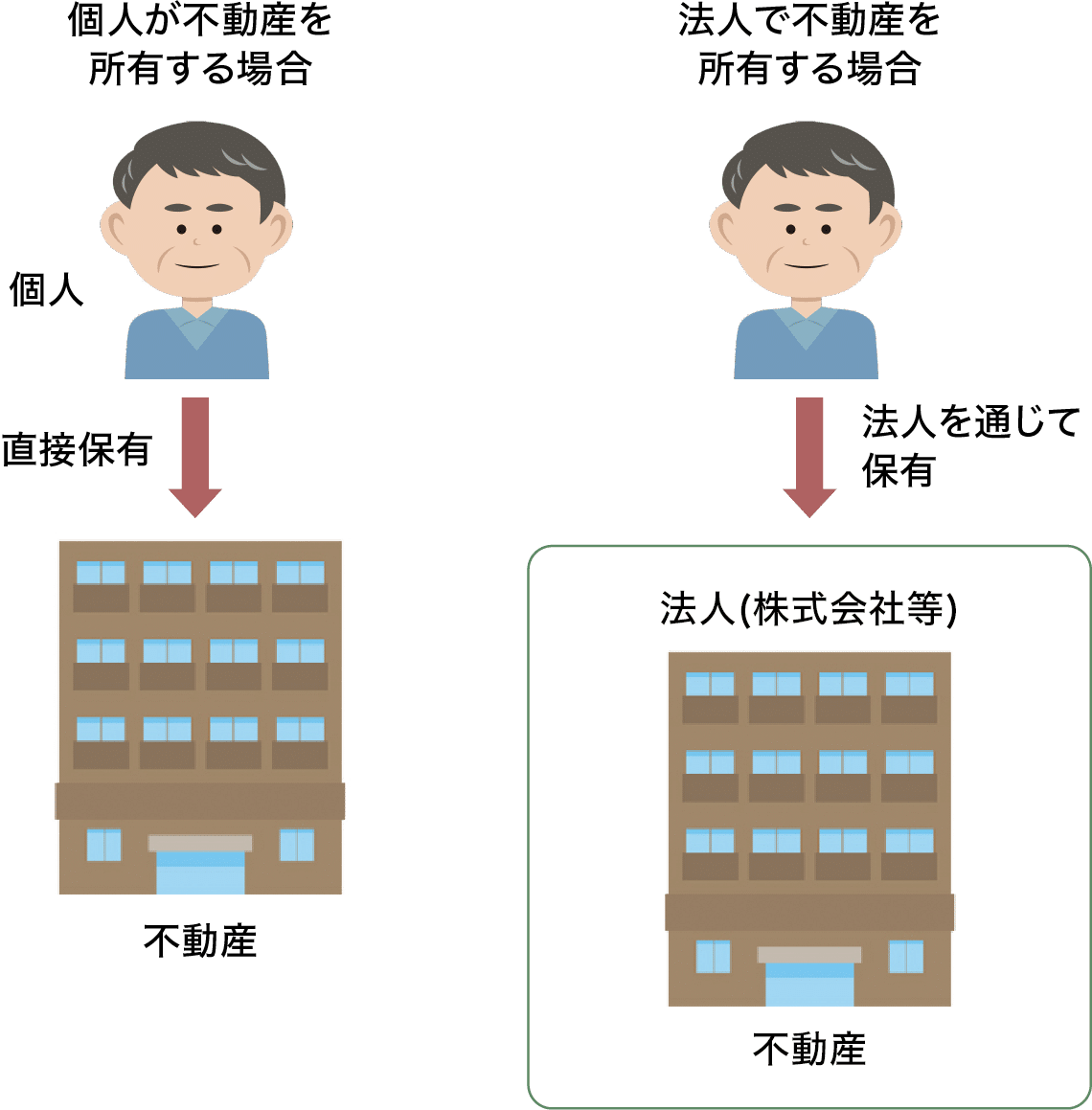

1. 法人で所有する不動産の評価方法について

(1)法人の所有する不動産の評価について

被相続人(亡くなられた方)が所有する法人を通して不動産を所有している場合、直接相続財産として不動産を評価するのではなく、被相続人が保有する株式※1の価額算出をするために、不動産を評価することになります<図表1>。

※1 ここでは非上場株式を想定しています

図表1

(2)法人の所有する不動産の評価方法の注意点

法人保有の不動産の評価額は、法人の貸借対照表に記載された帳簿価額ではなく、基本的には個人所有の不動産と同様に財産評価基本通達に基づいて評価されますが、一点気を付けなくてはならない点があります。

それは法人で所有する場合については、評価時点(=相続発生時)前3年以内に取得した不動産は、通常の取引価額で評価されるという点です(財産評価基本通達185)。つまり、仮に法人が土地・建物を購入してから3年以内に相続が発生した場合には、法人の所有する土地はほぼ取得した価格で評価され、建物に関しては、購入時からの減価償却費を引いた価額で評価されることになります。そして不動産が高く評価される結果、被相続人(=亡くなられた方)が保有する非上場株式の評価額が高くなってしまう場合があります。

(3)個人で不動産を購入した場合との違い

個人で不動産を購入した場合は、購入から評価時点(=相続発生時)まで3年超経過しているか否かによって評価方法を変更するという明示的な通達等は、現在はありません。法人で不動産を購入するか、もしくは個人で不動産を購入するかについて検討する場合には、このような評価方法の差異について検討を行っておくことが大切です。

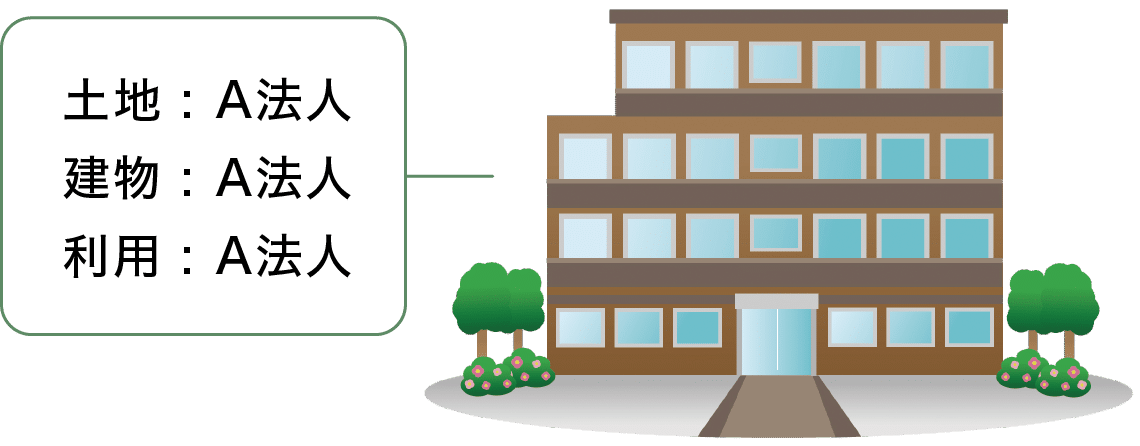

2. 不動産所有法人の評価の実例

次に、実際に個人で不動産を取得した場合と法人で不動産を取得した場合とで、どのように評価が異なるのか、簡単な例を用いてご説明します。

ここでは仮に、法人が自社保有の土地に自社使用の建物を建設して使用している場合を想定します(注:本ケースにおいては、小規模宅地等の特例の適用は考慮していません)

<図表2>。

<図表2>

【土地】

面積300㎡、購入価格2億2,500万円、路線価600千円/㎡、

【建物】

建築価格4億円、固定資産税評価額2億8,000万円、耐用年数50年(定額法)、耐用年数50年

(注:小規模宅地等の特例は適用しない場合を想定しています)

(1)法人が不動産を取得してから3年以内の場合

前述のとおり、法人で不動産を所有している場合は、不動産取得から3年以内の場合には時価にて評価することになります。よって、今回のご質問のように土地・建物の取得から1年しか経過していない場合に相続が発生した場合には、図表3のように評価することになります。

<図表3>

土地・建物は自用で、取得1年経過

建物減価償却 : 定額法 耐用年数50年 償却率0.020

土地 : 購入価格2億2,500万円

建物 : 建物 建築価格4億円-減価償却費800万円=3億9,200万円

合計 : 6億1,700万円と評価されます

(2)法人が不動産を取得してから3年超経過している場合

3年超経過している場合には、基本的に財産評価基本通達に基づいて土地・建物を評価することになります<図表4>。

<図表4>

土地・建物は自用ですので、

土地 : 路線価600千円×300m²=1億8千万円

建物 : 固定資産税評価額2億8千万円

合計 : 4億6千万円と評価されます

(3)まとめ

上記(1)と(2)とでは、同一の不動産であっても相続税法上の評価額がかなり異なっており、法人で不動産を所有している場合には不動産取得から3年を経過しているか否かによって結果が大きく異なることがおわかりいただけるかと思います。不動産の評価額の差異は最終的に法人の株価にも影響することとなりますので、法人で不動産を購入する場合には、このような点についても考慮して購入時期を決定することが大切です。

野田綜合法律会計事務所

公認会計士・税理士

野田 優子

1995年公認会計士第二次試験合格。Price Waterhouse Coopers(PwC)国際部(現あらた監査法人)、大手税理士法人を経て2006年に独立し、野田綜合法律会計事務所設立。不動産に関する税務全般業務およびコンサルティング業務をメインに、相続および事業承継関連、M&A支援業務、上場支援業務、法人税申告業務などを行う。