父は東京都の23区内に600㎡の土地を所有しています。この土地を相続税評価する際に評価額が軽減される場合があると聞きましたが、どのようなものか教えてください。

Answer

面積が広い宅地についての相続税評価の方法として、従来の「広大地の評価」に代わり、平成30年1月1日から「地積規模の大きな宅地の評価」が適用されています。

1.「地積規模の大きな宅地の評価」とは

近隣の標準的な宅地に比べて面積が著しく広い宅地については、相続税評価をするときに評価額を減額する補正が行われます。面積が広すぎることによる利便性の低さや、いわゆる潰れ地(敷地内の道路など)ができることで価値が低下することなどを考慮したものです。「地積規模の大きな宅地の評価」では宅地の形状や接道状況による補正が行われるほか、適用できる宅地の基準が従前の「広大地の評価」に比べ明確にされています。

2.地積規模の大きな宅地の評価の適用要件とは

「地積規模の大きな宅地の評価」の適用を受けるためには、下記の要件をすべて満たす必要があります。

(1)三大都市圏においては500㎡以上、三大都市圏以外の地域では1,000㎡以上の地積の宅地であること(地積規模の大きな宅地の面積要件は、財産評価基本通達が定める評価単位で判定することとされるため、1筆単位ではなく利用の単位となりますので注意が必要)

(2)評価対象地が以下の①~③の地域でないこと

- ①市街化調整区域(都市計画法に規定する開発行為を行うことができる区域を除く)に所在

- ②都市計画法に規定する工業専用地域に所在

- ③指定容積率が400%(東京都23区は300%)以上

3.評価方法

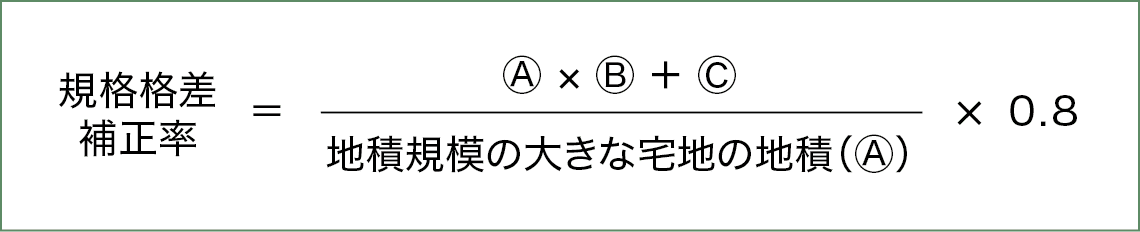

宅地が路線価地域に所在する場合は、「地積規模の大きな宅地の評価」の対象となる宅地の評価の計算は、図表1のとおりです。

図表1 地積規模の大きな宅地の評価方法─路線価方式の場合

規格格差補正率は次のように求めます。

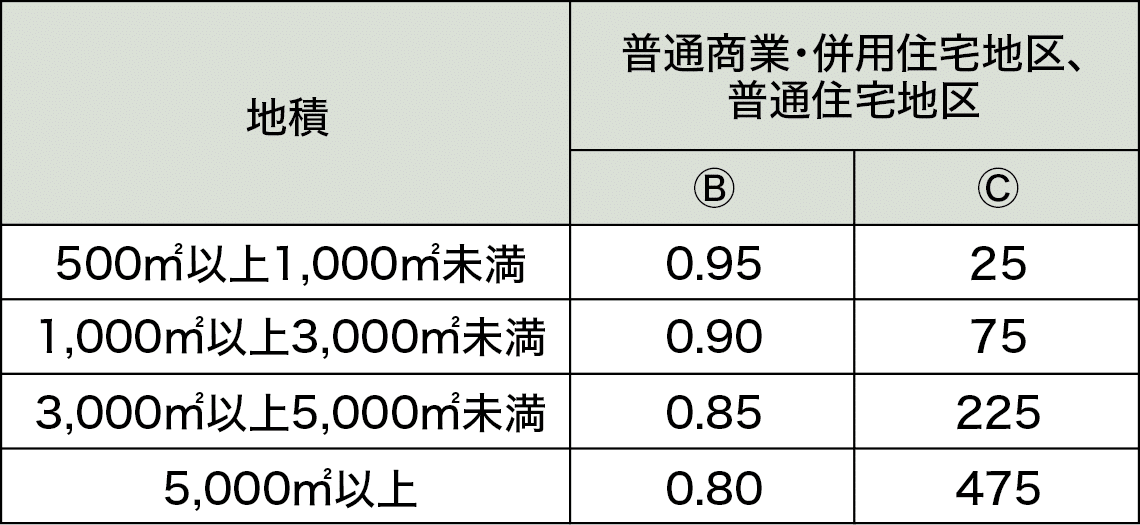

図表2

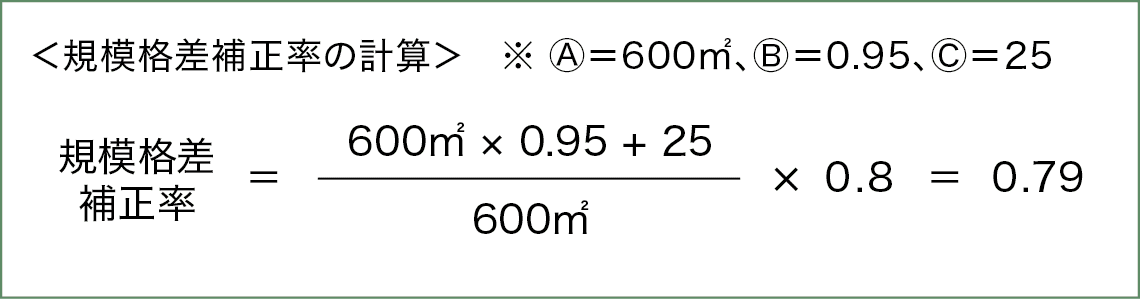

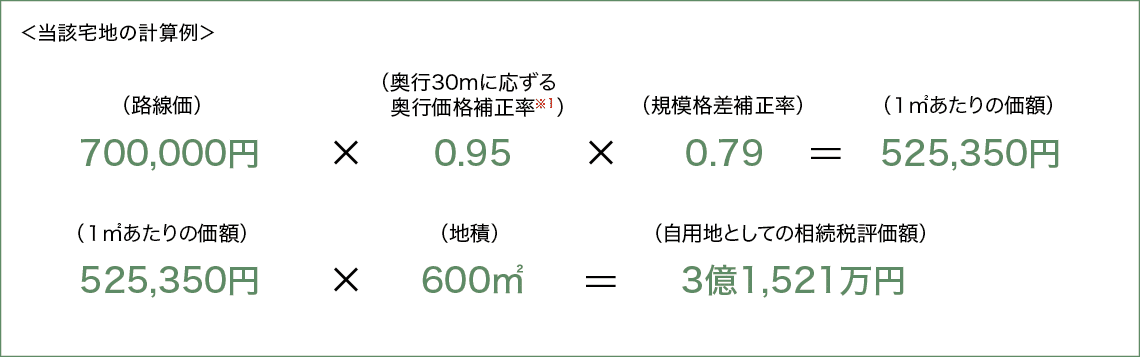

4.具体例

それでは、実際に「地積規模の大きな宅地」はどのように評価するのか、具体的な事例で見てみましょう。

<事例>

[下記の条件であるとします]

■所在/東京都23区内(三大都市圏に所在する)

■地目/宅地

■地区区分/普通住宅地区

■奥行/30m

■地積/600㎡

■容積率/300%未満

この事例の場合、「規模格差補正率」が0.79のため、この補正率を適用しない場合と比べ、評価額が21%引き下げられることとなります。

5.まとめ

「地積規模の大きな宅地の評価」は、不整形地補正率などの補正率が適用できること、マンション適地にも適用できることおよび従前の「広大地の評価」より適用要件が明確化されていることなどから、適用の判定が容易になりました。しかし、適用を受けるためには要件をすべて満たす必要がありますので、相続発生前から準備を行い、税理士等の専門家に確認するなどして一つひとつ丁寧に要件を確認することがポイントとなります。

野田綜合法律会計事務所

公認会計士・税理士

野田 優子

1995年公認会計士第二次試験合格。Price Waterhouse Coopers(PwC)国際部(現あらた監査法人)、大手税理士法人を経て2006年に独立し、野田綜合法律会計事務所設立。不動産に関する税務全般業務およびコンサルティング業務をメインに、相続および事業承継関連、M&A支援業務、上場支援業務、法人税申告業務などを行う。