父が亡くなり、財産を兄弟2人で平等に相続しようと話し合っています。父と同居していた兄が父の自宅の土地建物を相続し、私はその土地建物の相続税評価額に相当する金銭を受け取るようにと提案されました。

しかし、父の自宅土地の相続税評価額は小規模宅地等の特例により、実際の価値より大きく下げられています。兄の相続分が多く不公平だと思うのですが、どのようにすればよいか教えてください。

Answer

1.不動産の評価方法

遺産分割での不動産は、基本的に「遺産分割時の時価」で評価されます。しかし、遺産分割時の時価といっても、評価方法について特に定められているわけではありません。それでは遺産分割時の価格は、どのように評価するのでしょうか。

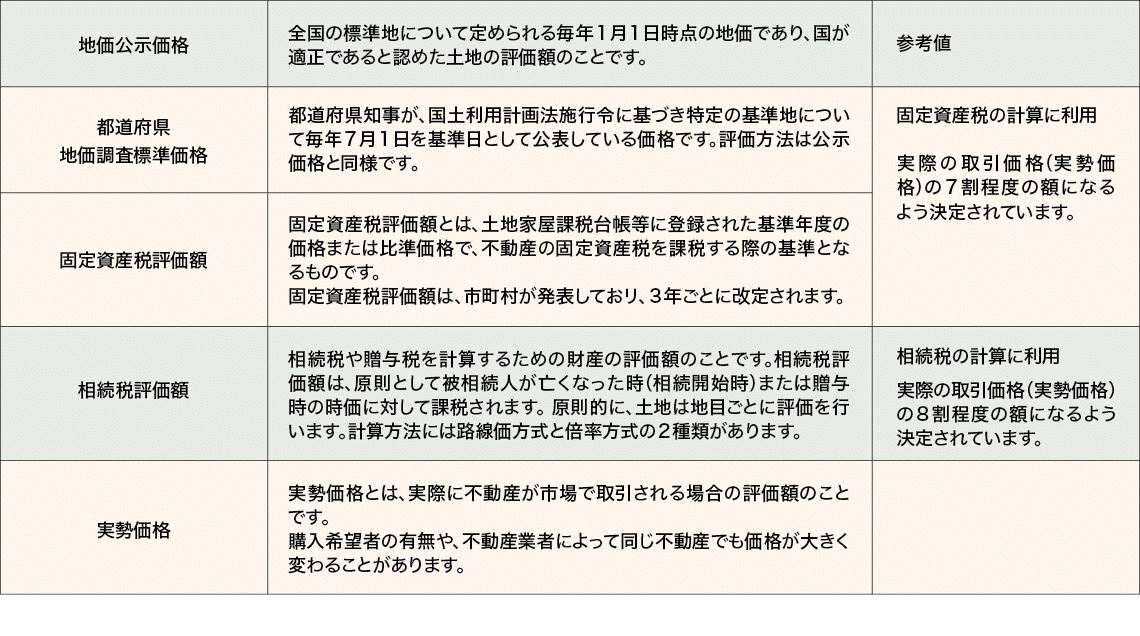

土地の評価額は、相続税評価額だけではなく、地価公示価格、都道府県地価調査標準価格、固定資産税評価額、実際に不動産が市場で取引される実勢価格など、さまざまあります。

土地の評価額

前記の表でわかるとおり、実際に売買される金額である実勢価格と、相続税評価額や固定資産税評価額等は大きく異なっています。相続税評価額で一定の要件を満たす場合に適用される相続税法上の小規模宅地等の評価減の特例(最大面積330㎡まで評価が80%減額される)を適用した場合の評価額では、ますます大きな差が生じてしまいます。また、地価公示価格は、標準地の過去の取引価格に基づく評価額であり、現時点で取引価格である実勢価格とも異なりますし、個別の差異が大きく影響する土地取引においては参考値としかいえません。

どの評価方法を採るかによって、不動産の価格は大きく異なってしまうため、公平に分けるということが難しく、もめることが多くあります。

2.遺産分割における時価とは

遺産分割での時価を相続税評価額であると思っている方が多くいらっしゃいますが、実際はそうではありません。相続税評価額はあくまでも「相続税」を計算するための相続開始時の価格にすぎず、遺産分割の際には実勢価格が基準となります。不動産の評価額について相続人の間での合意ができれば相続税評価額で分割しても問題ないのですが、合意できない場合には、家庭裁判所での調停を経て、最終的には審判で決定されます。この際、裁判所は遺産に含まれる不動産を遺産分割時の実勢価格で判断することになります。

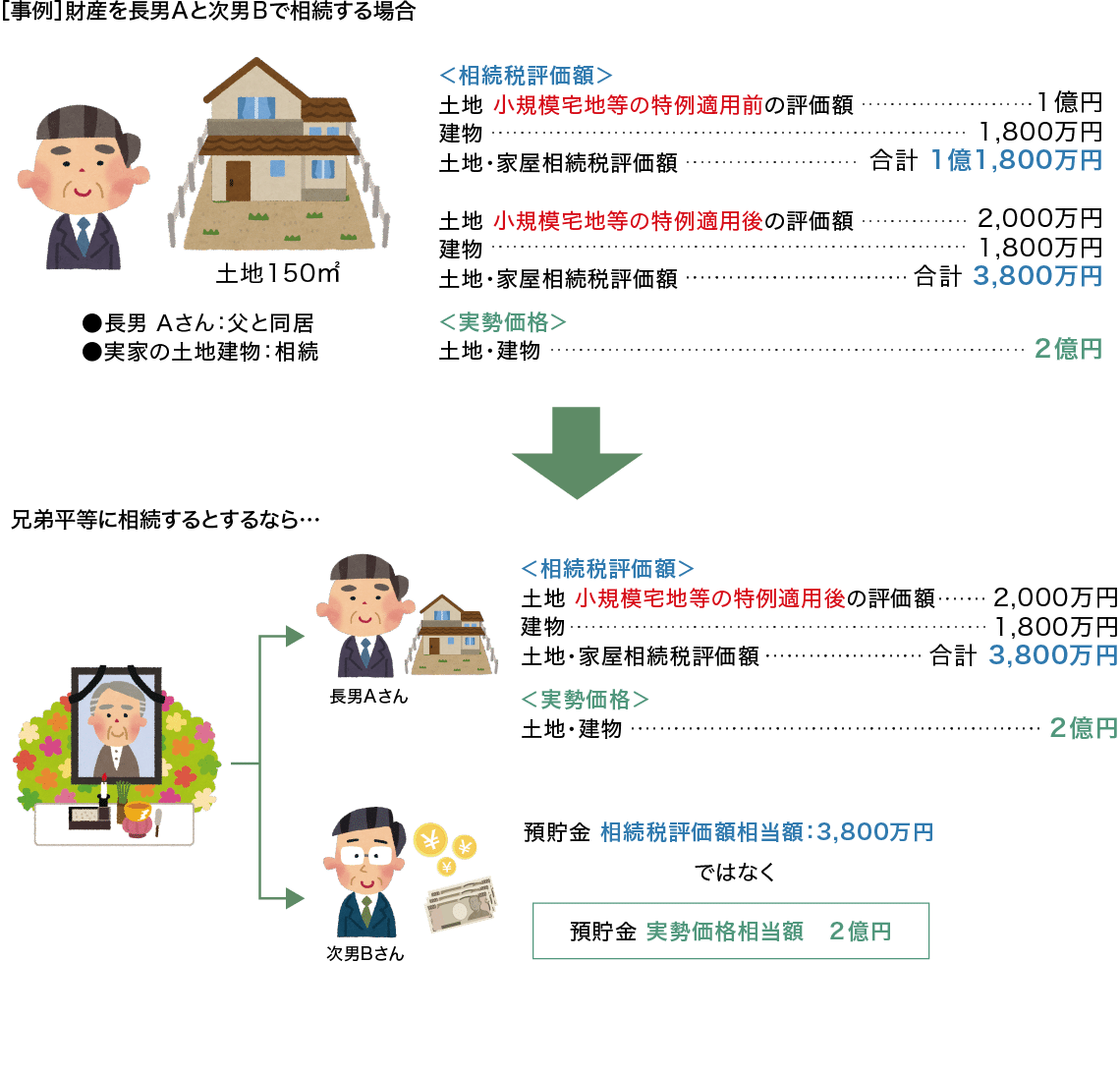

相談内容の具体例を挙げると、下記のとおりとなります(事例参照)。

実勢価格については、近隣の不動産業者の査定により知ることができますので、相続発生前の段階から、どの程度の価額となるかについて把握しておくことをお勧めいたします。

野田綜合法律会計事務所

公認会計士・税理士

野田 優子

1995年公認会計士第二次試験合格。Price Waterhouse Coopers(PwC)国際部(現あらた監査法人)、大手税理士法人を経て2006年に独立し、野田綜合法律会計事務所設立。不動産に関する税務全般業務およびコンサルティング業務をメインに、相続および事業承継関連、M&A支援業務、上場支援業務、法人税申告業務などを行う。