![インボイスのこれが知りたい [実務編]](https://magazine.zennichi.or.jp/wp-content/uploads/2023/12/202401_comentary-02.jpg)

2023年10月から導入されたインボイス制度によって、仕入税額控除の仕組みが変わりました。不動産業にも大きく影響するため、事前に準備していた方も多いと思います。しかし実際にスタートしてみると戸惑うこともちらほら……。

そこで本特集では、寄せられた相談のなかから問題点を洗い出し、現場での対応について解説します。

昨年の秋からインボイス制度が始まりましたが、社内ではいまだに状況が整理されておらず、業務も落ち着いていません。当社の管理物件はほとんどが居住系ですが、一部には駐車場や事務所などがあります。そのため、インボイス制度に対応する必要があり、適格請求書の発行が求められるかと思います。この場合でも、適格請求書を毎月発行しなくてはならないのでしょうか。

Answer

賃貸借契約書に、必要項目が記載されることで、適格請求書を発行しなくても仕入税額控除の要件を満たすことが可能です。また管理会社が関わる契約の種類には、賃貸借契約の他にも、業務委託契約やその他各種契約が存在しているため、それぞれの種類による記載方法を認識しておきましょう。

はじめに

昨年10月より始まったインボイス制度について、居住用賃貸住宅に関しては、消費税が非課税のため、あまり影響がないと考えていた管理会社が多く存在していました。しかし、住居の家賃には消費税がかからないとしても、事務所や駐車場は課税取引であり、さらに修繕や委託している管理業務なども当然課税取引となります。管理会社は、賃貸人、賃借人、業者、などの中間に立ち、業務を遂行しなければならないため、送金明細書の作成だけ考えても、非常に業務が煩雑となります。

月次賃料の請求

事務所や駐車場の賃貸借契約に関して、賃料が一定の場合は、通常口座からの引き落としや振り込みというのが一般的です。この場合は、管理会社または賃貸人が毎月適格請求書を発行せずとも、賃貸借契約書に必要項目を記載し、日付のわかるエビデンス(通帳など)を保存することで、仕入税額控除の要件が満たされます。

国税庁HPによると、適格請求書に記載が必要な項目は次の①~⑥となります。

① 適格請求書発行事業者の氏名または名称および登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産または役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 税率ごとに区分した課税資産の譲渡等の税抜価額または税込価額の合計額および適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける当該事業者の氏名または名称

そもそも②以外は、一般的には契約書に記載されている内容です。よって「②課税資産の譲渡等を行った年月日」は、賃料が賃借人から賃貸人(または管理会社)に渡った日がわかれば問題ないということとなり、日付や金額がわかる「通帳」や「振り込みの控え」があればこと足りるということになります(もちろん、契約書にそれら項目の記載がない場合には、別途記載が必要となります)。

また、これまでの既存賃借人との賃貸借契約書を再度締結するとなれば、非常に手間がかかりますが、こちらも要件をクリアできればその必要はありません。

国税庁HPによると、「令和5年9月30日以前からの契約について、契約書に登録番号等の適格請求書として必要な事項の記載が不足している場合には、別途、登録番号等の記載が不足していた事項の通知を受け、契約書とともに保存していれば差し支えありません。」とあります。つまり、賃貸人の登録番号を賃借人へ通知することで足りるということになります。業務上では、管理会社が賃貸人(オーナー)に代わって、オーナーの登録番号を賃借人に通知することで足りるということになります。

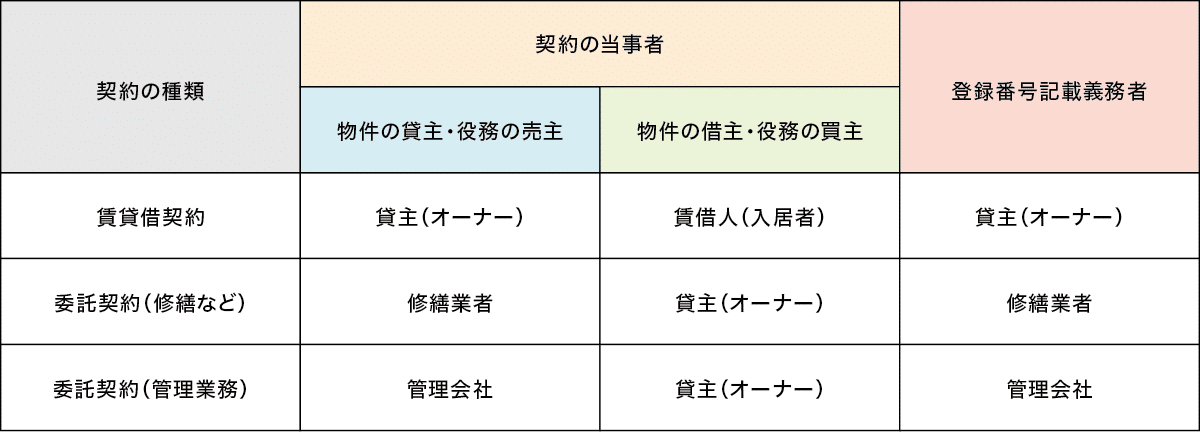

契約書の書式

賃貸管理ビジネスには、さまざまな契約が絡んでいますから、それらの契約書に対してインボイス制度の登録番号を記載する必要があります。契約書に関しては、主に図表の種類が存在します。各種契約書には、適合するインボイス登録番号を記載できるよう、書式を整える必要があります。また、既存契約に関しては、登録番号を手書きでもよいので記載しておくようにします。こちらも定額での引き落としや口座振り込みなどの場合に適用されますが(変動する場合は、いずれにしてもその都度請求書を発行することになる)、非課税取引の居住用賃貸住宅の場合や、賃借人が免税事業者の場合には、空欄または記載をする必要がありません。

また、契約書には賃料が記載されることになっていますが、それらには「賃料」「消費税率」「消費税」を、それぞれ分けて記載することが義務付けられています。これまでは「〇〇円」などでこと足りていたかもしれませんが、それが税込みなのか税別なのかが曖昧でした。それらを回避するために、「賃料」「消費税率」「消費税」がそれぞれわかるようにする必要があるのです。

インボイス制度は、管理会社の業務も、管理ソフトや関連システムなども、法制度に業務が追いついていない様子です。まずはできるところから一つずつクリアしていくことをお勧めします。

図表 契約書の種類

みらいずコンサルティング株式会社 代表取締役

今井 基次