2023(令和5)年12月に固定資産税の減税制度に関する法改正が施行され、新しく「管理不全空き家」という分類が定義されました。ここでは、法改正の背景や従来からある「特定空き家」との違いと、空き家対策について専門家が解説します。

なぜ改正されることになったのか?

政府は、年々増加の一途をたどる空き家がもたらす悪影響への対応として2015(平成27)年に空き家等対策の推進に関する特別措置法(以下「空き家対策法」)を施行し、この法律において、周辺に悪影響を及ぼす空き家を「特定空き家」と定めて、固定資産税等の優遇対象から除外するなどの措置を講じてきました。これでもまだ効果が十分ではなく、2030(令和12)年には「使用目的のない空き家」は470万戸に達する見込みという現状を踏まえ、さらなる対応措置として空き家対策法の改正に乗り出し、2023(令和5)年12月13日に改正空き家対策法が施行されました。この改正では、活用促進のための規制緩和等を盛り込む一方、「管理不全空き家」という新たな分類を設けて、固定資産税等の優遇措置から除外される空き家の範囲が拡大されることになりました。

「特定空き家」と「管理不全空き家」の違い

「特定空き家」とは、「空き家」のうち保安や衛生、景観等の観点から周辺の生活環境に悪影響をもたらす状態にあると認められるものを指します(空き家対策法2条2項)。たとえば、著しい破損により屋根ふき材が飛散しそう、あるいは著しい傾斜により敷地内の立木が倒壊しそうな空き家で、それらの状態が放置されたままのものは、「特定空き家」に認定される可能性が高いでしょう。

「管理不全空き家」とは、前述の「特定空き家」には至らないものの、窓や壁が破損しているなど管理が不十分な状態で、このまま放置すれば、いずれ「特定空き家」になる可能性がある空き家を指します(空き家対策法13条1項)。つまり良好な状態の空き家と「特定空き家」の隙間を埋めるのが「管理不全空き家」です。「特定空き家」とは、すでに倒壊の危険などの問題が発生しており、すぐに対応しなければならない空き家といえますが、それらが起こってからの対処では限界があるため、特定空き家になる前から対処したい意図が、今回の改正の背景にあります。

️️固定資産税等の負担はどうなる?

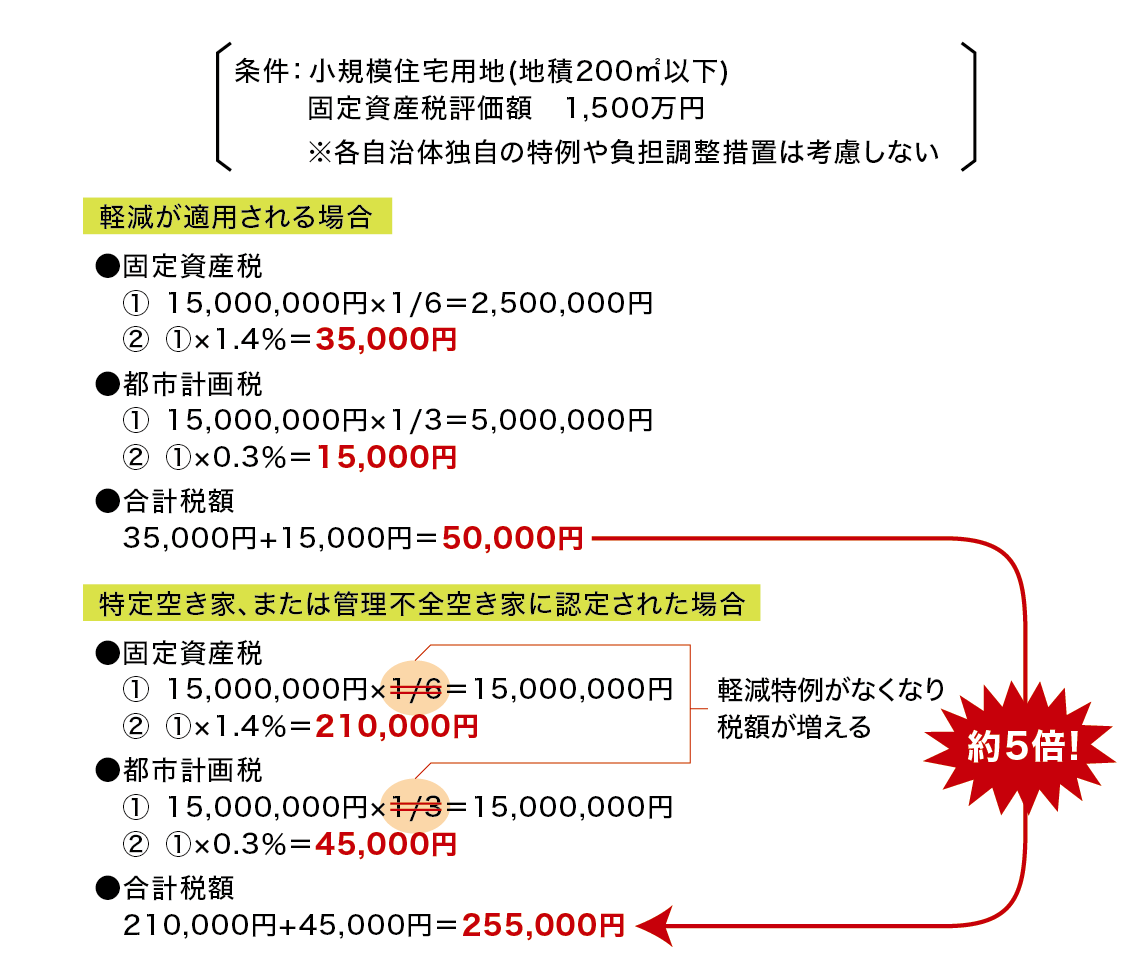

固定資産税と都市計画税には「住宅用地の特例」という優遇措置があります。これは住宅の用に供する土地の税負担を、敷地の面積に応じ通常の1/6もしくは1/3に軽減する特例です。この規定の適用から除外されると、固定資産税は6倍、都市計画税は3倍になるため、大きな負担となります(図表1)。

図表1 固定資産税等負担の比較

どの時点で優遇措置から除外されるのか?

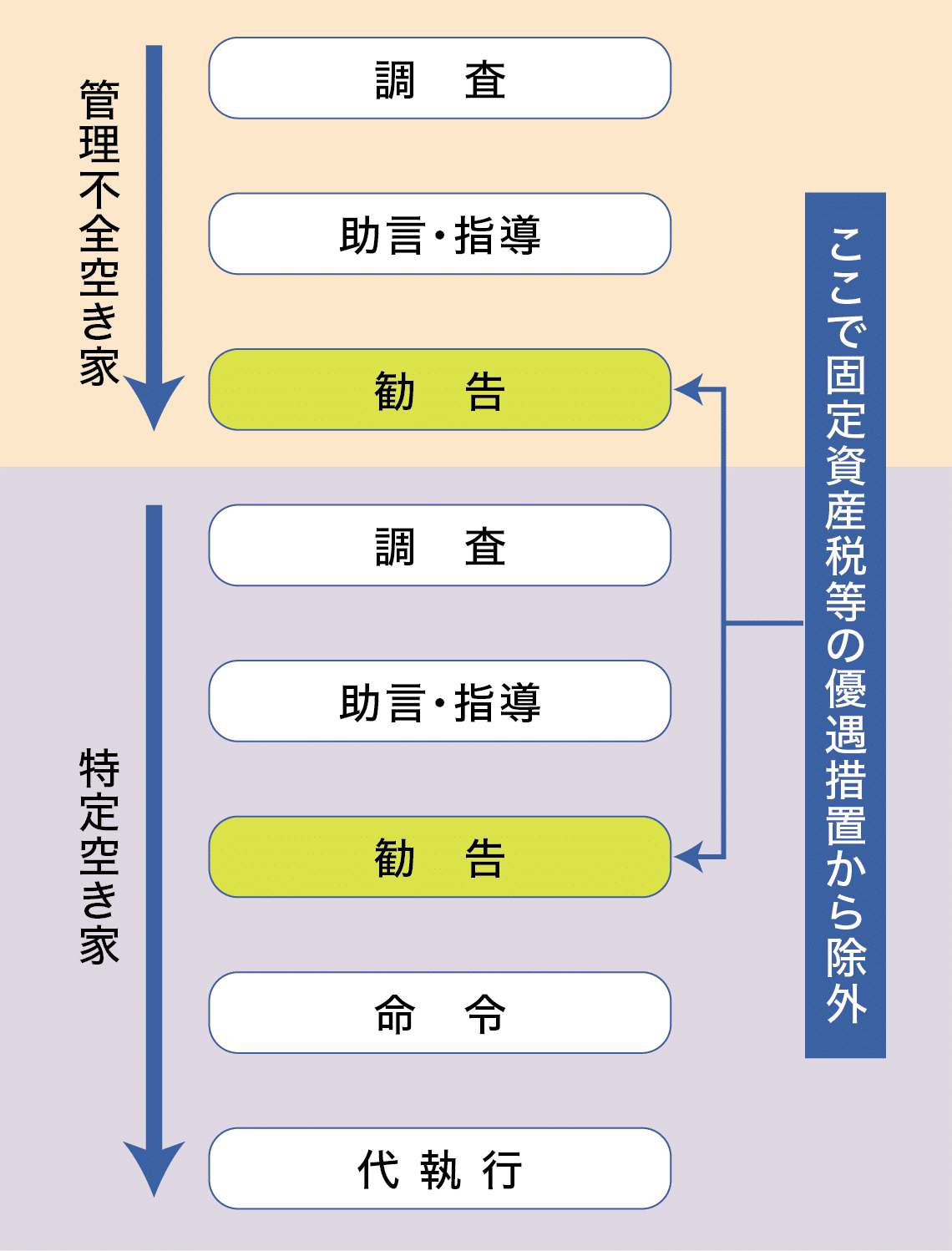

「特定空き家」、または「管理不全空き家」として固定資産税等の軽減の対象から除外されるまでには、図表2のとおり、空き家対策法上いくつかの段階を経る必要があります。

図表2 空き家に対する措置の流れ

空き家について行政として関与すべき事案と判断された場合には、市区町村はその所有者に対し必要な措置を講ずるように助言、または指導します。この段階で適切に対処すれば固定資産税等の負担が増えることはありません。指導等を受けてもまだ放置すると勧告が発せられ(空き家対策法13条2項、22条2項)、かつ、固定資産税等の賦課期日(1月1日)までにその措置が講じられたことが確認できない場合は、その軽減の対象から除外されます(地方税法349条の3の2第1項)。そのうえでなお対処されないときは、より強制力の強い命令が行われ(違反すると50万円以下の過料を課される場合がある)、履行されない場合は、代執行により市区町村が空き家を除却等します。この際に生じた費用は所有者等に請求されます。なお、今回の改正により緊急時には命令等を経ずに代執行することも可能になりました(空き家対策法22条11項)。

️️空き家を所有している場合の対策は?

空き家を所有したままで放置することにメリットはありません。前述のとおり、固定資産税等の負担が増えることがあるほか、近隣住民に迷惑をかけ、外壁の落下や火災などにより近隣の家屋や通行人に損害を与えたときは、賠償責任を負うことも考えられます。ここからは空き家を所有している場合の対応策をいくつか見ていきます。

◎空き家バンクに登録する

空き家バンクは、空き家の所有者と空き家を利用したい人をマッチングさせるプラットフォームです。空き家バンクは、各地方自治体が設置しているものと、国土交通省に選定された民間業者が運営する全国版があります。自治体によっては、空き家バンクに登録した空き家に関して補助金を交付する例もあるようです。

◎NPO法人などの管理活用サービスを利用する

手放す意思はないが自ら管理するのも難しい場合、空き家の管理代行サービスを行っているNPO法人等を利用することも選択肢の一つです。このようなサービスは以前から存在していましたが、改正空き家対策法では市区町村がこれらの団体を「空家等管理活用支援法人」に指定し、所有者と活用希望者のマッチングなど業務の実施が整備されます(空き家対策法23条~28条)。

◎空き家の譲渡所得の3,000万円特別控除※を利用して売却する

国土交通省の調査によれば、空き家を所有することとなった理由の半数以上が相続による取得だとされています。相続により取得した空き家は、一定の要件を満たせば、通常の不動産の売却よりも税負担が軽減されます。この特例は相続発生後3年目の年末までに売却しなければならないため、相続した空き家につき今後の用途が見当たらないときは、放置せずに売却するのも有効な対策といえます。

※相続人が3人以上の場合は2,000万円までとなる。

執筆

東京シティ税理士事務所

税理士

辛島 正史

大学卒業後、郵政局を経て税理士に転身。参画図書に『アパート・マンション経営は株式会社ではじめなさい』『らくらく個人事業と株式会社どっちがトク?がすべてわかる本』(あさ出版)ほか多数。