今般の新型コロナウイルス感染症の拡大を受け、それに対する緊急経済対策の一環として税制上も各種の措置が設けられました。ここでは、不動産取引等に関連するこれら措置の内容について解説します。

1. 住宅ローン控除

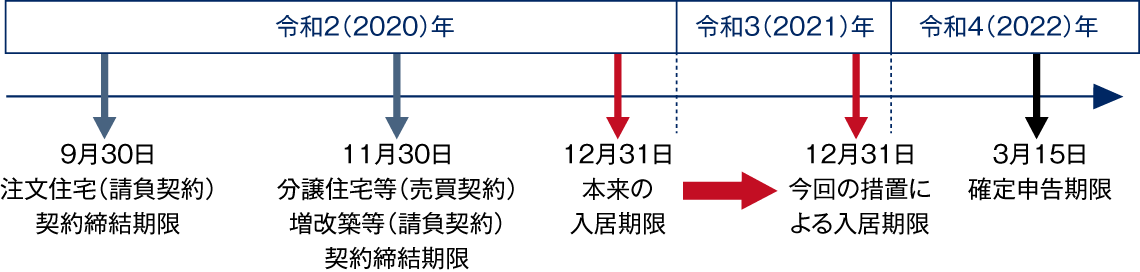

(1)控除期間13年間の特例措置

控除期間が13年間となる特例措置※1について、新型コロナウイルス感染症の影響により入居が同特例の期限[令和2(2020)年12月31日]に遅れた場合でも、以下の要件を満たすときは、令和3年分以後の所得税について対象となります(図表1)。

※1 消費税率が10%で購入した場合等に適用。

要件

①一定の期日までに契約が締結されていること。

注文住宅の新築:令和2年9月末

分譲住宅・既存住宅の取得、増改築等:令和2年11月末

②新型コロナウイルス感染症の影響により入居が遅れたこと。

③令和3年12月31日までに入居していること。

図表1 住宅ローン控除(控除期間13年)の適用イメージ

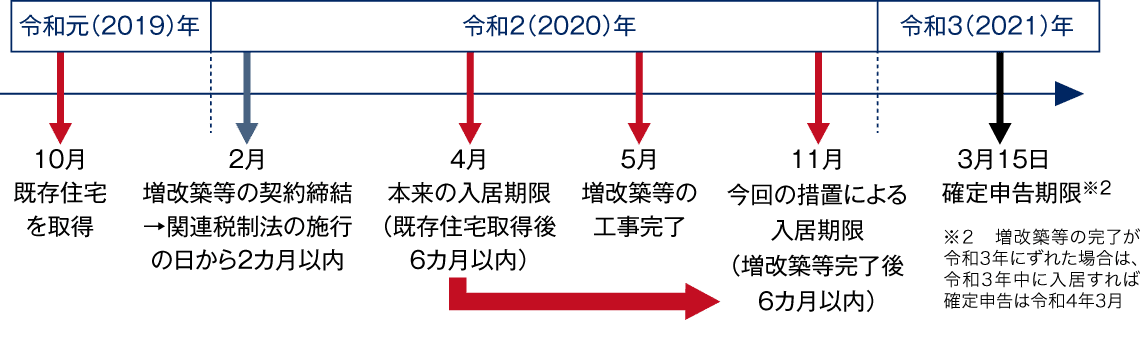

(2)既存住宅を取得した場合の入居期限

既存住宅を取得した後に行った増改築工事等が新型コロナウイルス感染症の影響で遅れ、期限(取得の日から6カ月以内)までに入居できなかった場合において、以下の要件を満たすときは、令和2年分以後の所得税について適用となります(図表2)。

要件

①次のいずれか遅い日までに増改築等の請負契約が締結されていること。

a.既存住宅取得の日から5カ月を経過する日

b.この法律の施行日(令和2年4月30日、以下同じ)から2カ月を経過する日(施行日前の契約締結でも可)

②新型コロナウイルス感染症の影響により、増改築後の住宅への入居が遅れたこと。

③増改築等完了の日から6カ月以内に入居していること。

図表2 住宅ローン控除(既存住宅取得の場合)の適用イメージ

2. 次世代住宅ポイント制度※3

次世代住宅ポイントの契約期間の要件(注文住宅・リフォームは令和2年3月までに請負契約・着工、分譲住宅は同月までに請負契約・着工、かつ売買契約等)について、新型コロナウイルス感染症の影響によりやむを得ず事業者から受注や契約を断られるなど、令和2年3月31日までに契約ができなかった場合において、令和2年4月7日から同年8月31日までに契約を締結しているときは、ポイントの申請が可能となります。

※3 消費税率10%が適用される一定の省エネ性等を満たす住宅の新築等をした場合に、様々な商品と交換できるポイントが発行される制度。

3. 固定資産税・都市計画税

新型コロナウイルス感染症の拡大防止のための措置により、厳しい経営環境に直面している中小事業者等に対して、償却資産と事業用家屋に係る固定資産税および都市計画税の負担が軽減されます(図表3)。

図表3 固定資産税と都市計画税の軽減措置

| (1)対象者 |

|---|

| 中小事業者等※4 |

※4 ①資本金の額または出資金の額が1億円以下の法人、②資本または出資を有しない法人の場合、常時使用する従業員の数が1,000人以下の法人、③常時使用する従業員の数が1,000人以下の個人

| (2)対象となる資産 |

|---|

| 償却資産・事業用家屋 |

| (3)要件 |

|---|

| ◆令和2年2月~10月までの任意の3カ月間の売上高が、前年の同期間と比べて30%以上減少 |

| ◆令和3年1月31日までに認定経営革新等支援機関等の認定を受けて各市町村に申告 (虚偽の記載をした場合は罰則あり) |

| (4)軽減額 |

|---|

| 上記(3)の減少の割合に応じて以下のとおり軽減(令和3年度の課税分が対象) |

| 30%以上50%未満減少…2分の1 |

| 50%以上減少…全額 |

4. 不動産取得税

耐震基準不適合既存住宅を取得した際の不動産取得税の特例措置の入居期限要件(取得の日から6カ月以内)について、新型コロナウイルス感染症の影響によって入居が遅れた場合でも、以下の要件を満たしていれば、特例措置※5を受けられるようになります。

①次のいずれか遅い日までに耐震改修に係る工事の請負契約を締結していること。

a.その住宅の取得の日から5カ月を経過する日

b.この法律の施行日から2カ月を経過する日

②新型コロナウイルス感染症の影響により入居が遅れたこと。

③耐震改修工事の終了後6カ月以内に入居していること。

※5 令和4年3月31日までの入居分に限られる。

5. 納税の猶予制度の特例

国税の納税猶予制度について、新型コロナウイルス感染症の影響により収入が大幅に減少しているなど一定の要件を満たしている場合には、1年間その納付が猶予されます。このとき、担保の提供は不要で、延滞税も免除されます。

また、地方税についても同様の措置が設けられます(図表4)。

図表4 納税猶予制度の特例

| (1)対象者 |

|---|

| ◆令和2年2月以降の任意の期間(1カ月以上)において、事業等に係る収入が前年同期に比べておおむね20%以上減少していること |

| ◆一時に納税を行うことが困難であること(少なくとも向こう半年間の事業資金などを考慮するなど、納税者の状況に配慮して対応するとされている) |

| (2)対象となる資産 |

|---|

| ◆令和2年2月1日から3年1月31日までに納期限が到来する所得税、法人税、消費税等ほぼすべての税目(印紙税等を除く) |

| ◆納期限が経過している未納の国税についてもさかのぼって適用可 |

| (3)手続き |

|---|

| 納期限までに申請が必要 |

6. 賃料を減免した場合

新型コロナウイルス感染症の影響により賃料の支払いが困難となった取引先に対し、営業に被害が生じている間の賃料を減免した場合には、法人税の計算では寄付金に該当せず、その全額を損金算入できることが通達で明確化されました。

東京シティ税理士事務所

税理士

辛島 正史

同志社大学法学部卒。参画図書に『アパート・マンション経営は株式会社ではじめなさい』『らくらく個人事業と株式会社どっちがトク?がすべてわかる本』(あさ出版)ほか、多数。