令和4年度の税制改正大綱が昨年12月に閣議決定されました。今回の大綱では、新型コロナウイルスへの対策とカーボンニュートラルの実現を主な目標として、住宅ローン控除の見直しや不動産取得税等の軽減措置の延長などが盛り込まれています。住宅・不動産関連の主な改正内容の概要を解説します。

1. 住宅ローン控除制度の見直し

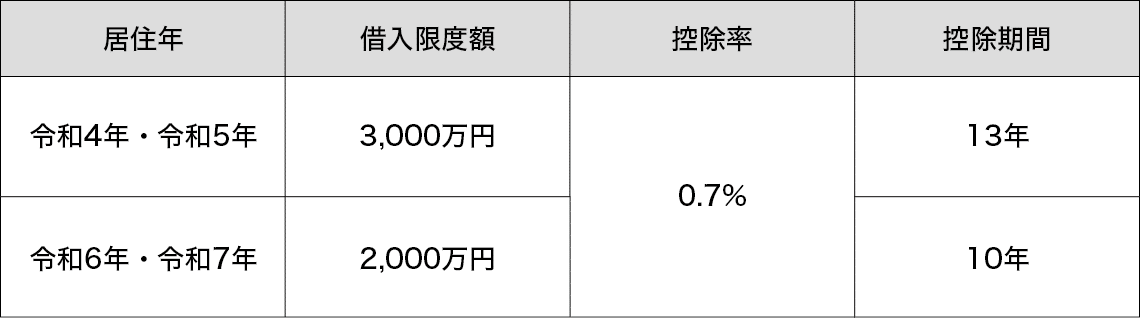

個人が令和4年から令和7年までの間に住宅ローンを組んで住宅の取得(増改築等を含む)をした場合に、住宅ローンの年末残高の0.7%を限度として所得税額から控除できます。

また、所得税額から控除しきれない残額があるときは、9.75万円を限度として、一定額を住民税から控除できます。

<特例の適用要件>

- ・一定の住宅を取得し、令和4年から令和7年までの間に居住を開始すること

- ・適用を受けようとする年の所得が2,000万円以下(旧制度は3,000万円以下)であること

- ・床面積が50㎡以上であること。ただし、適用を受けようとする年の所得が1,000万円以下であり、かつ、令和5年12月31日以前に新築した家屋である場合は、40㎡以上50㎡未満でも可能。

- ・取得した住宅が新耐震基準に適合するものであること

*なお、築年数による要件は今回の改正で廃止され、登記簿で昭和57年1月1日以降の新築家屋については、耐震基準適合証明書の提出は不要となります。

- ・令和6年1月1日以降に建築確認をするものについては、一定の省エネ基準を満たす住宅のみ適用可能

<手続き>

従来は適用初年度の確定申告時、およびその翌年以降の年末調整時に、住宅ローンの年末残高証明書の提出が必要でしたが、令和5年以後に入居した場合で、令和6年1月1日以降に行う確定申告、年末調整からはそれが不要になります。

*銀行等が住宅ローンの年末残高などの必要事項を記載した調書を作成し、それを税務署に提出することになっています(図表1、2)。

表1 認定住宅等の新築・買取再販の場合

表2 認定住宅等以外の新築・買取再販の場合

<ポイント>

近年、住宅ローンが低金利の状況となっているため、ローン控除の控除率との間でのいわゆる逆ザヤが議論の対象となっていましたが、今回の改正でその率が1.0%から0.7%へと引下げになっています。

また、旧制度は当時の消費税率引上げに伴う反動減を抑えるため、消費税が課税される物件かどうかで借入れ限度額に格差がありましたが、今改正ではカーボンニュートラルの実現や既存の住宅ストックの有効活用などを重視し、住宅の性能などに応じた区分になっています。

なお、中古住宅の取扱いについて、宅建業者が中古住宅を買い取ったのち、一定の増改築等をして販売するいわゆる「買取再販」については、新築住宅と同様に取り扱うことになっていますが、これは、買取再販で扱われる住宅の取得に係る登録免許税の特例措置の対象となる物件に限られます。

2. 直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税

個人が直系尊属から住宅取得等資金について贈与を受けた場合の贈与税の非課税措置が、令和5年12月31日まで延長となります。

要件および非課税限度額については以下のようになっています。

<適用要件>

- ・令和4年1月1日以後に、贈与により取得する住宅取得等資金であること。

- ・取得した住宅が新耐震基準に適合するものであること。(前記1.の住宅ローン控除制度と同様に、築年数による要件が廃止され、登記簿で昭和57年1月1日以降の新築家屋については耐震基準適合証明書の提出は不要となる)

- ・贈与を受けた年の1月1日時点において、受贈者が20歳以上であること。(令和4年4月1日以後の贈与の場合は、18歳以上とされる)

<非課税限度額>

- ① 耐震、省エネ、またはバリアフリーの住宅用家屋 1,000万円

- ② ①以外の住宅用家屋 500万円

<ポイント>

これまで相続税と贈与税を一体的にとらえて課税する方向で議論がされていましたが、今回の改正では見送られています。

一方で、この住宅取得等資金の贈与の特例制度は延長となりましたが、物件の内容によっては非課税限度額が引下げになっています。

なお、従来の制度と異なり、取得時の消費税率および契約締結時期による限度額の判定がなくなり、一律に省エネ等住宅かそれ以外かで非課税限度額を区分するようになっています。

また、成人年齢の引下げに伴い、年齢要件も令和4年4月1日以後は18歳以上まで引下げになります。床面積要件は令和3年度の改正で引き下げられています。

3. 直系尊属から住宅取得等資金の贈与を受けた場合の相続時精算課税制度

個人が直系尊属から住宅取得等資金について贈与を受けた場合の相続時精算課税についても、令和5年12月31日まで延長されます。適用要件については、前記2.の贈与税の非課税措置と同様の改定がなされています。

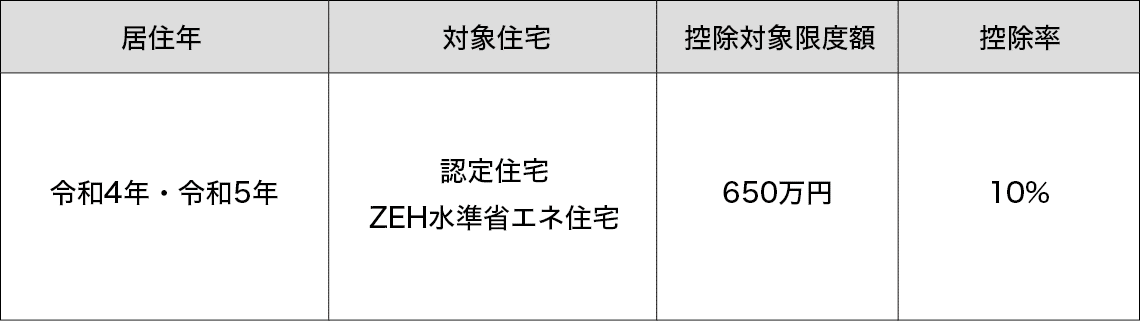

4. 認定住宅の所得税額の特別控除

個人が認定住宅等の新築等をした場合の所得税額の特別控除について、対象にZEH(ネット・ゼロ・エネルギー・ハウス)水準省エネ住宅を加えたうえで、令和5年12月31日まで延長されます(図表3)。

表3 個人が認定住宅等の新築等をした場合の所得税額の特別控除

5. 居住用財産の買換え等の場合の譲渡損失の繰越控除等

現行制度が令和5年12月31日まで延長されます。

6. 特定居住用財産の譲渡損失の繰越控除等

現行制度が令和5年12月31日まで延長されます。

7. 特定居住用財産の買換えおよび交換の場合の長期譲渡所得の課税の特例

令和6年1月1日以後に建築確認をしたものについては、一定の省エネ基準を満たす住宅に限定したうえで、現行制度が令和5年12月31日まで延長されます。

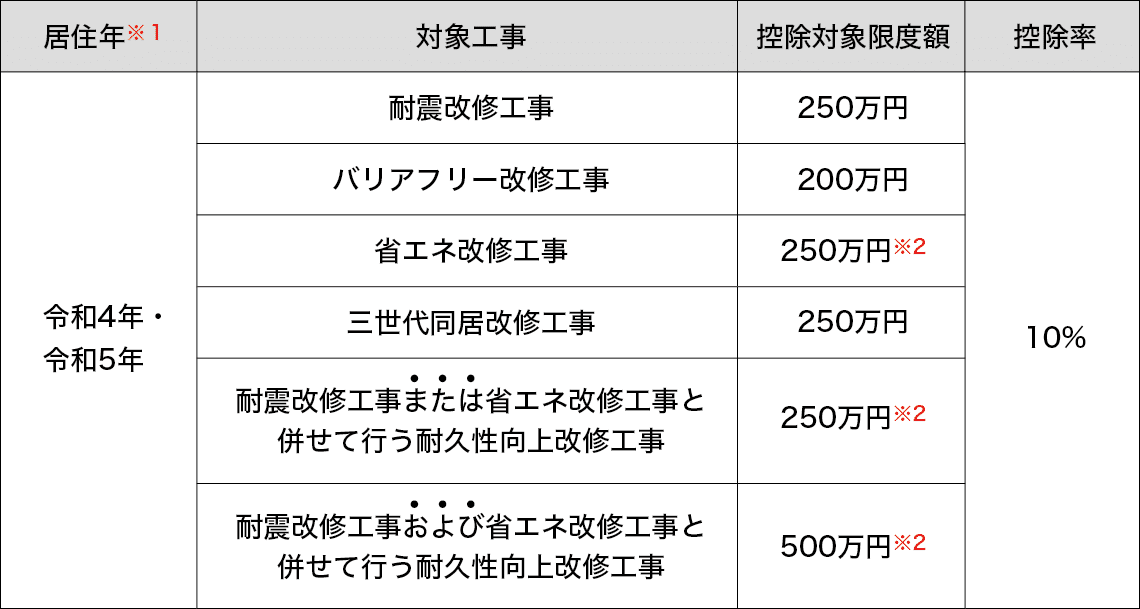

8. 既存住宅に係る特定の改修工事等をした場合の所得税額の特別控除

現行制度が令和5年12月31日まで延長されます。

控除額は図表4のとおりです。

また、個人が住宅について図表4に規定するリフォームを行った際には、一定の要件を満たす限り、下記の金額が所得税額から控除されます。

[イ+ロ](※)×5%

- イ 当該耐震改修工事または対象工事に係る標準的な工事費用相当額(控除対象限度額を超える部分に限る)の合計額

- ロ 当該耐震改修工事または対象工事と併せて行うその他一定の工事に要した費用の金額(補助金等の交付がある場合にはその額を控除した後の金額)の合計額

※ 次のいずれか低い金額を限度とする

- ①当該耐震改修工事または対象工事に係る標準的な工事費用相当額の合計額

- ②1,000万円から当該金額(当該金額が控除対象限度額を超える場合には、当該控除対象限度額)を控除した金額

表4 既存住宅に係る特定の改修工事等をした場合の所得税額の特別控除

※2 太陽光発電装置を併せて設置する場合は100万円を加算

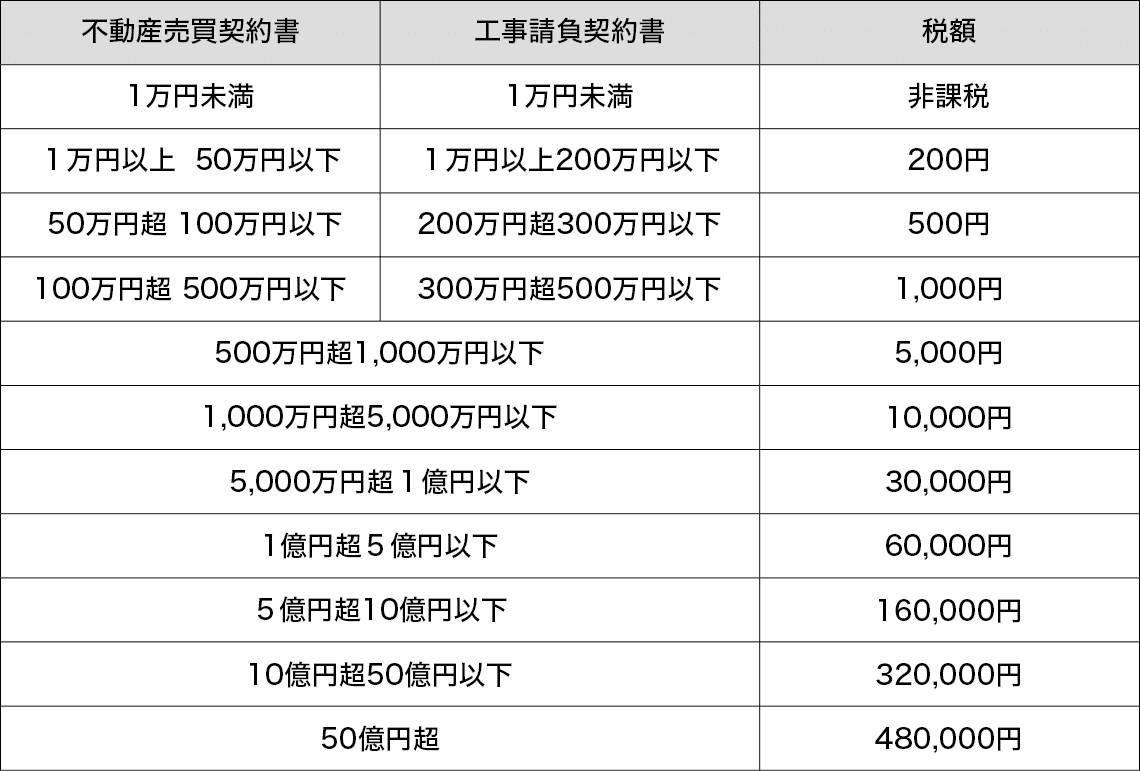

9. 印紙税の税率の特例措置

図表5の軽減措置が令和6年3月31日まで延長されます。

図表5 印紙税の税率の特例措置

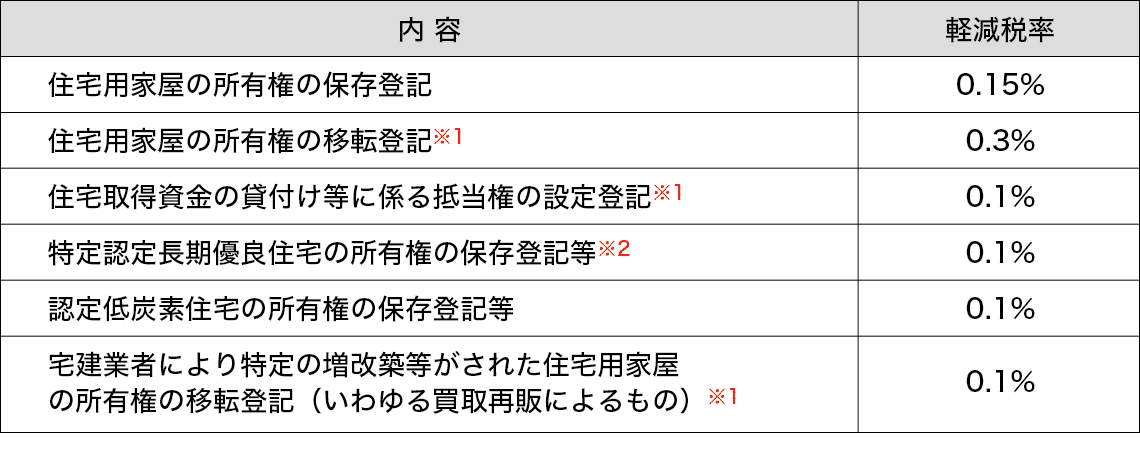

10. 登録免許税の税率等の特例措置

住宅用家屋の所有権移転など一定の登記については、築年数要件が廃止され、前記1.の住宅ローン控除制度と同様に、登記簿で昭和57年1月1日以降の住宅用家屋は新耐震基準に適合とみなされる改正をしたうえで、図表6の軽減措置が令和6年3月31日まで延長されます。

図表6 登録免許税の税率の特例措置

※2 一戸建ての場合は0.2%

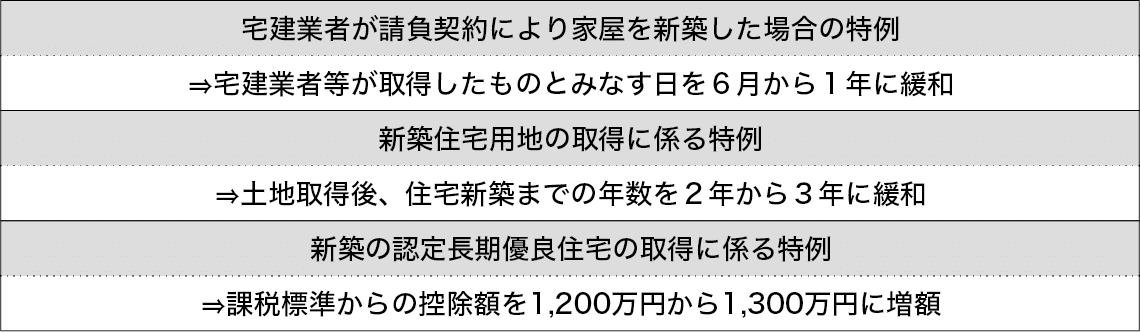

11. 不動産取得税の税額等の特例措置

図表7の軽減措置が令和6年3月31日まで延長されます。

図表7 不動産取得税の税額等の特例措置

12. 固定資産税の税額の特例措置および負担調整措置

<商業地の激変緩和措置>

コロナ禍による景気低迷からの回復策の一環として商業地(負担水準※1が60%未満のものに限る)の固定資産税および都市計画税の課税標準額につき、令和4年に限り以下の負担調整措置が設けられます。

・令和4年度の課税標準額については、令和3年度の課税標準額+令和4年度の評価額×2.5%※2

※1 前年度の固定資産税課税標準額 ÷ (今年度の固定資産税評価額×課税標準の特例率)×100

※2 この算式により算出された額>評価額×60%の場合 60%相当額とする

この算式により算出された額<評価額×20%の場合 20%相当額とする

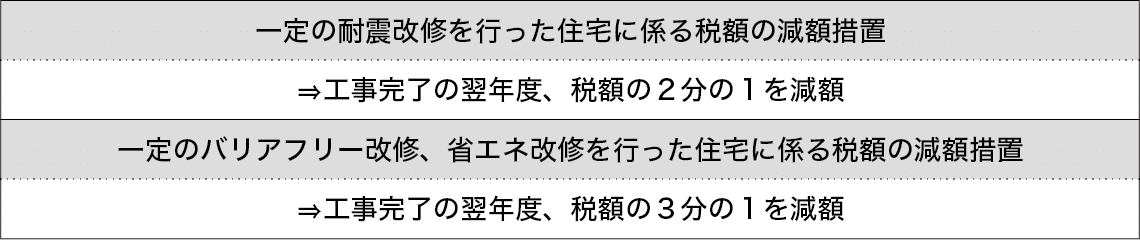

<耐震改修・バリアフリー改修・省エネ改修を行った住宅に係る固定資産税の減額措置>

図表8の軽減措置が令和6年3月31日まで延長されます。

図表8 一定の改修をした場合の固定資産税の税額の特例措置

なお、省エネ改修に関しては、適用要件につき以下の改定がなされました。

・工事費要件

50万円超⇒60万円超へ引上げ

・対象となる住宅

平成20年1月1日に存していた住宅

⇒平成26年1月1日に存していた住宅

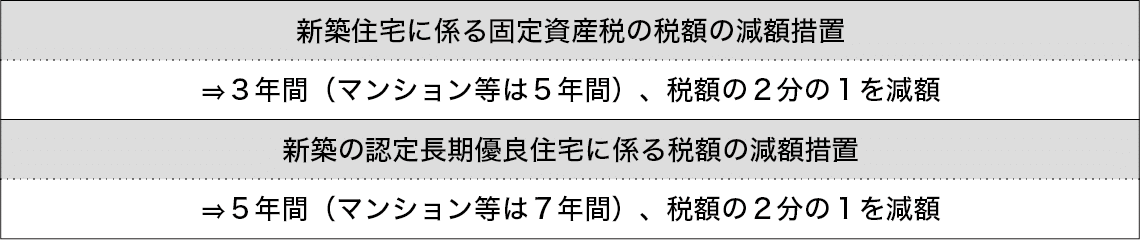

<新築住宅および新築の認定長期優良住宅に係る固定資産税の税額の減額措置>

図表9の軽減措置が令和6年3月31日まで延長されます。

図表9 新築住宅・新築の認定長期優良住宅に係る固定資産税の税額の減額措置

ただし、新築住宅の減額措置について、土砂災害特別警戒区域等の区域内で一定の住宅建設を行う者に対し、都市再生特別措置法に基づき、適正な立地を促すために市町村長が行った勧告に従わないで建設された一定の住宅を適用対象から除外することとされます。

東京シティ税理士事務所

税理士

辛島 正史

同志社大学法学部卒。参画図書に『アパート・マンション経営は株式会社ではじめなさい』『らくらく個人事業と株式会社どっちがトク?がすべてわかる本』(あさ出版)ほか、多数。