Vol.19 海外の市況と賃貸・売買・投資状況 マレーシア編③

マレーシアで 不動産投資を行う際の注意点

海外の不動産賃貸・取引慣行は日本とは異なる点が多くあります。今回はマレーシアで不動産投資を行う際に注意すべき点についてご説明します。

1.外国人に対する最低購入金額制度

マレーシアでは外国人のコンドミニアムの購入に際して最低購入金額制度が導入されており、各州で最低金 額は異なりますが 、その多くは100万リンギット(約2,600万円、1リンギット約26円、以下同じ)以上に設定されています。2020年内に限り、都心部のコンドミニアムの最低購入金額を100万リンギットから60万リンギット(約1,560万円)以上に引き下げることを2020年の予算案に盛り込みましたが、都心部の定義や適用条件は明らかにされておらず、また2021年以降に外国人に売却する際の基準が不透明ですので注意が必要です。

2.投資物件の選定から購入まで

マレーシアでは「Valuers Appraisers and Estate Agent Act 1981(1981年評価人、鑑定士および不動産仲介業者法)」があり、当該法律に基づきライセンスを得た仲介業者だけが不動産仲介を行うことができます。外国企業は単独で当該ライセンスを得ることはできませんが、ライセンスを有する現地企業との合弁等により仲介業務を行っており、日系企業も仲介サービスを提供しています。日系企業は賃貸や中古物件の売買仲介が中心ですので、新築物件はデベロッパーの仲介部門を通じて購入する必要がありますが、近年は販売促進のため、日系を含めた外部仲介業者と提携していることもあります。

物件の選定後は、購入手続きとなります。一般的に外国人が購入する際は、契約時に頭金として物件価格の10%を支払った後に、物件が所在する州政府の承認を得る必要があります。承認手続きは契約実務を担当する弁護士により行われ、概ね3カ月程度を要します。

なお、仲介手数料は現地慣行では売主負担ですが、買主側から物件選定や契約実務代行等のサポートを仲介業者に依頼した場合、契約金額の3%程度が必要となります。

3.住宅ローンを利用する場合

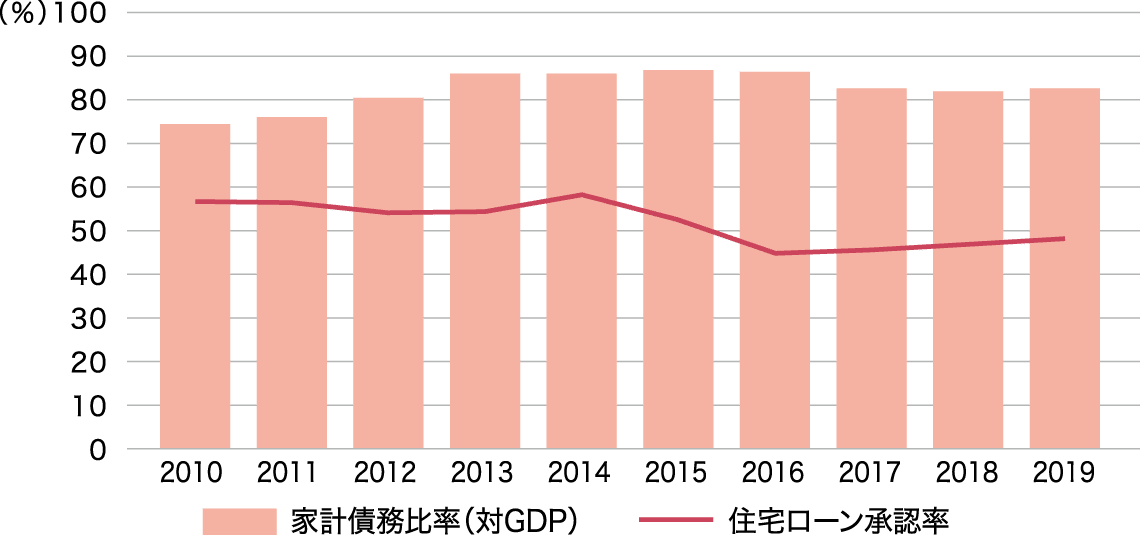

現地で住宅ローンを利用する場合は借入限度額に留意が必要です。近年、家計の債務残高が高止まりしているため、民間銀行の住宅ローンに対する貸出審査は厳しく、住宅ローン承認率(住宅ローン申請金額に対する承認金額の割合)は50%を下回っています(図表1)。また承認が下りてもMM2H(Malaysia My 2nd Home)等のビザを持たない外国人に対しては、物件価格の50~60%程度の融資にとどまります。よって、住宅ローンを利用する場合でも、頭金を含めて物件価格の40~50%程度は手元資金を用意する必要があります。

図表1 家計債務比率(対GDP)と住宅ローン承認率

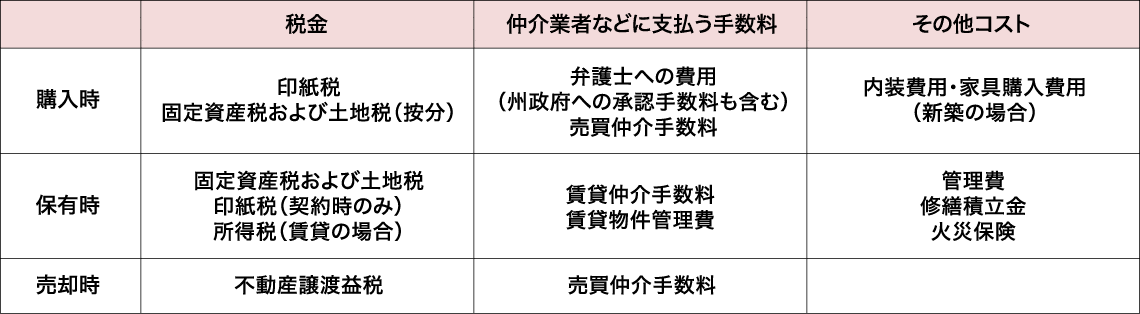

4.購入時・保有時・売却時に必要となる費用

購入時には、印紙税や契約実務を担う弁護士への支払い等が必要となります。印紙税は超過累進課税方式で課税されますが、政府によって住宅マーケットの過熱抑制や需要喚起の調整弁とされることから、税率はしばしば変更されます。弁護士への支払いは新築物件の場合、デベロッパーが肩代わりしてくれることもあります。その他、固定資産税(Assessment Fee)や土地税(Quit Rent)は按分されて課せられます。

保有時は上記固定資産税と土地税に加え、管理費(Management Fee)と修繕積立金(Sinking Fund)が発生します。グレードに応じて管理費・修繕積立金の合計額は異なりますが、その多くは日本よりも低い水準となっています。このほか、賃貸に供した場合には賃貸所得に対して所得税が課せられます。

売却時は、売却価格が取得価格を上回った場合、保有期間に応じた税率により不動産譲渡益税が課せられます。こちらも印紙税と同様にしばしば変更がありますが、現時点で最も低い税率を享受するには、最低5年間は物件を保有する必要があります。また、仲介業者に売却を依頼すると、売却価格の3%程度の仲介手数料が発生します。

5.マレーシアで不動産投資をするメリット・デメリット

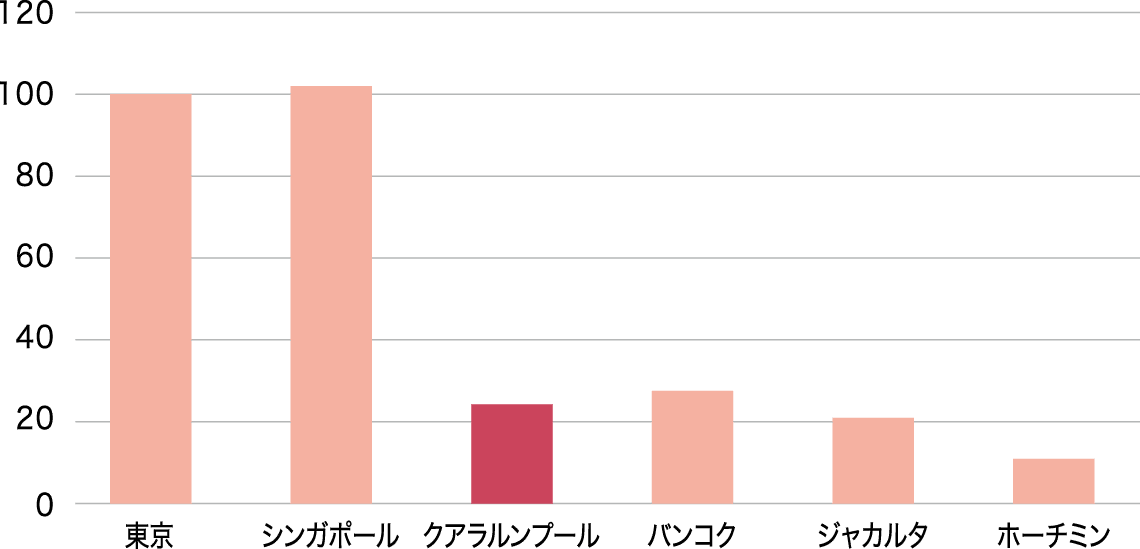

マレーシアで不動産投資をするうえでのメリットは、経済規模の割に相対的に物件価格や維持コストが割安であることが挙げられ、クランバレーのハイエンドのコンドミニアムは東京の約4分の1の価格で購入することが 可 能です。しかも、プール、フィットネスジム等の共用施設の充実度は東京の同グレード物件を上回っているといえます(図表2)。

さらに、不動産の法制度が整備されているため、外国人でも現物資産を保有、登記ができること、地震や台風といった自然災害がほぼないこと、英語の普及率が高いこともメリットであり、同国でコンドミニアムを購入のうえ、セカンドライフを送る外国人のリタイアメント層も多いです。

一方、デメリットとしては、為替リスクや、建物施工の質が低いことのほかに、現在の供給過剰なマーケットを考慮すると、人気住宅エリアでもリーシングが困難であること、賃借人が決まっても想定していた賃料を得られないといったリスクがあり、賃貸利回りは決して高くはありません。また、既に一定の経済成長を遂げた国でもあるので、他の新興国と比較すると今後得られるキャピタルゲインが相対的に低位にとどまる可能性もあります。

図表2 各国のハイエンド住宅価格の相対比較

6.最後に

マレーシアの不動産投資にご興味のある方は、現地事情に精通した信頼のおける専門家や事業者から情報収集をすることが非常に重要です。

(注)日本不動産研究所は現地提携先と協働し、不動産鑑定評価・コンサルティング等をしていますが、本稿は売買の奨励等を目的としたものではありません。最終的な投資決定はご自身のご判断でなさるようにお願いします。

図表3 マレーシアにおいてコンドミニアムの購入・保有・売却に要する主な税金・手数料・その他コスト

(注)本稿は特定の物件の勧誘や売買の推奨等を目的としたものではなく、また公租公課は頻繁に変更され、手数料の料率も業者によって異なりますので、最新のものを専門家にご確認ください。

松浦 康宏

一般財団法人日本不動産研究所国際部主席専門役。不動産鑑定事務所を経て、当研究所入所。東東京支所、東京事業部、本社事業部で国内の不動産に係る業務を担当後、資産ソリューション部企業資産評価室にて国内外の企業評価、動産評価、インフラ事業に係る各種業務を経て、現職。不動産鑑定士、不動産証券化協会認定マスター、米国鑑定士協会Senior Member。