Vol.23 海外の市況と賃貸・売買・投資状況 シンガポール編④

新型コロナ禍が不動産マーケットに与えた影響と今後の動向

本稿では、3回にわたってシンガポールに不動産投資をする際の基礎知識や注意点について執筆してきました。最終回となる今回は、新型コロナ禍における同国の民間コンドミニアム市場についてお話しします。

1.シンガポールにおける新型コロナ禍

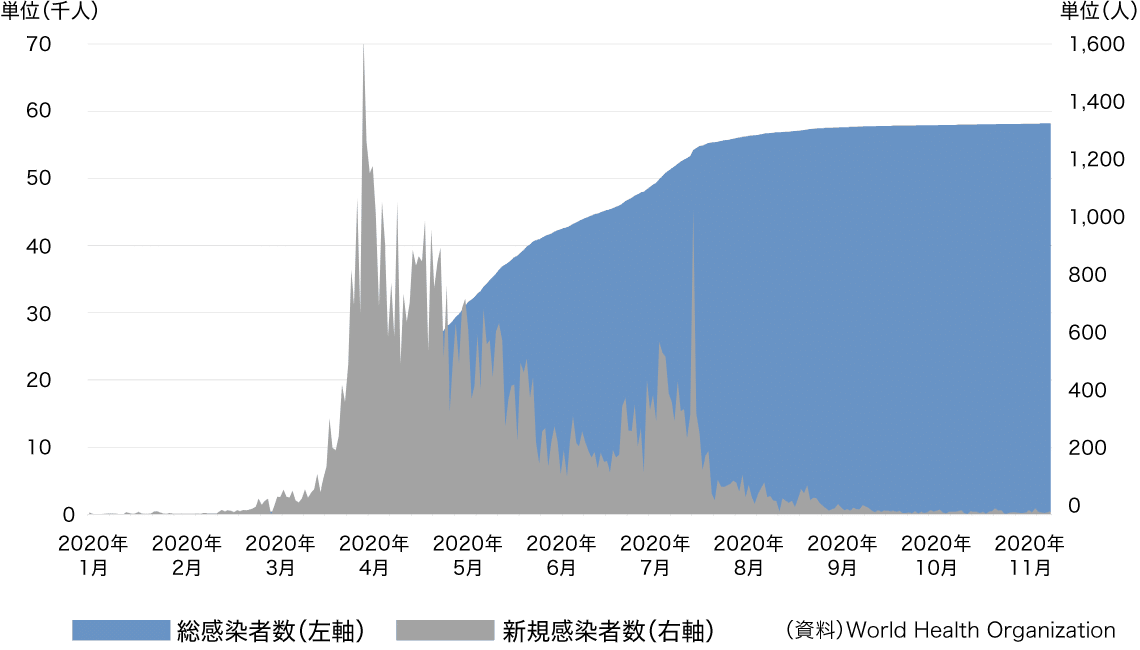

シンガポールにおける最初の感染者は2020年1月23日に報告され、2020年11月末時点における国内の総感染者数は58,218人、死者数は29人報告されています。同国の感染事例は、市中感染、低熟練外国人労働者向け宿舎(ドミトリー)、入国に大別でき、うち、ドミトリーの事例が総感染者の9割以上を占め、市中感染事例の割合はごくわずかです。本執筆時点(2020年12月)における新規感染者は、入国事例を中心に1日あたり数人程度報告されているにすぎず、おおむね感染症の封じ込めに成功しているといえます。シンガポール政府は新型コロナ感染拡大への対策として、「サーキットブレーカー」と呼ばれる社会隔離措置を2020年4月7日から導入しました。当該措置の解除は3段階にて進められ、本稿執筆時点では第2段階目(2020年6月19日に移行)が継続している状況です。

図表1 シンガポールの国内感染者数の推移

2.新型コロナ禍発生後の不動産マーケット

このような状況下における民間コンドミニアム市場の動向を追ってみると、売買市場では新規供給が少ないものの、富裕層による投資需要や、HDB(公営)住宅から民間コンドミニアムに転居するシンガポール国民からの住宅実需があり、需給バランスは比較的安定しています。「サーキットブレーカー」により取引活動が一時停滞しましたが、2020年第3四半期時点におけるCBD、オーチャード、リバーバレー等を含むセントラル・エリアにおいては、取引件数が490件と前年同期比で約230件増加しており、取引活動は改善しています。市場セグメント別にみると、供給が限定的な都心部の高級物件が比較的底堅く、また優良な新規プロジェクトの影響を受けて価格の底上げがなされている郊外部の中級物件も堅調です。その一方、都心に近接して立地する準高級帯の市場においては、外国人駐在員層の需要が伸び悩んでいることに加え、このところ競合物件が増加していたことも相まって、相対的には弱めの動きとなっています。

一方、賃貸市場については、2020年11月号でお伝えしたとおり、ここ数年で主要需要者層である外国人駐在員層等への雇用規制が強化され、需要が減退したことにより住宅賃料は長らく弱含みの傾向にありました。2018年から2019年にかけて需給バランスの改善がみられましたが、これまでに外国人雇用規制の緩和は行われておらず、需給が明確に引き締まるまでには至っていません。主要な需要者層である外国人駐在員層の数が頭打ちとなる中、新型コロナ禍における渡航制限がそれに追い打ちをかけ、依然として賃料の弱含み傾向が続いています。一部の需要者層では、住宅費用を抑えるために割安な住宅に転居する動きも見られ、周辺部の住宅がその受け皿となっています。

新型コロナ禍で社会経済状況が不安定な中、2020年7月10日には同国議会の総選挙が行われました。与党の人民行動党が順当に圧勝したものの、最大野党の労働者党が過去最高の10議席を確保し、話題となりました。シンガポール政府は本選挙の結果を受け、自国民の雇用安定に一層目配りする必要性を感じたものと推測されており、引き続き外国人労働者に対する引き締め気味の政策運営スタンスを維持することが予想されます。

民間コンドミニアム賃貸市場においては、主要な需要の受け皿である外国人駐在員層の急拡大が見込み難いことから、市況回復を期待できない状況が継続する可能性が高いと予想されます。

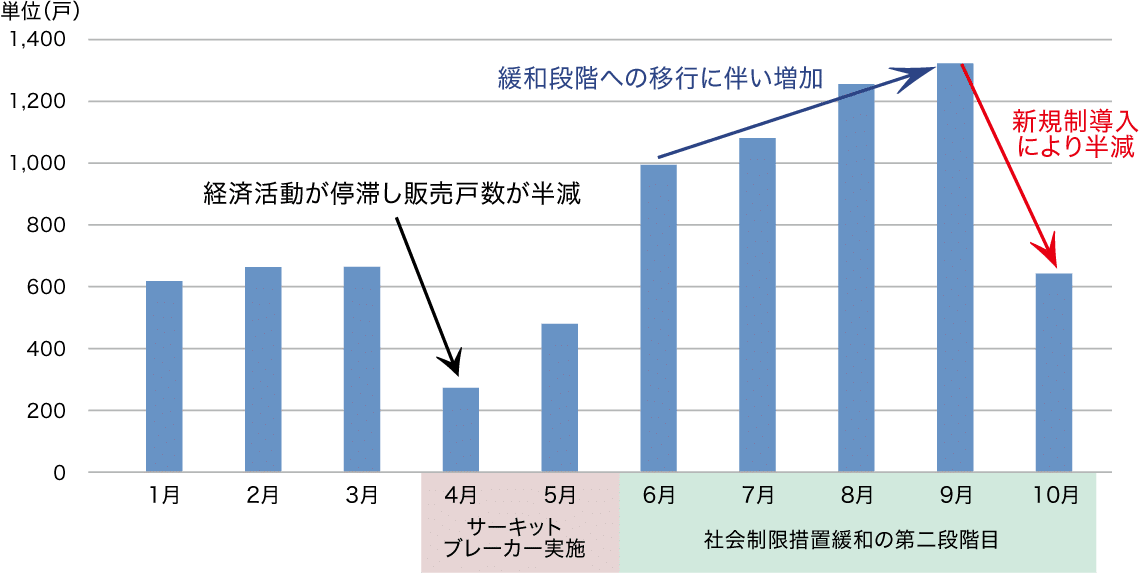

図表2 2020年の民間コンドミニアム新規販売戸数(EC※を除く)

※ECとは、エグゼクティブ・コンドミニアムの略称で高所得者層向けの公営住宅をいう。

3.今後の不動産マーケット

現段階において、同国の民間コンドミニアムの価格が劇的に悪化するような事態は予測されていません。事実、第3四半期の経済成長率は、「サーキットブレーカー」の段階的緩和の実施および経済活動の再開に伴い、前期比で7.9%増とプラス成長へ転換しました。シンガポール都市再開発庁(URA※1)が発表した第3四半期の住宅価格指数※2についても前期比で0.8%の上昇と、コロナ禍においてもなお潜在的な実需や投資需要に変調はみられません。

※1 Urban Redevelopment Authority

※2 民間コンドミニアムのほか戸建住宅を含む。

しかし、本稿執筆時点で日本では第三波、イギリスでは再びロックダウンが実施されるなど、世界経済の回復の見通しが一層不透明になっており、外需への依存度の高い同国経済の正常化も遠のくことが避けられません。そのおそれが現実のものとなり、企業や家計のマインド、投資家の投資意欲が不可逆的に損なわれることがないか、引き続き注視していくことが肝要です。

4.不動産関連トピックス

URAは、2020年9月28日付で、住宅購入者に購入資金確保の猶予を与える制度、通称「OTP※3証書」に関する新規制を導入しました。OTP証書とは、不動産会社が物件購入者に対して、売買合意から3週間にわたってその物件を当該購入者のために取り置くことを約するために発行する証書です。不動産会社は、物件販売促進のためにOTP証書の再発行を繰り返すことを横行させており、購入者が資金を確保するめどが立たないまま物件の購入に踏み切る温床となっていました。そこで、今回の規制により、同一物件のOTP証書を、当初の有効期間後12カ月以内に発行することが禁止されることになりました。これにより、従来の保有物件の売却と新築住宅の購入を同時進行で進めていた転居層が、売却を優先する動きがあり、10月時点の民間コンドミニアムを含む新築民間住宅の販売戸数は、前月比で▲51.7%と既に規制の効果が出始めています。

※3 Option to Purchaseの略称

政府の方針が住宅市場に影響を及ぼしやすい同国では、このような価格上昇抑止策の導入がリスク要因であり、軽視することはできません。その一方、新型コロナ禍でもシンガポールの不動産市場が堅調に推移しているように、同国の住宅市場に対する期待感や信頼感には根強いものがあります。アジア圏のセイフ・ヘイブンとしての社会的位置づけは揺るぎなく、今後も地域内における主要な投資先として、住宅も含めた不動産投資マネーの流入が期待されます。

鈴木 祥華

一般財団法人日本不動産研究所国際部兼業務部。2018年サセックス大学大学院国際学修士課程環境開発公共政策専攻修了。国内および海外の不動産調査・評価・分析業務を担当。