税法からは毎年2問(地方税から1問、国税から1問)出題されます。過去の出題傾向や難易度からして、受験生としては2問中1問の正解を目指すのが現実的です。2問中1問を正解できるようになるためには、まずは地方税(不動産取得税、固定資産税)の出題ポイントを押さえましょう。

不動産取得税

(1)不動産取得税とは

不動産取得税とは、不動産を取得した者に対して、その不動産の所在する都道府県が課税する税金をいいます。土地の取得と家屋の取得に対して課税されます。主な注意点は、下記のとおり。

- ①不動産の取得について、登記の有無は関係ない。

- ②有償、無償を問わない。

- ③相続、合併などの所有権移転が形式的なものについては課税されない。

- ④家屋の増築、改築により家屋の価格が増加した場合を含む。

(2)住宅・宅地等の取得に対する課税標準の特例

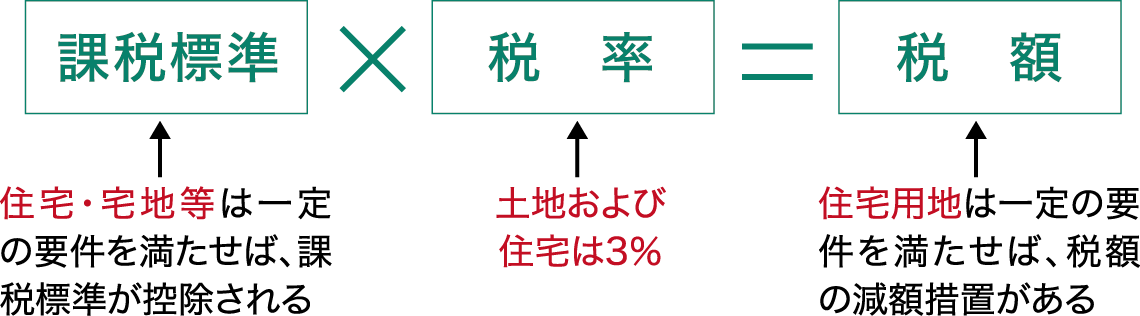

取得した不動産が新築住宅(床面積50~240㎡)である場合は、課税標準に関し1戸につき1,200万円を控除する特例措置が定められています。例えば、取得した住宅の固定資産課税台帳上の価格が2,000万円であった場合、そこから1,200万円を控除した800万円が課税標準となるのです。住宅について不動産取得税の負担を軽くすることによって、国民が住宅を取得しやすくするための措置です。中古住宅(既存住宅)についても、同様の特例措置があります(築年数によって控除額が変わる)。

宅地等※の場合は、その取得について、課税標準が固定資産税台帳価格の2分の1になる特例があります。

※宅地および宅地比準土地

(3)税率

不動産取得税の税率は3%(ただし住宅以外の家屋は4%)です。

(4)住宅用地の取得に対する税額の減額の特例

一定の要件を満たす住宅用土地については、税額から一定の減額をする措置がとられています。住宅の敷地については税額の部分でも減税措置がとられているわけです。

<不動産取得税算出における特例>

固定資産税

(1)固定資産税とは

固定資産税とは、固定資産(土地、家屋、償却資産)を保有する者に対し、その固定資産が所在する市町村が課税する税金をいいます。

原則として、毎年1月1日(賦課期日)現在において、固定資産課税台帳にその土地、建物、償却資産の所有者として登記・登録されている者(現実の所有者とは限らない)が納税義務者となります。例えば、A所有の土地をBに対して、1月2日に売却して所有権が移転・登記した場合でも、1月1日現在の所有者はAである以上、その年の固定資産税の納税義務者はAとなります。

(2)住宅用地に対する課税標準の特例

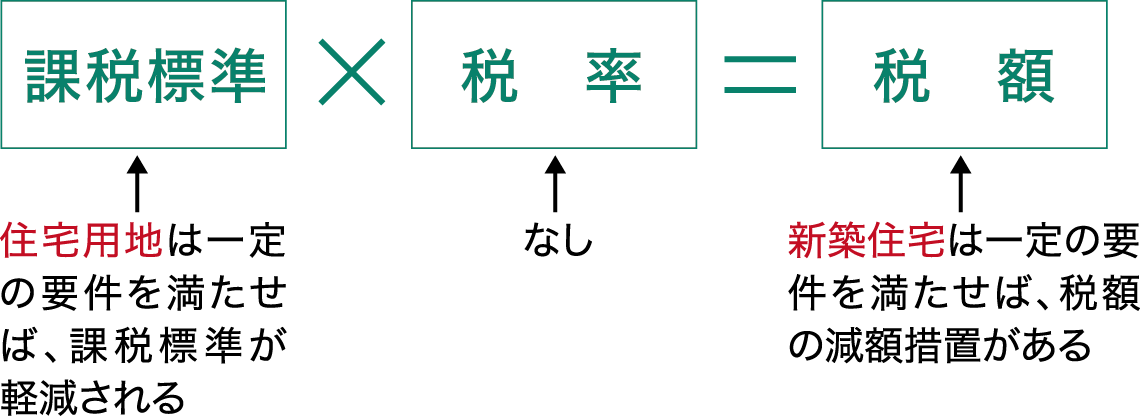

例えば、300㎡で900万円の価格の土地であれば、600×1/6=100(200㎡以下の部分)に、300×1/3=100(200㎡超の部分)を加えた額200万円が課税標準となる。

(3)税率

税率は、原則として1.4%です。

(4)新築住宅に対する税額の減額の特例

新築住宅で一定の要件に該当するものは、その住宅に関し新たに固定資産税が課税されることとなった年度から3年度間(新築の中高層耐火建築物等である住宅の場合は5年度間)、床面積が120㎡までの部分について、税額の2分の1相当額が減額されます。

<固定資産税算出における特例>

過去問を解いてみよう!

知識の定着を

- 【Q1】不動産取得税は、不動産の取得に対して課される税であるので、法人の合併により不動産を取得した場合にも、不動産取得税は課される。(H28年 問24)

- 【Q2】住宅用地のうち小規模住宅用地に対して課する固定資産税の課税標準は、当該小規模住宅用地に係る固定資産税の課税標準となるべき価格の3分の1の額である。(H25年 問24)

こう考えよう!<解答と解き方>

Answer1

【解説】相続や合併によって不動産取得した場合には、不動産取得税は課されない。

Answer2

【解説】 小規模住宅用地(200㎡以下の住宅用地)に対して課する固定資産税の課税標準の特例の割合は、「3分の1」ではなく、「6分の1」である。

植杉 伸介

早稲田大学法学部卒業。宅建士、行政書士、マンション管理士・管理業務主任者試験等の講師として30年以上の実績がある。『マンガはじめて建物区分所有法 改訂版』(住宅新報出版)など、これまでに多くのテキストや問題集の作成に携わり、受験勉強のノウハウを提供している。