Vol.2 融資を希望される前に「こんな要件」を満たしておかないと「いい加減な事業者だ」と受け取られかねません

このところ金利が上昇しているためか、“取引のなかった銀行との取引”に関するご相談を受ける機会が増えています。もちろん個別の銀行や担当者による違いはありますが、こうした際に、相手先を問わず注意したほうがよい点もあります。今回は、そうした「共通する注意事項」をごく簡単に解説します。

「調査はがき」にはもれなく対応を

銀行の事業モデルをごく簡単に言うと、仕入れに当たる預金を受け入れ、その中から販売に当たる融資を貸し付け、両者の金利差である利鞘(りざや)を受け取るというものになります。これらの取引を合意・実施する前に、銀行側が行う確認・検証過程が「審査」と呼ばれます。審査に通らないと、取引ができないことは今も昔も変わりません。

預金取引を行うためには預金口座が必要となりますが、最近では、開設に先立った審査がかなり厳しくなっています(図表1)。

図表1 預金口座開設前の審査事項[例示/順不同]

ⓐ申込人が反社会勢力などに該当しないか

ⓑ申込人の実在性や行為能力に疑義などはないか

ⓒ預金の預金口座の利用目的に疑義はないか

ⓓ開設を希望する店舗での利用に合理性等は認められるか

有り体に言えば、マネー・ローンダリング対策強化とコスト削減のため─特に前者のためです。すでにお取引いただいている預金口座についても、調査はがきなどを受領したご経験のある読者がいらっしゃると思いますが、法人・個人の名義を問わず、融資取引を申し込む可能性のある銀行については、これらに漏れなく対応しておいてください。「マネー・ローンダリングの疑いあり/調査に非協力的」と判断・記録されてしまうと、そうした判断を覆すのは非常に大変で、ロスは小さくありません。

融資審査に通過するために

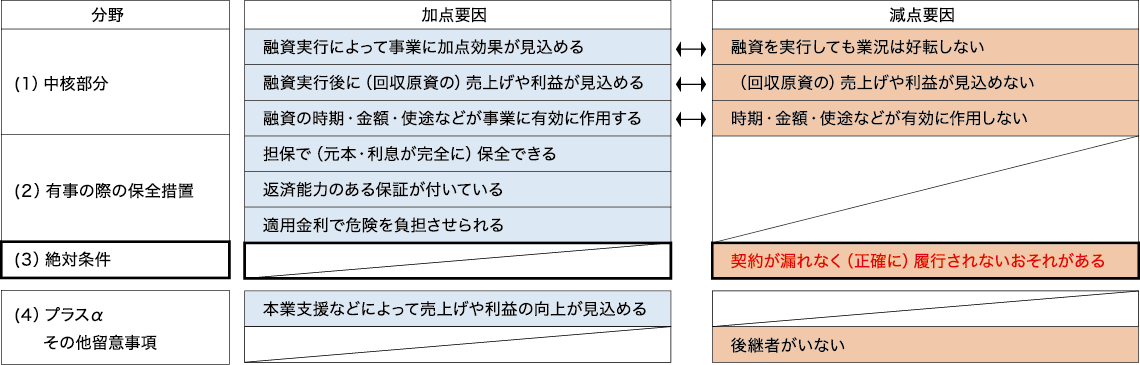

本題である融資の場合は、将来の売上げや利益に沿って返済を約束することになるため、審査事項は預金以上に複雑です。あまり専門的になり過ぎても本質を伝え切れなくなりますので、今回は概要をもってご説明させていただきます(図表2)。

図表2 融資契約締結前の審査事項[例示/順不同]

身もふたもないのですが、昔に比べ、現在の銀行はとにかく儲(もう)からなくなっていますので、コストの切り詰め競争の一面が認められます。したがって、銀行側の甚(はなは)だ身勝手な理屈では、取引が見込めない融資を申し込まれても、審査すること自体を避けて費用(=人件費や事務費)を削りたいのが本音です。ですので、融資の申込み自体を謝絶されないような姿勢を意識してください。

順番が逆になりましたが、事業者に対する融資の審査は、大まかに言うと、㋐事業の売上げや利益から融資金(元金+利息)が回収できるか、㋑予定どおり回収できなかった際の他の保全手段はあるか、の2点に対して行います。図表2の左側で分類した分野(1)および(2)の部分のことです。

「信用」の判断基準

これら㋐㋑を総合的に判断して融資取引の可否を決めるのですが、その前提として、㋒返済までの長期間にわたって契約を履行してくれるか/約束を守り続けてくれるか、があります。図表2の(3)の部分です。ここを疑われたり、駄目と判断されたりすれば、いくら決算書の数字がピカピカで業界団体の役員を歴任していても、融資取引は行われません。

ざっくり言えば、その判断基準は、図表3の2点に集約されます。

図表3 「信用できるかどうか」の着眼点[例示/順不同]

❶実権者などに誠実に約束を守る姿勢が継続的にみられるか

❷異変発生時にありのままの事実を迅速に開示してくれるか

銀行側は、事業者の意気込みや計画どおりの売上げや利益を確保できない可能性があることを見込んでいます。そうした際に、今後どのような改善が見込めるのかを文字どおり協議しようとします。

そんななかで、少しでも良い結果を伝えようとするあまり、根拠の乏しい言い訳をされたり、まとまる前の受注見込みを伝えられたりしても、それが加点材料になることはありません。逆に、「苦しくなると、うそをついてでもごまかそうとする」と評価されてしまいます。ですので、融資の借入れ前でも、大言壮語は避けた方が無難です。

銀行との約束については、急な仕事などで予定していた面談などを流すことはそれほど問題にはなりません。そうではなく、「×月×日までにこの書類を用意する」など、ある程度時間的猶予があったなかで約束を履行できなかった場合に大きく減点される、とご理解ください。これらが図表3の❶にまつわる注意事項です。

SNS時代である現在の危機管理は、とにかく、事実をありのまま隠さずに迅速に、がポイントです。それは、記者会見以外の銀行取引も同様です。「誤った事実を伝えないように事実関係を精査してから」ではなく、可能性が疑われた時点で報告する、と理解する必要があり、その逆は厳禁です。よって、銀行取引と結び付ける印象はないかもしれませんが、「税務署にはこう返答しておいた」「本当はこうなのだが従業員にはこう言っている」等の言動は慎んでください。これらが❷にまつわる注意事項です。

オペレーショナルデザイン㈱

取締役デザイナー/データアナリスト

佐々木 城夛(じょうた)

1990年信金中央金庫入庫。欧州系証券会社(在英国)Associate Director、信用金庫部上席審議役兼コンサルティング室長、静岡支店長、地域・中小企業研究所主席研究員等を経て2021年4月に独立。「ダイヤモンド・オンライン」(ダイヤモンド社)、「金融財政ビジネス」(時事通信社)ほか連載多数。著書に「いちばんやさしい金融リスク管理」(近代セールス社)ほか。 https://jota-sasaki.jimdosite.com/