Vol.3 地銀は、本音ベースでは「不動産事業者」をこう見ています

第三者に金を貸した結果、返済の約束を反故(ほご)にされて損害を被ることがあります。貸手にとって、この状態に陥ることを“貸倒れ”と言い、貸倒れとなる危険性を“信用リスク”と呼びます。商店は商品を仲介して利潤を上げていますが、銀行は信用リスクを仲介して利潤を上げているのです。今回は、その信用リスクの銀行目線での捉え方をごく簡単に解説します。

「直接金融」と「間接金融」

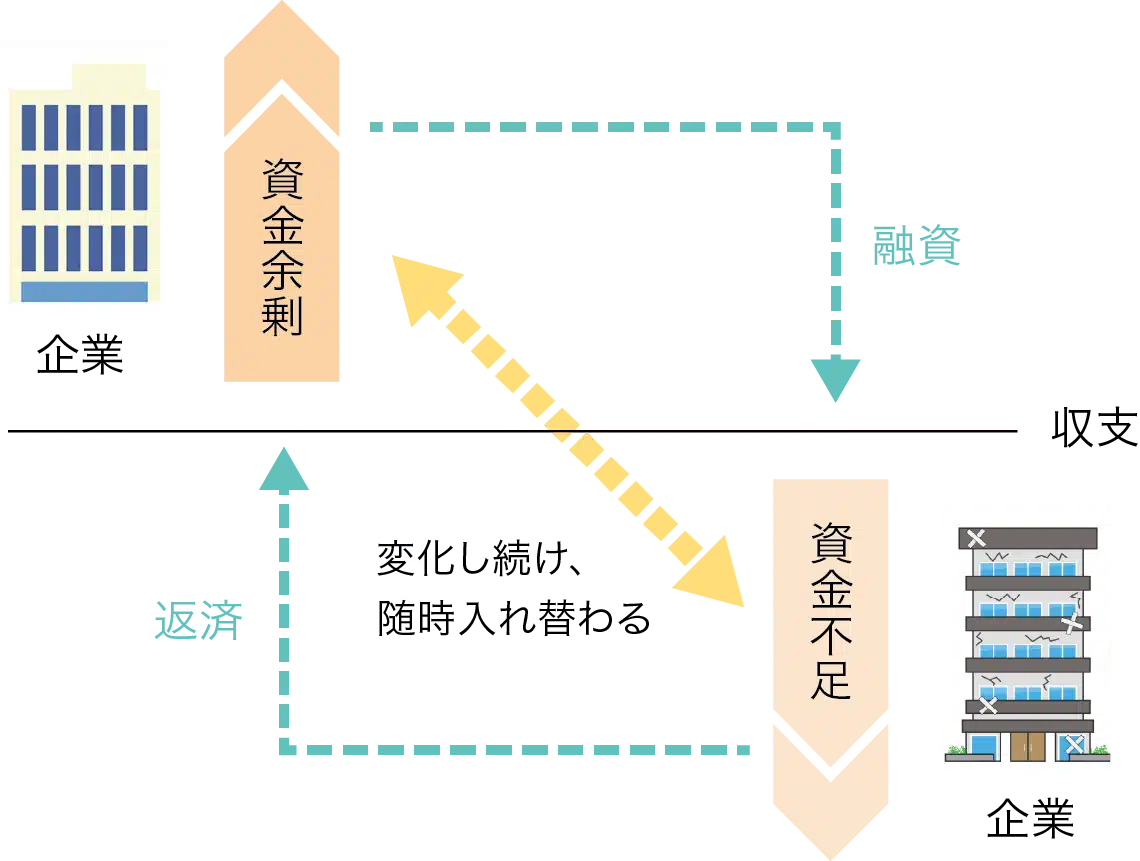

事業を営む中では、㋐利潤を上げて資金余剰になることも、㋑原材料費や人件費の支払いに窮するような資金不足になることも、あります。㋐の状況の事業者が、㋑の状況の事業者に、余剰資金を(一定の金利などで)貸せばお互いに助かりますが、資金繰りの状態は常に変化し続けます。たとえば、資金余剰状態の下で貸したものの、貸した直後に売掛金が回収できずに資金不足に陥り、㋐から㋑に変わることも起こり得ます。その際に、「資金が必要になったので急いで返してくれ」と要請しても、借りたほうは必要だからやむなく借りたわけですので、応じられない可能性が高いはずです。

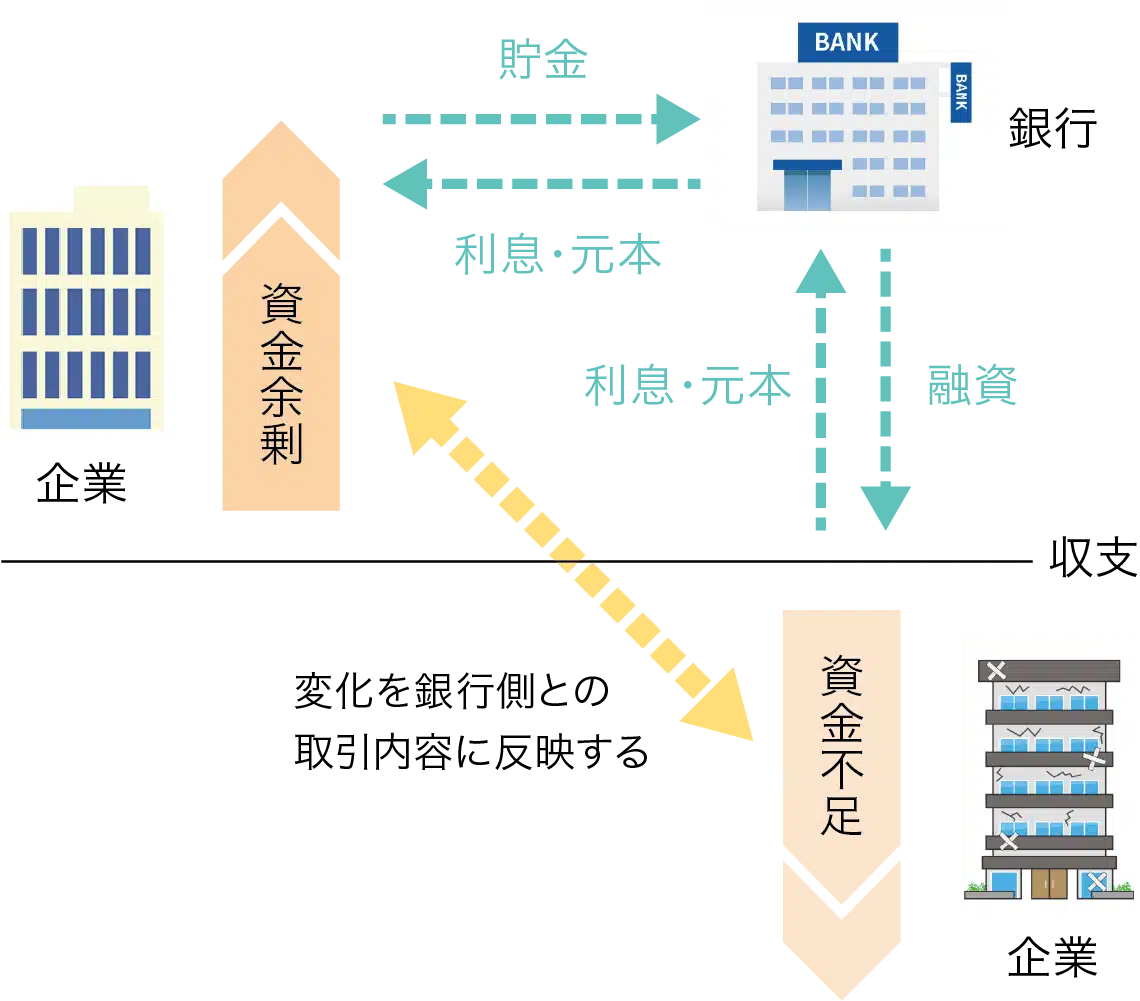

銀行業は、こうしたニーズの中で生まれました(図表1)。㋐の状況の事業者は、余剰金を預金として預け入れて利息を受け取れますし、状況が㋑に変われば、預金を引き出して支払いに充てられます。銀行が介在したこの金融取引形態を“間接金融”と呼びます。

図表1 銀行の役割=資金ニーズの仲介(イメージ)

銀行の信用リスク管理

裏返せば、銀行側は、㋐㋑双方のニーズに応える必要があり、経営が行き詰まれば、預金の払い戻しなどに応じられなくなります。そのための対応策の1つが「融資などの実行後に約束どおりの返済がなされずに被る損失」の調整です。この損失を被る危険性のことをcredit risk(信用リスク)、調整策は英語のcontrol(コントロール)、もしくはそれらを含めたcredit risk management(信用リスク管理)と呼びます。

大まかに言えば、その信用リスク管理の手法は2種に分けられます(図表2)。①が「損失を(何とか)抑えよう・取り戻そうとする施策」なのに対し、②は「損失の発生を前提に、広がりを一定の枠内に収めようとする施策」です。実際の取引時には、どちらか一方ではなく、これら双方を組み合わせた形で、融資条件を提示することが多いと思います。

図表2 信用リスク管理の手法[例示/順不同]

![信用リスク管理の手法[例示/順不同]](https://magazine.zennichi.or.jp/wp-content/uploads/2025/07/202508_maruhi5.webp)

不動産業者の加点要因・減点要因

以上、述べてきた背景に沿って、地方銀行の目線で不動産事業者各位を捉えれば、いくつかの特徴が見えてきます。つまり、「地震などの天災を除けば、短期的な業況の変動が相対的に少ない」「融資実行時に担保を徴求する取引形態が一般的である」という加点要因と、「金額が相対的に大きく、それが貸倒れ時の損失に直結する」「協調融資がやや難しい」「額が大きい分だけ業種別占有率も高くなりやすい」という減点要因です。

すでに人口減少社会に突入している中で、有り体に言えば、東京都・愛知県・京都府・沖縄県を除く43道府県が地域経済の地盤沈下に悩み、それを打開する役割を地方銀行に求めています。一般に、地方創生や地域経済活性化と呼ばれる施策です。各地方銀行は、決算書などの経営情報を含む業況報告書(ディスクロージャー誌)を店頭に置き、ホームページでも公開していますが、その中にも「地域に対する支援策」を盛り込んでいます。

そうした地域への支援策は融資面にも及びますが、いわゆる地場産業への協力や、地方自治体との協調融資などが中心です。誤解を怖れずに言えば、収益物件などの不動産業を地場産業として掲げている地域はありませんし、銀行側のアピールにもなりません。

地方銀行から見た不動産事業者

そうした一方で、地方銀行の経営陣は、適正な利潤を上げて株主を納得させると同時に、潜在投資家層が注目する将来に向けた(生き残りが果たせる)ビジネスモデルを提示する必要があります。融資取引から得られる収益は「融資と預金の金利差×貸出金額×貸出期間」で算出されます。したがって、金額の大きな不動産業向け融資は、このうち真ん中の「貸出金額」に貢献することになるわけです。

まとめますと、地方銀行から見た不動産事業者は「取引を幅広くアピールできる業種ではないものの、求められる収益を稼ぎ出す上では手間が掛からずに残高が稼げる業種」ということになります。銀行は、とにかくトラブルなしにノルマをこなすことが出世の必要条件という業界ですので、不動産事業者を無視できないのです。案件を通すためには、先に挙げた地場産業への貢献などの切り口で投資効果をまとめて、行員側にアピールすることも有効と考えます。

オペレーショナルデザイン㈱

取締役デザイナー/データアナリスト

佐々木 城夛(じょうた)

1990年信金中央金庫入庫。欧州系証券会社(在英国)Associate Director、信用金庫部上席審議役兼コンサルティング室長、静岡支店長、地域・中小企業研究所主席研究員等を経て2021年4月に独立。「ダイヤモンド・オンライン」(ダイヤモンド社)、「金融財政ビジネス」(時事通信社)ほか連載多数。著書に「いちばんやさしい金融リスク管理」(近代セールス社)ほか。 https://jota-sasaki.jimdosite.com/