Vol.4 決算の説明時にはここに注意してください

「銀行がうるさいし恒例行事だから/まぁやっておけばよい」と受け取られがちな決算説明ですが、銀行側は慇懃に接しつつも、事業者側の動向を注視しています。インフレに代表される懸案事項にこと欠かないご時勢ですので、銀行側との余計な摩擦は避けるべきであり、それには決算説明時の対応も含まれます。今回はそのためのポイントを解説します。

貸出金利の引き上げ 銀行側の思惑とその背景

今回お伝えしたい要点は「最近、地方銀行側が業績低迷中の事業者などを対象として貸出金利引上げを実施中のため、決算説明をうまくこなすことがその回避の一助となる」という事実と、その際に有効な決算説明手法です。

まずは、銀行側が金利を引き上げたいという思惑の背景です。

預金や貸出金利は、政策金利に連動しつつ、市場での取引価格で決まります。日本銀行は、7月31日の金融政策決定会合で、米国のトランプ政権による関税措置にともなう経済や物価の動向を引き続き注視することを理由に、政策金利を4会合連続で据え置きました。そうした一方で、今後の追加利上げ方針をなお堅持しています。言い換えれば政策金利を上げる気満々ですので、銀行としても金利を上げたいのです。

融資金利を引き上げられて喜ぶ利用者はいませんが、預金の金利は即座に引き上げられています。それゆえに、銀行にとっては、融資金利を引き上げないと逆ざや(=預金が融資の金利を上回る状態)になります。そうしたなかで、貸出金利の引上げをノルマ化し、計画的に実施させている銀行も出てきています。

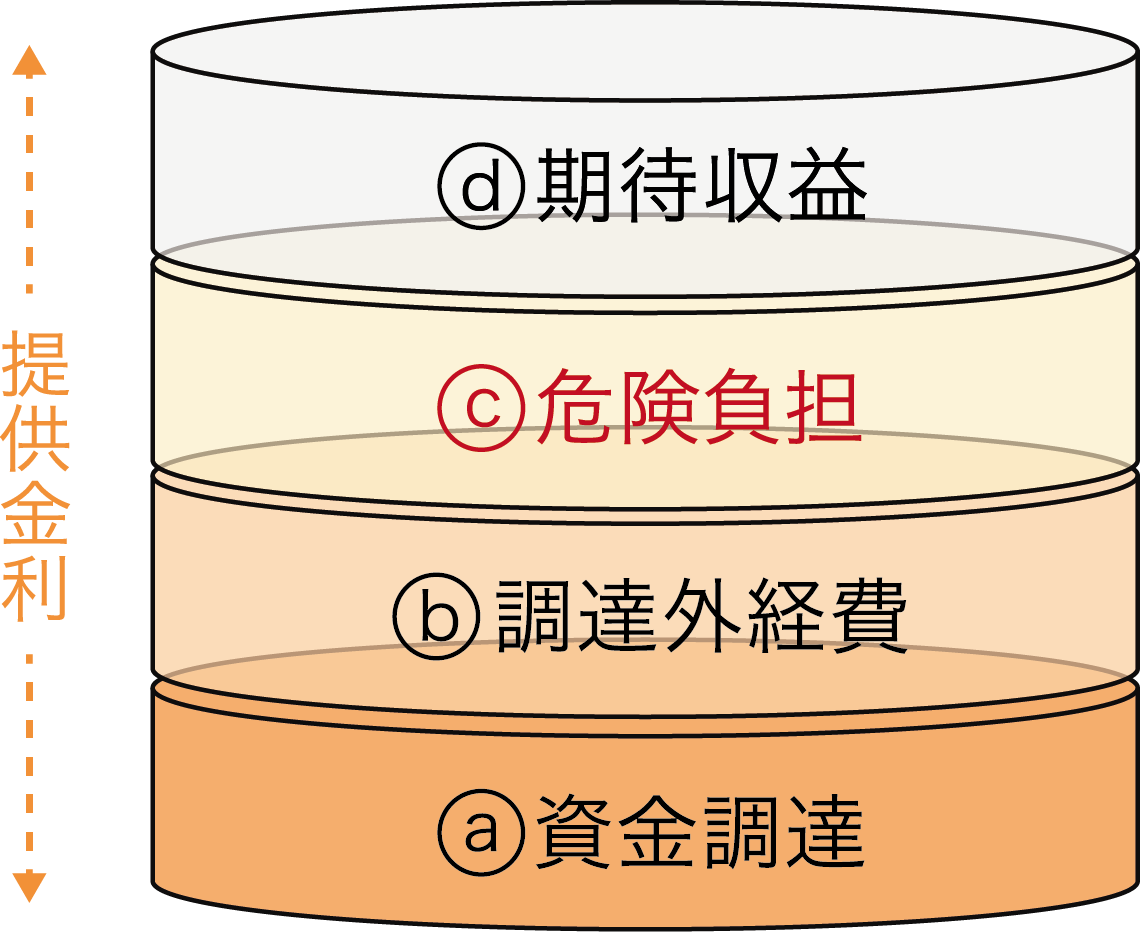

融資の金利を決める4要素と金利上乗せの回避法

一般の事業者にとって販売価格に当たる融資の金利は、4つの要素によって決定します(図表1)。預金金利は図表の一番下の「ⓐ資金調達」に当たりますが、それだけではないのです。

図表1 融資金利を構成する要素(イメージ)

この中で注意が必要なのは、上から二段目の赤字で示した「ⓒ危険負担」箇所です。ごく簡単に言えば、貸し倒れの危険のある取引先との融資取引時に、危険(リスク)度合い分だけ金利を上乗せする、というものです。それを裏返せば、「(さほど)危険な取引先ではない」ことを訴えることが有効です。

不動産事業者を含め、銀行側の事業者の評価は、常に、図表2の「㋐定量+㋑定性」の合計値、つまりは点数制で判断されます。後者㋑の点数は、基本的に面談などを踏まえて決定されます。面接試験のようなものですね。

図表2 銀行の事業者評価(イメージ)

なかでも、決算書が作成された際の決算内容の説明は、原則として、融資など与信取引がある取引先すべてに依頼しています。地域や業種の枠を超えて、同様に説明をおうかがいしているわけですので、事業者や説明者の比較がどうしてもなされる、とご認識ください。

決算説明時の重要6ポイント

本稿では、対応時にご留意いただきたい事項のうち、代表的な6点を挙げます(図表3)。重要な順で言えば、金利引上げ圧力に抗するためには、これらのなかでも、特に❹❶❻の3つを絶対的に優先実施願います。

図表3 決算説明時の留意事項[例示/順不同]

![決算説明時の留意事項[例示/順不同]](https://magazine.zennichi.or.jp/wp-content/uploads/2025/10/202510_maruhi3.webp)

銀行は、事業計画と実績をとにかく重視します。事業者側は、実績に対して「売上げ目標は届かなかったけど、利益目標は達成したからいいだろう」等の自己評価をされる方が少なくありませんが、銀行はそうは見ません。この例で言えば、売上げ・利益の双方が大事であり、「たまたまうまくいった」ことを銀行側はあまり評価せず、むしろ計画の立て方自体に問題はなかったか、と振り返ります。

よって、改善策のアイデアだけでなく、見積りなど、相応の裏付けを用意して、具体的な手法に踏み込んだ説明をご準備ください。これらが❹です。

決算書は“事業者の通信簿”ゆえ、社長など実権者(※銀行の業界用語になります)が内容を読み込んで理解し、その上で「結果を踏まえた上でどうするか」を思考していることが大前提です。小規模事業者などの“経理は妻などの親族”は、加点材料にはなりません。

逆に、経理・決算面に疎く自ら近づこう・理解しようとしない実権者は、それだけで減点材料になります。他方、2022年7月のKDDIの通信障害時の髙橋社長の記者会見のように、すべての質問によどみなく返答したり、内容を暗記したりする水準まで求めているわけではありません。

有り体に言えば、注釈や補足資料を参照しながらでも、口調はたどたどしくとも、内容の中核部分を深く理解し、自身の言葉で説明する姿勢が求められるとご理解ください。これらが❶です。

さらに、決算の取りまとめを終えてから銀行への決算説明までの時間をできるだけ短縮させることにもご留意ください。理由は、遅くなれば遅くなるほど粉飾が疑われる可能性が飛躍的に高まるためです。新型コロナの感染拡大期のゼロゼロ融資を巡って、愛知県内の信用金庫主導で決算書の改ざんまでが行われたなか、銀行側は粉飾にとても神経を尖らせています。それゆえに、少しでも疑われる行動を避けてください。

なお、税理士等に決算事務を外注している場合には、念のため、その税理士の評判を第三者から確認しておくことも有効です。銀行側は粉飾に関わっている税理士を把握・注視しており、「その税理士を使っている≒使わざるを得ない後ろ暗い理由がある」と疑っているため減点材料になるからです。これらを含めて、❻絡みの注意事項とご認識ください。

オペレーショナルデザイン㈱

取締役デザイナー/データアナリスト

佐々木 城夛(じょうた)

1990年信金中央金庫入庫。欧州系証券会社(在英国)Associate Director、信用金庫部上席審議役兼コンサルティング室長、静岡支店長、地域・中小企業研究所主席研究員等を経て2021年4月に独立。「ダイヤモンド・オンライン」(ダイヤモンド社)、「金融財政ビジネス」(時事通信社)ほか連載多数。著書に「いちばんやさしい金融リスク管理」(近代セールス社)ほか。 https://jota-sasaki.jimdosite.com/