Vol.7 「他行に浮気していない先であれば助ける」ことはもうないなど、銀行側の常識・良識も変化してきています

金融自由化は銀行間の競争を激化させ、銀行側の経営状態にも優劣をもたらしました。不動産事業者各位が関係を構築したい地銀の”健康状態”にもかなりの違いがあり、それに伴って地銀側の融資取引姿勢も自ずと変化がもたらされることになります。今回は、近時の銀行の融資取引姿勢に応じた関係構築策をごく簡単に解説します。

一途な愛 < したたかな策

銀行は、事業者側から「収益物件を含む設備資金の出し手」あるいは「”もしもの事態”に遭った際の資金繰り支援の依頼先」と認識されているようです。筆者自身、事業者側から、「いざというときに助けてもらえなくなるとまずいので、金利が割高でもふだんから付き合っているメイン行から借りざるを得ない」と説明されたこともあります。

そうした実情の下であっても、気を遣われる銀行側の姿勢はあくまでも是々非々で、「よそに浮気をした経験がない=救済の絶対的な決め手」とはなりません。気配りは有難いですし、他行の取引条件と比較されれば困ることもあるのですが、たとえよそと一切取引していなくとも「これ以上は救えない」と判断すれば資金繰り支援は行いません。

その一方で、近年では、通常の運転資金融資などに応じられなくなった場合でも、それ以外の支援方法を多様化させてもいます。誤解を怖れずに言えば、ただ放置して倒産を待つ、という以外の選択肢を広げているのです。

さらに、メイン行が支援を打ち切った後に、サブ以下の銀行が救済を行うこともあります。よって、不動産事業者各位においても、現実的な生き残り策をしたたかに実施いただくことが有効です。

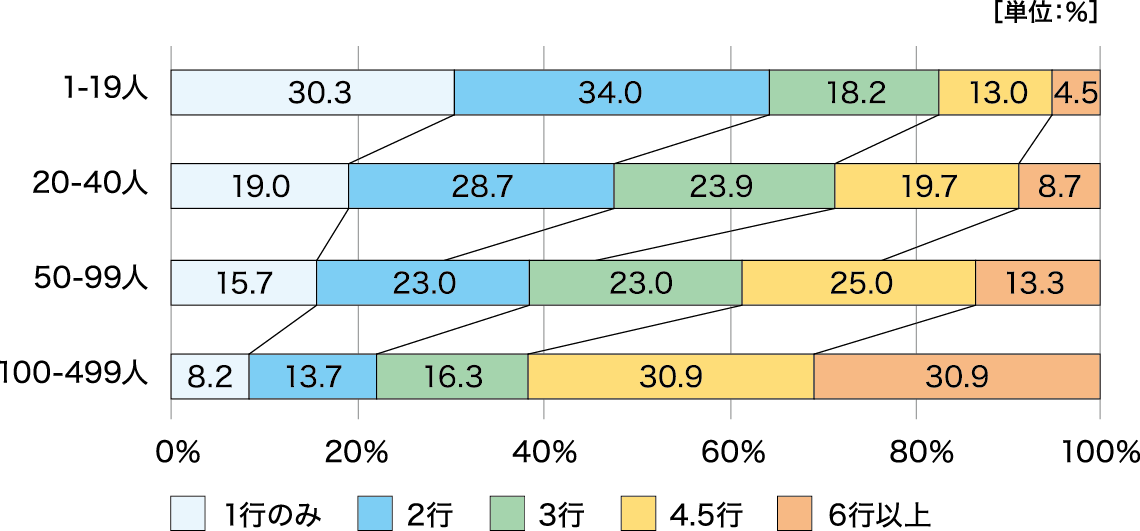

2万社が条件変更実施

まずは関連するデータを参照してみましょう。事業者の(実際の)取引金融機関数については、情報が少なく、やや古いものとなります[図表1]。新型コロナの感染拡大前の数値ですが、従業員の規模と取引金融機関の数には反比例がみられます。そんな中でも、20人未満の事業者の約7割が2行以上と取引している模様で、1行取引が絶対ではないことが確認できます。

図表1 中小企業における従業員規模別取引金融機関数

次に、業況不振先への対応状況を、地方銀行協会の公表内容からひも解いてみます[図表2]。出典元の記載順としましたが、一番上が金利減免や利息・元金の減額または一時停止などを行った先、一番下が事業再生などの計画を(地銀と事業先が)一緒に作成した先、とご理解ください。ありていに言えば、各地銀が5年半弱の間に、おのおの2万社の条件変更に応じていることが確認できます。

図表2 地方銀行(61行)「地域密着型金融」取組状況[抜粋]

![地方銀行(61行)「地域密着型金融」取組状況[抜粋]](https://magazine.zennichi.or.jp/wp-content/uploads/2026/04/202604_maruhi2.webp)

出典:(一社)全国地方銀行協会「地方銀行における『地域密着型金融』に関する取り組み状況(2024年度)」を筆者加工

判断根拠には相談姿勢も

上記の一方で、事業者の倒産事象は断続的に報じられ続けています。見方を変えれば、以前に比べて多様化したはずの金融機関側の支援が結果として受けられなかったことや、銀行が実施した支援だけでは立ち行かなくなったことを意味しています。

もしもの際に備えるという意味では、まずもって取引銀行を増やしておくことが挙げられます。マネーローンダリング対応が格段に厳しくなったことから、近時の銀行では、事業者の法人預金口座の開設を(あえて)一定の日数をかけて実施しています。申し込んでから使用できるようになるまでは、最長で2カ月くらいを覚悟する必要があるのです。開設後の利用目的も尋ねられるため、「事業運営の参考にするため、銀行側から情報を得たい」と伝えることや、家賃や手数料など一部のやり取りを移すことなどが一案となります。

その上で、たとえ預金取引しか行わなくとも、あえて担当者と面談する時間を設定して業況を説明しておくことが有効です。渡す資料は公開情報の範囲で問題ありませんが、少しだけ掘り下げて解説すること、将来展望などを伝えておくことがポイントです。大阪の拠点に所属していた現職時代、現在は大手商社の系列に入った大手スーパーが、取引の有無によって垣根を設けることなく、幅広く面談・情報収集を行っていたことを思い出します。

サブ以下の銀行などが窮地に陥った事業者の救済を決定する判断根拠は、①メインがなぜ手を引いたのか、②説明・開示された内容は信用できるか、が占めます。

このうち、まずもって重視するのは①です。あきれて手を引いたのか、支援方針を巡って決裂したのか、だけでなく、メイン行側の体力的な余力も考慮します。環境の劇的な変化の下、銀行の経営格差は拡大傾向にあり、体力にも違いがもたらされるようになっているからです。

それゆえに、「メイン行は救いたかったが救えなかった」「まだ業況を改善できる余地がある」と判断すれば、サブ以下の銀行が支援に乗り出す可能性もあります。判断の根底部分は、正直に誠実に実情を開示する姿勢にあるとご認識ください。今風のコンプライアンス云々もありますが、銀行はそれ以上に「嘘をつかない/約束を守る」などのごく基本的な姿勢をよく見ています。裏を返せば、不用意に風呂敷は広げず、できない約束はしないことにもご留意ください。

オペレーショナルデザイン㈱

取締役デザイナー/データアナリスト

佐々木 城夛(じょうた)

1990年信金中央金庫入庫。欧州系証券会社(在英国)Associate Director、信用金庫部上席審議役兼コンサルティング室長、静岡支店長、地域・中小企業研究所主席研究員等を経て2021年4月に独立。「ダイヤモンド・オンライン」(ダイヤモンド社)、「金融財政ビジネス」(時事通信社)ほか連載多数。著書に「いちばんやさしい金融リスク管理」(近代セールス社)ほか。 https://jota-sasaki.jimdosite.com/