個人が所有する賃貸マンションを自宅として転用後に譲渡し、所得税の居住用財産譲渡に係る3,000万円控除(以下「3,000万円控除」)の適用を受けようとして、認められなかった事例があると聞きました。何が問題で適用を受けられなかったのでしょうか。

Answer

3,000万円控除の適用は、譲渡した家屋について真に居住の意思をもって、客観的にもある程度の期間継続して生活の拠点とすることが前提とされているので、これを満たさない場合には適用を受けることができません。

3,000万円控除の適用要件

3,000万円控除は、個人が自己の居住用家屋と敷地を併せて譲渡した場合、一定の要件を満たすことにより譲渡所得の計算上、最高3,000万円が控除される特例です(租税特別措置法第35条第1項)。このため、譲渡した家屋や敷地が譲渡した人の「居住の用」に供されていたものであることが要件とされています(同条第2項)。

譲渡した家屋を「居住の用」に供したと認められるためには、その家屋について真に居住の意思をもって客観的にもある程度の期間継続して生活の拠点としていることが必要です。この点について、賃貸マンションを自宅転用したつもりで譲渡し、3,000万円控除の適用を受けようとしたものの認められなかった国税不服審判所(以下「審判所」)の裁決事例(令和3年4月2日)を紹介します。

事件の概要

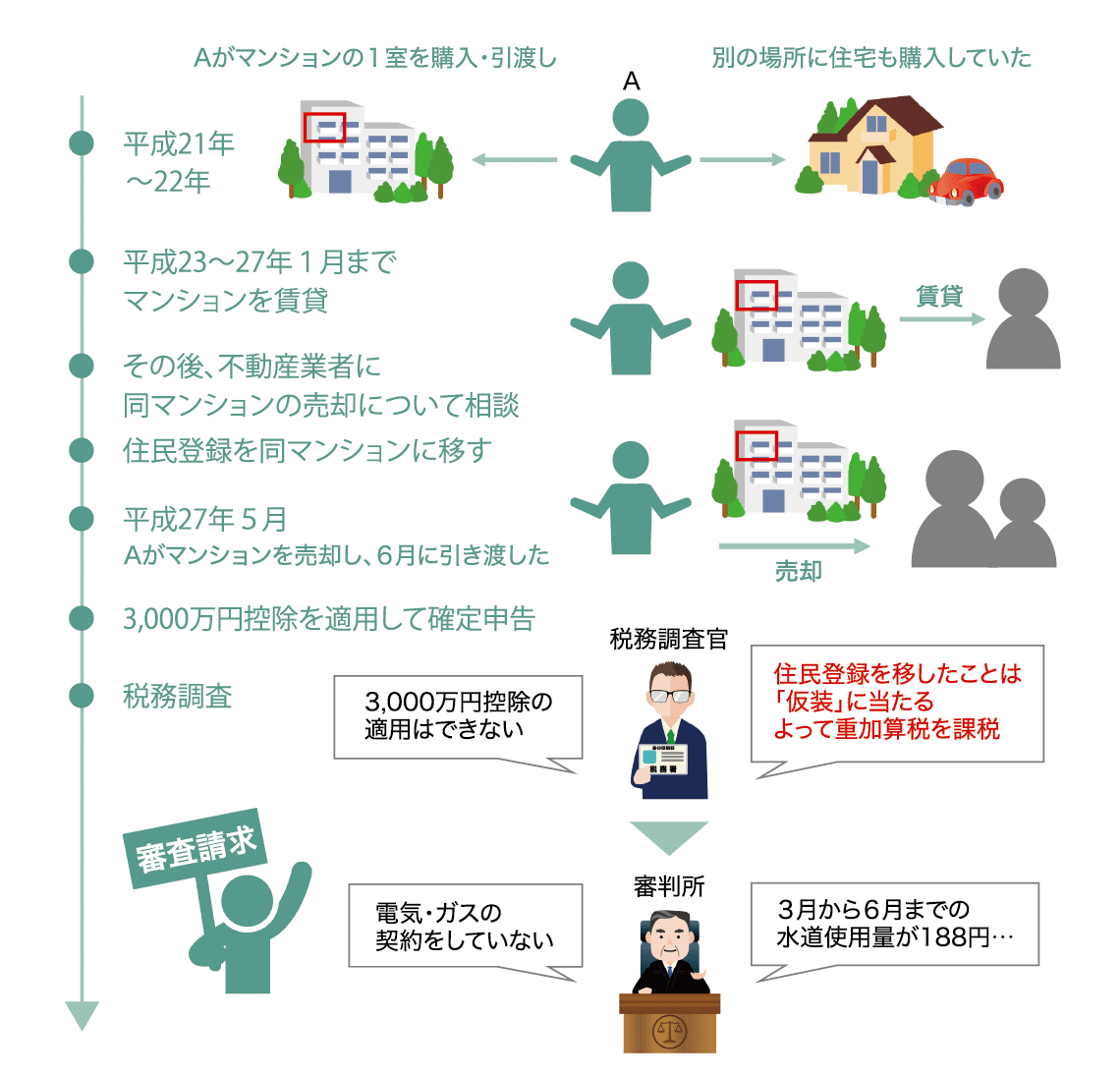

裁決書によると、この事案の事実関係の概要は次のとおりです。

①Aさん(審査請求人)は平成21年にマンションを購入し、翌22年に引渡しを受けた。

②Aさんは、このマンションとは別に、住宅を買っていた。

③Aさんは同マンションを平成23年から平成27年1月まで賃貸していた。

④空き家になったマンションを、Aさんは業者に依頼してハウスクリーニングした。

⑤Aさんは、不動産業者に同マンションの売却につき相談する一方で、住民登録を同マンションに移した。

⑥Aさんは平成27年5月に同マンションを売る契約をし、同年6月に引き渡した。

⑦同マンションは引渡し日基準で取得の日を選択しており、売却益は短期譲渡所得となるため3,000万円控除を適用して確定申告した。

⑧税務調査を受け、調査官から3,000万円控除の適用はできないと指摘を受けた。その後、3,000万円控除を受けるために住民登録を移したことが 「仮装」に当たるとして重加算税が課税された。

⑨Aさんは⑧の処分を不服として審判所に審査請求した。

図表 事件の経緯

審判所の判断

争点は、重加算税が課税される「仮装」があったかどうかです(なお、譲渡所得の長期・短期を判定する材料となる「取得の日」の選択に関する争点もありますが、割愛します)。

審判所は3,000万円控除の適用対象について法律上「短期間臨時にあるいは仮住まいとして起居していたというのみでは足りず、真に居住の意思をもって客観的にもある程度の期間継続して生活の拠点としていた家屋をいう」と解釈し、この判断方法は、「譲渡者および家族の日常生活の状況やその家屋の利用実態(中略)の諸事情を総合的に考慮し社会通念に従って判断するのが相当」と説明しました。また、「仮装」については、「…取引上の名義等あたかもそれが真実であるかのように装うなど、故意に事実を歪曲すること」としました。これに基づいて審判所は次の事実を指摘しています。

・平成27年1月の賃貸終了後から同年6月までの間、電気・ガスの供給契約を締結していない

・水道使用量などは建物一括契約であったが、通常9,000円前後かかるところ、平成27年3月から6月までの費用は188円であった

こうしたことから審判所は、Aさん主張の居住の事実を「客観的に裏付ける証拠は見当たらない」としたうえ、Aさんが一時的に出入りし使用していたとしても、「客観的にもある程度の期間継続して生活の拠点として使用していたとは認め難い(中略)居住実態はなかった」と認定しました。電気、水道、ガスの使用量の状況は、そこで寝起きしているという事実と連動してその使用が発生するので、審判所はこれらの使用量等が通常の平均的な数値となっているかどうかを、居住の事実と程度を測る指標としたわけです。

さらにAさんが「自宅を売却した場合、住民票を提出すれば控除を受けられることを昔から知っていた」と答術していることから、「このマンションに住民登録を移した目的は、このマンションに居住しておらず、その意思もないのに3,000万円控除を適用するために異動した」と認定しました。結論として、審判所は仮装があったと判断し、国(税務署)の処分を支持しています。

今回のポイント

- 譲渡した家屋を居住の用に供したと認められるためには、その家屋について真に居住の意思をもって客観的にもある程度の期間継続して生活の拠点とすることが必要になる。住民登録は居住の証拠の一つになるものの、これがすべてではないので、注意を要する。

税理士法人タクトコンサルティング

情報企画部部長 税理士

山崎 信義

2001年タクトコンサルティング入社。相続、譲渡、事業承継から企業組織再編まで、資産税を機軸にコンサルティングを行う。中小企業庁「『事業引継ぎガイドライン』改訂検討会」委員などを歴任。著書に『不動産組替えの税務Q&A』(大蔵財務協会)、『事業承継 実務全書』(日本法令)など。