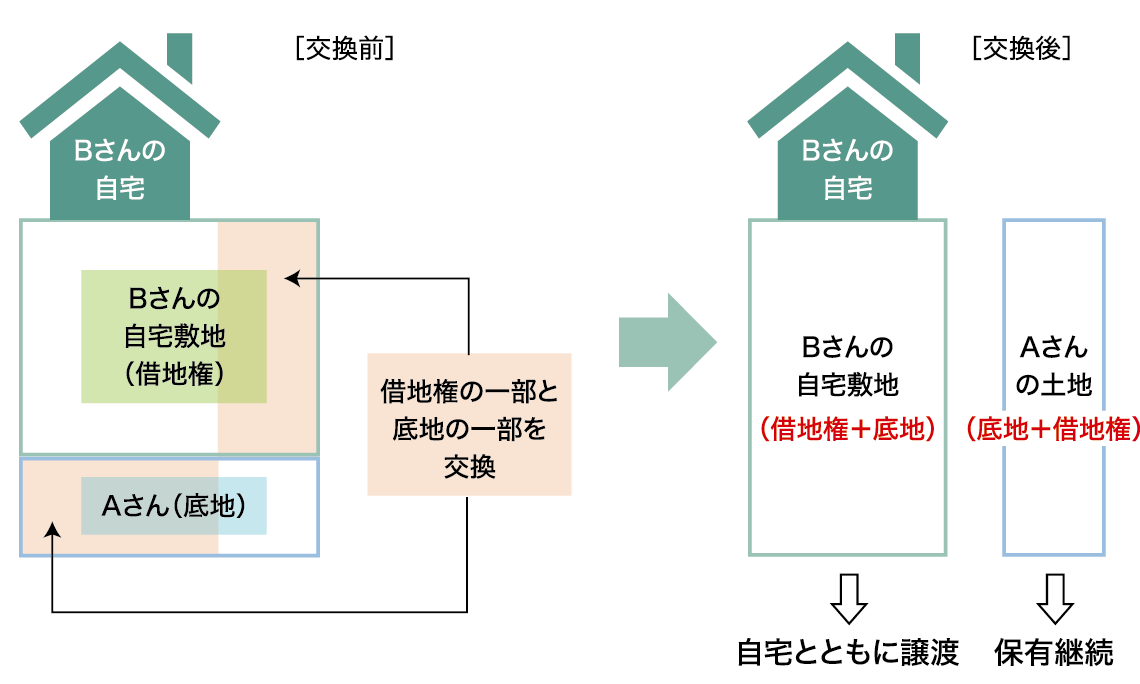

Aさんは、30年前から所有する土地をBさんに普通借地契約により賃貸し、Bさんは、その借地上に自宅を建てて居住していました。このたび、AさんはBさんと、その土地(底地)の一部と借地権の一部を交換することにしました。その交換後は、Aさんは借地権の付かない完全所有権となったその土地を引き続き所有し、Bさんは所有権を有することになったその土地を自宅とともに上場会社の㈱甲に譲渡する予定です(図表1)。

この場合において、Aさんは固定資産の交換特例(所得税法58条。以下「交換特例」)の適用を受け、Bさんは所得税の交換特例の適用を受けずに居住用財産の譲渡に係る3,000万円特別控除(租税特別措置法35条1項。以下「3,000万円控除」)の適用を受けようと考えていますが、可能でしょうか。なお、AさんとBさんは親戚等ではなく、第三者の関係です。

Answer

Aさんは、自らが交換によって取得した借地権を、交換によって譲渡した底地の交換直前と同一の用途に供することから、他の要件を満たすことにより、交換特例の適用を受けることができます。

一方Bさんは、交換特例の適用を受けないことから、他の要件を満たすことにより、3,000万円控除の適用を受けることができます。

図表1:借地権と底地の交換取引イメージ

1.交換特例の概要

個人が資産の交換を行った場合、交換も譲渡の一種であるため、原則として交換により譲渡する資産の含み益については、譲渡所得の金額として所得税が課税されます。ただし、所得税法58条において、個人が1年以上有していた固定資産を他の者が1年以上有していた固定資産と交換し、その交換により取得した固定資産(以下「交換取得資産」)を、その交換により譲渡した固定資産(以下「交換譲渡資産」)の譲渡の直前の用途と同一の用途に供した場合には、当該譲渡資産の「譲渡がなかったもの」とする特例が設けられています。これが交換特例です。

この場合の、「同一の用途に供する」とは、それぞれの固定資産について、図表2に掲げる同一の区分となることをいいます。つまり、交換により譲渡した土地(本問では借地権)が「宅地」であれば、交換により取得した土地も「宅地」として使用すれば、同一の用途に供したこととなります。

図表2:交換譲渡資産の種類

2.3,000万円控除の概要

3,000万円控除は、個人が自己の居住用家屋と敷地を併せて譲渡した等の場合、一定の要件を満たすことにより譲渡所得の計算上、最高3,000万円が控除される特例です。ただし、その譲渡について上記1.の交換特例の適用を受ける場合には、3,000万円控除の適用を受けることができません。

3.Aさんが交換特例の適用を受けることができる理由

交換特例の適用要件のひとつに、交換取得資産は、交換譲渡資産のその譲渡(交換)直前の用途と同一の用途に供しなければならない、というものがあります。

Bさんは、交換によってAさんから取得した土地(底地)をその交換直後に譲渡するということですから、Bさんは、底地を交換譲渡直前の用途と同一の用途に供したとはいえず、交換特例の適用を受けることはできません。しかし、この要件は、交換によって資産を取得した人自身が、その交換で取得した資産を、交換により譲渡した資産の譲渡直前の用途と同一の用途に供することをいうのであり、交換の相手方がその交換で取得した資産を交換による譲渡直前の用途と同一の用途に供することを要求するものではありません。

したがって、Aさんは、交換の相手方であるBさんが、交換によって取得した資産(底地の一部)を交換で譲渡した資産(借地権の一部)の交換直前と同一の用途に供することなく他に譲渡した場合であっても、自らが交換によって取得した資産(借地権)を、交換によって譲渡した資産(底地)の交換直前と同一の用途に供するなどの要件を満たしている限り、交換特例の適用が認められます(出典:国税庁HP「タックスアンサーNo.3505借地権と底地を交換したとき」)。

4.Bさんが3,000万円控除適用を受けることができる理由

前記2.より、3,000万円控除は、交換特例と重複して適用を受けることができません。Bさんの場合は、ご自身が居住する家屋の敷地(借地権)と他人(Aさん)の有する土地(底地)との交換後、所有権を有する土地を譲渡することから、交換取得資産(底地)を交換譲渡資産(借地権)の交換譲渡直前の用途と同一の用途に供したとはいえず、交換特例の適用を受けることはできません。このため、他の要件を満たす限り、3,000万円控除の適用を受けることができます。

今回のポイント

- 交換特例の要件である「交換取得資産は、交換譲渡資産の交換直前の用途と同一の用途に供する」とは、この特例を受けようとする側のみの要件である。たとえ交換の相手方が交換直後にその交換取得資産である土地を譲渡した場合でも、それを理由として交換特例の適用外とされることはない。

税理士法人タクトコンサルティング

情報企画部部長 税理士

山崎 信義

2001年タクトコンサルティング入社。相続、譲渡、事業承継から企業組織再編まで、資産税を機軸にコンサルティングを行う。中小企業庁「『事業引継ぎガイドライン』改訂検討会」委員などを歴任。著書に『不動産組替えの税務Q&A』(大蔵財務協会)、『事業承継 実務全書』(日本法令)など。