個人が所有する貸家兼自宅とその敷地を譲渡した場合における、所得税の居住用財産の3,000万円控除と特定の事業用資産の買換え特例の適用について教えてください。

Answer

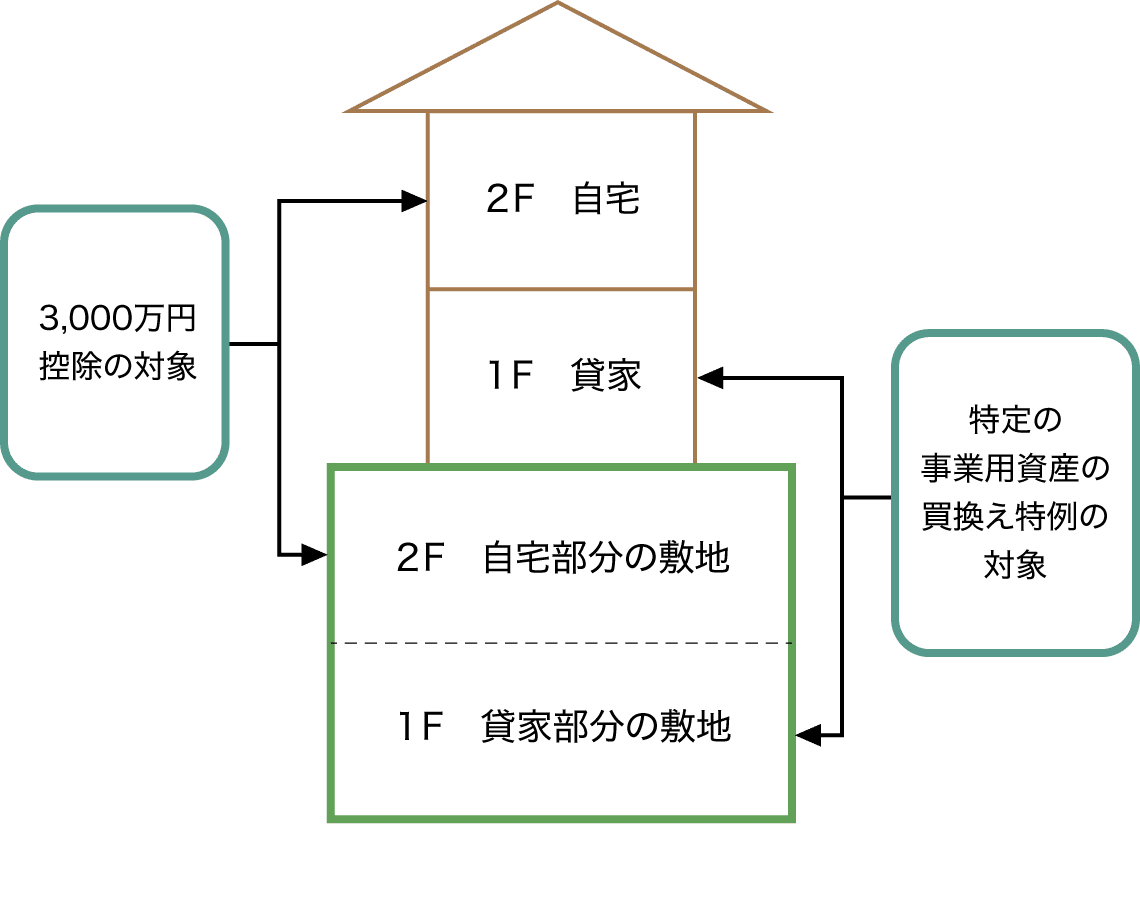

適用要件を満たすことにより、貸家(事業用)とその敷地部分の譲渡については特定の事業用資産の買換え特例の適用を受け、自宅(居住用)とその敷地部分の譲渡については3,000万円控除の適用を受けることが認められます。

1.3,000万円控除の概要

個人が自己の居住用財産(自宅とその敷地)を譲渡した場合には、一定の要件を満たすことにより所得税の譲渡所得の金額の計算上、最高3,000万円を控除できる特例が設けられています。これが居住用財産の3,000万円控除(以下「3,000万円控除」)です(租税特別措置法35条1項)。

2. 特定の事業用資産の買換え特例の概要

個人が不動産賃貸業等の特定の事業用資産(譲渡資産)を譲渡し、一定期間内に特定の資産(買換資産)を取得して、取得の日から1年以内に事業の用に供する場合、一定の要件のもと、①譲渡資産の譲渡による収入金額が買換資産の取得価額以下である場合は、その譲渡資産のうち収入金額の80%(原則)に相当する金額を超える金額に相当する部分、②譲渡資産の譲渡による収入金額が買換資産の取得価額を超える場合は、その譲渡資産のうち、その買換資産の取得価額の80%(原則)に相当する金額を超える金額に相当する部分の譲渡資産の譲渡があったものとして、所得税の譲渡所得の金額が計算されます。これが「特定の事業用資産の買換え特例」です(租税特別措置法37条1項)。

3. 3,000万円控除と他の特例との適用関係

個人が3,000万円控除の適用対象となる資産を譲渡した場合において、その資産の譲渡が固定資産の交換の特例(所得税法58条)や特定の事業用資産の買換え特例等の譲渡所得の課税の特例(以下「他の特例」という)の適用対象となり得るときがあります。

その場合の3,000万円控除の適用方法について、租税特別措置法通達35-1の解説では次のような考え方が示されています。

①3,000万円控除の適用要件を満たしている資産の譲渡については、3,000万円控除と「他の特例」とを重複して適用することはできない。

②貸家兼自宅のように、3,000万円控除の適用対象となる部分(居住用部分)と適用対象とならない部分(非居住用部分)がある資産を譲渡する場合には、その資産を居住用部分と非居住用部分に区分し、非居住用部分の譲渡についてのみ「他の特例」の適用を受け、居住用部分の譲渡については3,000万円控除の適用を受けることができる。

③②の場合において、譲渡者が現に(つまり譲渡の直前まで)居住の用に供している資産を譲渡するときは、その譲渡時の現況により、 3,000万円控除の適用対象となる居住用部分と適用対象とならない非居住用部分とに区分する。

4. 貸家兼自宅を譲渡した場合の3,000万円控除と特定の事業用資産の買換え特例の併用の検討

貸家兼自宅を譲渡した場合の3,000万円控除と特定の事業用資産の買換え特例の適用について、上記3.で示した租税特別措置法通達35-1の解説の考え方を踏まえて検討すると、次のとおりになります。

まず、特定の事業用資産の買換え特例は、不動産賃貸業等の事業の用に供される資産の譲渡についてのみ適用され、3,000万円控除は、譲渡者が居住の用に供される資産についてのみ適用されることから、事業の用に供されている資産の譲渡について3,000万円控除は適用されません。このため、特定の事業用資産の買換え特例と3,000万円控除とは競合せず、3.①のような特例の重複適用が問題となることはありません。

また、貸家兼自宅である家屋とその敷地の譲渡において、事業用部分の譲渡につき特定の事業用資産の買換え特例の適用を受け、居住用部分の譲渡につき 3,000万円控除の適用を受ける場合は、3.②のとおり適用対象部分が異なる2つの資産[(貸家とその敷地)と(自宅とその敷地)]を、3.③のとおりに譲渡時の現況で事業用と居住用に区分の上、それぞれ譲渡して特例の適用を受けたとみることから、特例の重複適用には該当しません。

以上により、貸家(事業用)とその敷地部分の譲渡についてのみ特定の事業用資産の買換え特例の適用を受ける場合であっても、自宅(居住用)とその敷地部分の譲渡は、その適用要件を満たす限り、3,000万円控除の適用が認められます。

譲渡資産(貸家兼自宅とその敷地)と特例適用のイメージ図

今回のポイント

- 個人が一の資産(家屋とその敷地)を譲渡する場合、3,000万円控除と「他の特例」との重複適用はできません。しかし、個人が貸家兼自宅の譲渡をする場合には、貸家(事業用)とその敷地部分の譲渡についてのみ特定の事業用資産の買換え特例の適用を受けることから、3,000万円控除と特定の事業用資産の買換え特例との間で競合関係が生じません。したがって、特定の事業用資産の買換え特例の適用を受ける場合であっても、自宅(居住用)部分の譲渡については、その適用要件を満たす限り、3,000万円控除の適用が認められます。

税理士法人タクトコンサルティング

情報企画部部長 税理士

山崎 信義

1993年税理士試験合格。2001年タクトコンサルティング入社。相続、譲渡、事業承継から企業組織再編まで、資産税を機軸にコンサルティングを行う。東京商工会議所「事業承継の実態に関する調査研究会」委員(2014年)等歴任。著書に『ポイント整理 不動産組替えの税務Q&A』(2016年1月、大蔵財務協会)など多数。