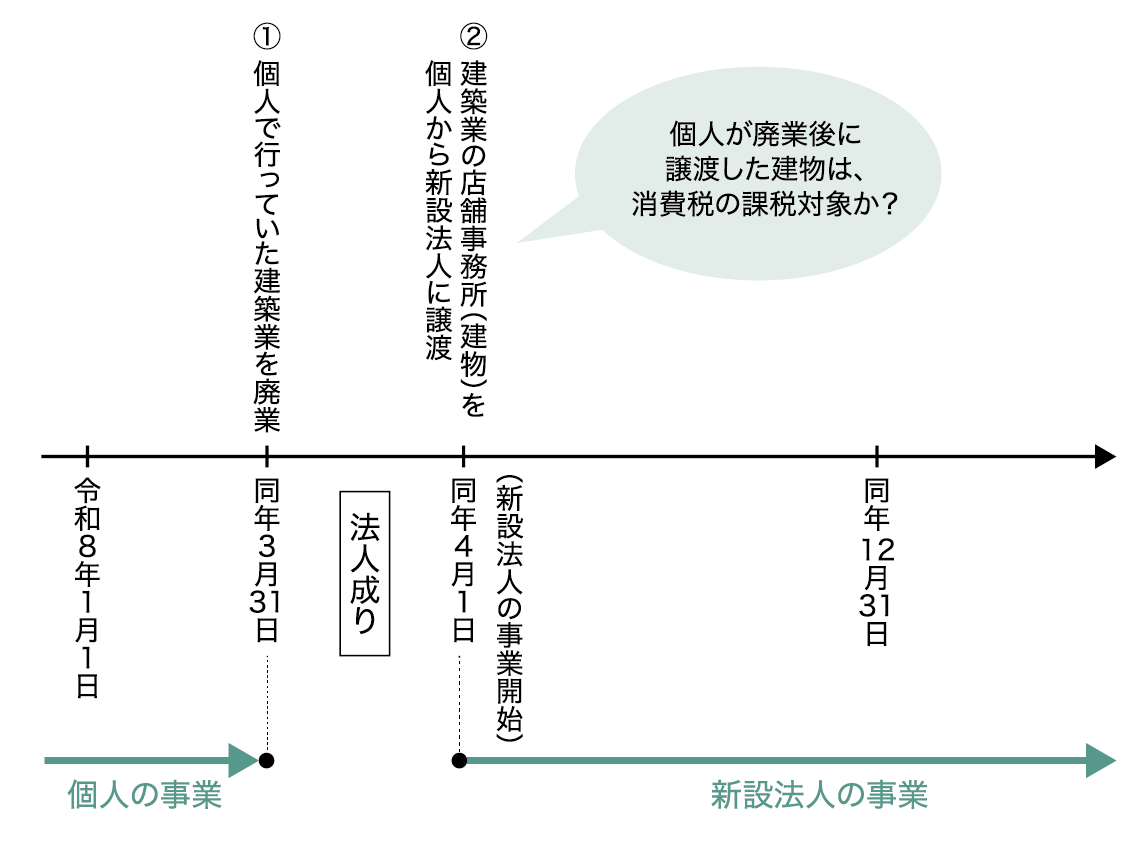

私はこれまで個人で建築業を営んでいましたが、令和8年4月1日から法人成りすることにしました。同年3月31日に個人で行っていた建築業を廃業し、同年4月1日に店舗事務所として使用していた自己所有の建物を、新設した法人に譲渡しました。

私と同じように、個人事業者が法人成り後に業務用の建物を新設法人に譲渡した場合に、その建物の譲渡に関して消費税が課税された事例があると聞きました。その概要について教えてください。

Answer

この事例とは、建設業を営んでいた個人事業者が、法人成りのあと、廃業した事業の用に供されていた建物をその新設法人に譲渡したことについて、国税不服審判所により、その建物の譲渡が「消費税の課税対象とされる個人の営んでいた事業の付随行為に該当する」と判断されたというものです(平成14年10月8日裁決)。以下、その裁決のポイントについて解説します。

1.消費税の課税対象

消費税は、国内において事業者が事業として対価を得て行う資産の譲渡等に対して課税されます(消費税法4条1項)。資産の譲渡等には、その性質上事業に付随して対価を得て行われる資産の譲渡、資産の貸付けおよび役務の提供(いわゆる「付随行為」)を含みます(同法施行令2条3項)。この場合の「その性質上事業に付随して」とは、事業活動の一環として、または事業に関連して行うものをいい、消費税法基本通達5-1-7では、その具体例として「事業の用に供している建物等の売却」が示されています。

2.平成14年10月8日裁決の概要

(1)事例のポイント

建築業および不動産賃貸業を行っていた個人が建築業を廃止し、法人成りしたあと、その法人に建築業の用に供していた建物を譲渡したことが、建築業の事業活動の一環として、またはこれに関連して行われたことについて、付随行為に該当するかどうかが争われた事例です。

事実関係のポイントは、①法人を設立するまでは、問題の建物を建築業の用に供していたこと、②法人設立後、譲渡までの間は、その建物を法人が無償で使用していたこと、③不動産賃貸業は法人設立前後に変わりなく営まれていたことの3点です。なお、この建物の譲渡については、納税者の消費税申告がなかったため、一部の事業が廃止されても個人により不動産賃貸業が継続していることを前提に、税務署から更正処分・過少申告加算税の賦課決定処分(追徴)が行われています。

(2)納税者の主張

納税者は上記(1)の税務署による追徴の取消しを求め、次のように主張しました。

①建物の譲渡の時点では、不動産所得の計算上減価償却費などの必要経費を計上しておらず、事業の用に供していなかった。

②事業を廃止した場合、当該事業の用に供していた資産は、事業の廃止に伴って事業用資産に該当しないことになる一方、家事のために消費し、または使用したものとして取り扱われる。したがって、個人の課税事業者の課税売上げにはならない。

(3)審判所の判断

上記(2)の納税者の主張に対し審判所は、問題の建物譲渡について次のように判断し、建物の譲渡が個人として行っていた建築業の付随行為に該当するとしました。

①通常、法人成りをするに当たって、その有する事業用資産を法人に引き継ぐ方法として、現物出資、譲渡、賃貸借または使用貸借等によって、権利の設定または移転が行われることからすると、請求人が法人成りを契機として個人事業(ここでは建築業)を廃業したというためには、その有する事業用資産の法人への引継ぎが終了し、事業の清算が結了することが必要と解される。

②建物譲渡は法人成りおよび請求人が個人で営む建築業を清算するための一過程であると考えられるから、譲渡によって初めて法人成りが完成し、請求人の個人として営む建築業が廃業されたものとみるのが相当である。

なお、審判所は、問題の建物が不動産賃貸業に供されていなかったことから、この譲渡について不動産賃貸業との関係はないとも指摘し、個人による不動産貸付業の範疇で譲渡されたとする税務署の考え方を否定しています。

今回のポイント

- 個人が法人成り等の理由により廃業し、それまで「事業の用」に供していた建物を新設法人に譲渡した場合、その譲渡はそれまで個人として継続して行っていた事業の付随行為に該当するものとして、その個人の消費税の課税対象とされるので注意を要する。

- 個人事業者が、事業用資金に充てるため自己の「居住用」の建物を譲渡した場合は、たとえ事業のために行われる建物の譲渡であっても、事業として行われるものではなく、また、もともと譲渡した建物は家事用資産であることから、前記1.の付随行為には該当せず、消費税の課税対象にも該当しない。

税理士法人タクトコンサルティング

情報企画部部長 税理士

山崎 信義

2001年タクトコンサルティング入社。相続、譲渡、事業承継から企業組織再編まで、資産税を機軸にコンサルティングを行う。中小企業庁「『事業引継ぎガイドライン』改訂検討会」委員などを歴任。著書に『不動産組替えの税務Q&A』(大蔵財務協会)など。