個人の地権者(土地所有者)が、土地区画整理事業により補償金・清算金(以下、補償金等)の交付を受けた場合の所得税の取扱いについて教えてください。

Answer

個人の地権者に交付された各種補償金等は、土地等を譲渡した対価や事業収入の補償などとして外部から得る収入であることから、原則として、所得税の課税対象となる所得となります。ただし、一定の要件を満たす補償金等は、所得税法上の所得が生じないものとされます。

1.土地区画整理事業に伴い、個人の地権者が換地または補償金を取得した場合の税務

土地区画整理法に基づき、道路や公園、河川などの公共施設を整備改善し、土地の区画形質を整えて宅地利用の増進を図ることを目的とする土地区画整理事業が行われる場合、個人の地権者(借地権者を含む)は換地(区画整理前の土地の代わりに交付を受ける宅地)または補償金・清算金等といった名称の金銭を取得することになります。換地として土地または土地の上に存する権利(以下、「土地等」)を取得した場合には、区画整理で手放した(譲渡した)土地等のうち、換地に対応する部分は税務上、譲渡がなかったものとみなされます(租税特別措置法[措法]33条の3)。以下2と3では、個人の地権者が補償金・清算金等を取得した場合の税務を説明します。

2. 補償金等の種類

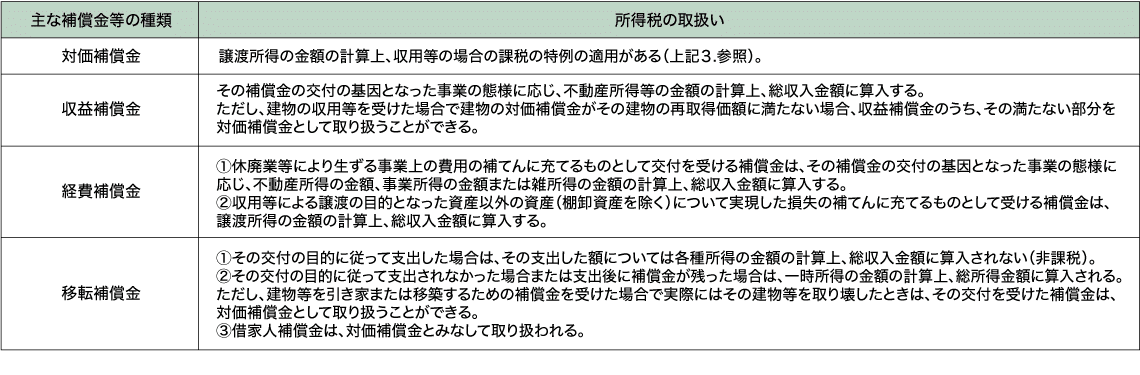

補償金等は、土地区画整理法以外の法令に基づく各種の再開発の場合も含め、区画整理事業等の対象となって手放すこととなった土地などの資産そのものの対価としての性格を有する「対価補償金」と、「それ以外の補償金」に分類されます。

「対価補償金」には、再築工法を行うために交付を受けた建物補償金や、工作物補償金も含まれます。これに対し「それ以外の補償金」は、さらに、①移転補償金(資産の移転に要する費用の補填に充てるものとして交付を受ける補償金)、②経費補償金(事業上の費用の補てんに充てるものとして交付される補償金)、③収益補償金(区画整理事業が行われることによって生ずる事業の減収や損失の補てんに充てられるものとして交付される補償金)、④その他対価補償金の実質を有しない補償金に分類されます(措法通達33-8)。

個人に交付された各種補償金等は、土地等を譲渡した対価や事業収入の補償などとして外部から得る収入なので、対価補償金を含めすべて所得税法上課税の対象となる所得となることが原則です。ただし、補償金等は上記のように性質がそれぞれに異なり、その性質の違いにより、一定の要件はあるものの、所得税法上の所得が生じないものとする取扱いを受けられるものもあります。次の3では、補償金等の種類(性質)別に課税上の取扱いを整理して説明します。

3. 土地区画整理事業の補償金等の課税関係

対価補償金となる清算金などは、原則として譲渡所得の収入金額として扱われます(措法通達33-9)。ただし特例として、下記(1)の「譲渡所得の特別控除の特例」(措法33条の4)と下記(2)の「収用等に伴う代替資産の取得の特例」(措法33条)のいずれかを選択することができます。なお、これらの特例の選択・適用のためには確定申告が必要です。

(1)譲渡所得の特別控除の特例

これは以下の要件のすべてを満たすことにより、譲渡所得の金額の計算上、最高5,000万円の特別控除を差し引くことができます。

①土地区画整理の対象資産は固定資産であること。

②その年に公共事業のために譲渡した資産の全部につき「収用等に伴う代替資産の取得の特例」を受けていないこと。

③最初に移転等の申出があった日から6カ月を経過した日までに土地建物を譲渡していること。

④土地区画整理事業の施行者から、最初に移転等の申出を受けた者が譲渡していること。

なお、この特例は、この事業の地区内に複数の物件を所有している人が2年以上に分けて各資産の対価補償金を受ける場合には、原則として最初の年に受けたその金額についてのみに適用が限られます。

(2)収用等に伴う代替資産の取得の特例

この特例は、対価補償金の清算金で他の土地建物(代替資産)に買い換えたときに課税の繰延べができる特例で、清算金に比べ代替資産の取得価額のほうが多い場合には、売った年は譲渡所得が“なかった”とされ、所得税の課税が将来に繰り延べられます。また、清算金に比べ代替資産の取得価額のほうが少ない場合には、その差額のみが収入金額とされ、譲渡所得の金額の計算を行います。この特例を受けるには、次の要件のすべてを満たすことが必要となります。

①土地区画整理の対象資産は固定資産であること。

②原則として、譲渡資産と同種の資産に買い換えること。

③原則として、移転に承諾した日から2年以内に代わりの資産を取得すること。

(3)それ以外の補償金の取扱い

2.の①の移転補償金は、その区画整理のため必要な資産の移転等の費用に充てるために交付されるものであり、その交付を受けた補償金を交付目的に従って資産の移転等の費用に充てたときは、その補償金は、所得金額の計算上、総収入金額に算入されません(所得税法44条)。

2.の②経費補償金や③収益補償金は、そもそも収入の代わり金などであるため事業所得や不動産所得などに分類され、3.(1)および(2)の特例の適用はありません。2.の④の補償金は、原則として各種所得の収入金額となりますが、非課税所得を定める所得税法9条1項に該当するものは非課税とされます。

今回のポイント

- 地権者が土地区画整理事業により交付を受けた補償金等に係る所得税の取扱いをまとめると、次表のとおりとなる。

税理士法人タクトコンサルティング

情報企画部部長 税理士

山崎 信義

2001年タクトコンサルティング入社。相続、譲渡、事業承継から企業組織再編まで、資産税を機軸にコンサルティングを行う。中小企業庁「『事業引継ぎガイドライン』改訂検討会」委員などを歴任。著書に『不動産組替えの税務Q&A』(大蔵財務協会)、『事業承継 実務全書』(日本法令)など。