Vol.34 売買契約における融資利用特約に関する留意点と対応について

不動産売買においては、買主が融資を利用するのが一般的で、売買契約書にも、通常、融資利用特約(以下「ローン特約」)が設けられています。しかし、ローン特約に関する裁判例は意外に多く、不動産適正取引推進機構HPの「RETIO 判例検索システム」にもさまざまな事例が掲載されています。

そこで今回は、再確認の意味も含め、ローン特約に関する留意点について説明します。

トラブル事例から考えよう

〈事例1〉 融資承認の条件の変更を理由にローン承認取り消しとなったため買主が契約解除を求めた

融資承認の条件であった「保証人を立てること」の取り止めを理由に融資否認された買主のローン特約による契約解除が否認された事例(東京地裁 令3・8・10 RETIO127-146)があります。

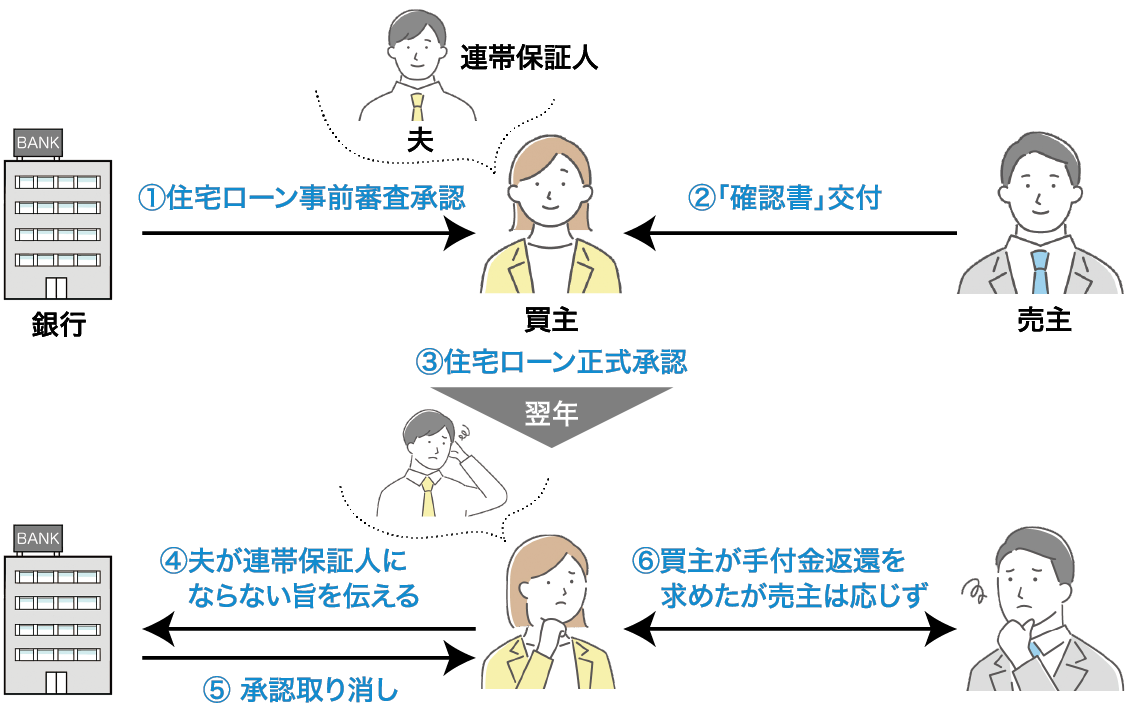

買主は、夫を連帯保証人とする条件で住宅ローンの事前審査の承認を得た。平成30年12月9日、買主は夫とともに、売主から「手続きの遅延、融資の取りやめ、融資審査終了後の申し込み内容の変更などお客様の事由により融資が実行できなくなった場合は、ローン特約は適用されません」と記載された重要事項説明を受けるとともに、以下の「確認書」の交付を受けた。

[確認書]

融資お申し込み手続き以降に行った新たなローンの借入れや、転職・退職、団体信用生命保険の告知内容変更等により融資が制限され、契約が続行できなくなった場合の契約解除については、「ローン特約」は適用されません。また、共有者・連帯債務者・連帯保証人の方の事情により融資が制限された場合においても、上記と同様の取り扱いとなります。

その後、住宅ローンは正式に承認となったが、翌年5月26日、買主は銀行に、夫が連帯保証人にならない旨を伝えた結果、銀行は、承認を取り消したため、買主は売主に対し、ローン特約に基づき売買契約を解除したとして手付金返還を求めたが、売主が応じなかった。

<裁判所の判示> 買主の請求を棄却

買主に、ローン特約排除条項の「審査終了後の申し込み内容の変更」があったことは明らかである。 夫が連帯保証人となる内容で住宅ローンを申し込んだ買主としては、夫に連帯保証人となることへの了承を取り付ける義務があり、夫の拒否は、買主の「責めに帰すべき事由等」にあたる。このことは、買主が説明を受けた「確認書」の「連帯保証人の方の事情により融資が制限された場合においても、同様の取り扱いとなります。」との記載があることとも整合 し、買主の契約解除は、ローン特約排除条項の定める場合にあたる。

〈事例2〉 契約書記載の対象金融機関と融資額が争点となった

対象とする金融機関に関する紛争としては、次の裁判例(東京地裁 平16・7・30)があります。

融資額の記載欄に「都市銀行他」「4,000 万円」と記載した売買契約書を締結後、

<裁判所の判示> 買主の請求を容認

都市銀行以外に、買主が都市銀行に比べて金利の高いノンバンクから融資を受けるほかないことを了承していたと認めるに足りる証拠はなく、また、 「都市銀行他」という文言は、都市銀行およびそれに類する金融機関を意味するものと解するのが自然であることを考慮すると、ノンバンクは契約書記載の「都市銀行他」に含まれないと認めるのが相当である。

〈事例3〉 買主の「解除に関する覚書」が解除期日後に売主に到達した

契約解除期日に関する紛争としては、次の裁判例(東京地裁 令3・10・22)があります。

買主が、手付金・内金計900 万円を支払うとともに、ローン特約に基づく解除期日を10 月6日に延長した契約において、融資が否認されたため、買主が10 月5日に「解除に関する覚書」に記名押印し、買側媒介業者に交付し、買側媒介業者も同日、同覚書写しを添付したメールを売側媒介業者に送信したにもかかわらず、売側媒介業者が、同覚書を5日に受領していたことを、10 月10日に売主に報告した。そのため、売主は、買主が求めた契約解除と900 万円の返金に応じなかったため、買主は売側媒介業者に対し提訴した。

<裁判所の判示> 買主の請求を容認

売側媒介業者は、買主に対しても、買主が売側媒介業者に対して契約に関する意思表示をし、その内容を了知したときには遅滞なく、売主にその内容を伝達すべき信義則上の義務を負っており 、ローン特約の契約解除期日以前に、買主の意思表示の連絡を受けたにもかかわらず、売主にその内容を伝達せず、信義則上の義務に違反し、かつ、義務違反に故意が認められることから、売側媒介業者が、売主に伝達しなかったことは、買主に対する不法行為に当たるものと認められる。

買主は、同不法行為により、ローン特約に基づく解除ができず、手付金等相当額900 万円の損害が生じたと認められるため、売側媒介業者は900 万円の支払義務を負う。

事例1~3を通しての留意点

- ⚫︎ローン特約が適⽤とならない場合(いわゆる買主の責により審査が否認された場合)については、13万円弱の携帯電話の割賦代⾦について申告しなかったことを理由に、融資の全部の承認が得られなかったとは認め難いとした裁判例(東京地裁 平28・11・22 RETIO106-104)もあります。そこで、契約書には、ローン特約が適⽤されない場合の記載について単に「買主の責による場合」といった記載ではなく、事例1のように具体的に記載しておきます。

- ⚫︎契約書ローン特約においては、買主と売主ともに、ローン特約が適⽤となる⾦融機関について⼀義的に解釈できるよう具体的に⾦融機関名を記載しておきます。

- ⚫︎売側・買側にかかわらず、媒介業者は、ローン特約に基づく解除期⽇の⼀定期間前には、買主にローン審査の状況を確認し、否認された事実を把握した場合、売主に解除期⽇前に、確実にその事実を伝えておきます。

一般財団法人

不動産適正取引推進機構

客員研究員

室岡 彰

一般財団法人不動産適正取引推進機構(RETIO)は、「不動産取引に関する紛争の未然防止と迅速な解決の推進」を目的に、1984(昭和59)年財団法人として設立。不動産取引に関する紛争事例や行政処分事例等の調査研究を行っており、これらの成果を機関誌『RETIO』やホームページなどによって情報提供している。

HP:https://www.retio.or.jp/