Vol.12 買主のローン解除に関する宅建業者の誤った助言によるトラブル

住宅ローンの事前審査では融資可能と告げられていたが、本審査において融資を断られた場合に、売主業者あるいは媒介業者より、「本審査が通らなかったのは買主の責任だからローン解除はできない」と言われ困っているというトラブルがみられます。

トラブル事例から考えよう

〈事例〉買主がローン解除を申し出たところ、事前審査では通っているのだからローン解除は適用できないと媒介業者に言われた

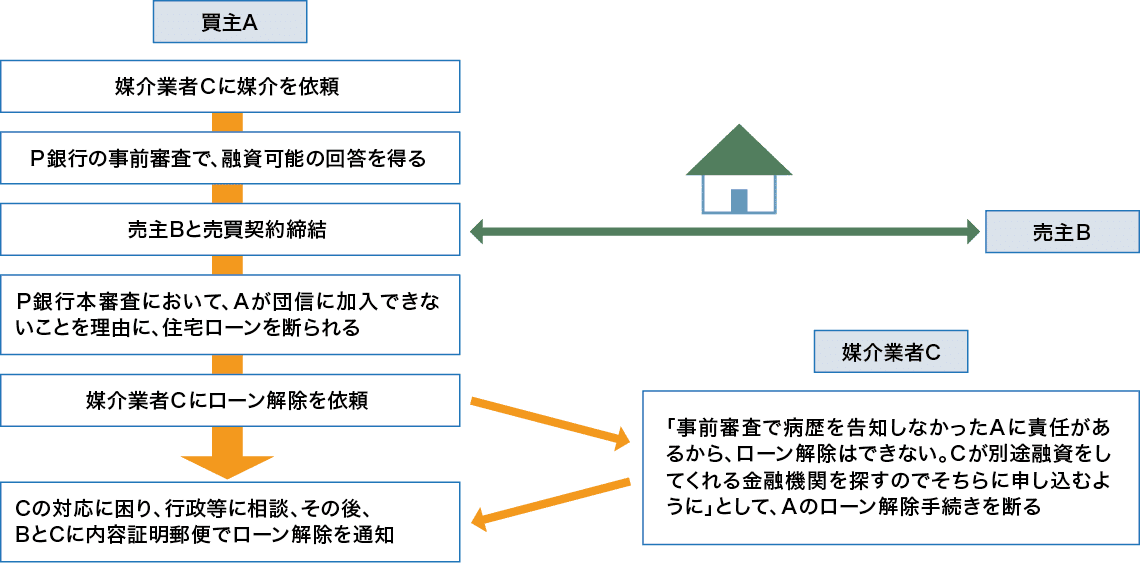

買主Aは、売主Bとの間で、媒介業者Cの媒介により、既存住宅について、売買金額3,000万円、P銀行(都銀)の住宅ローン2,500万円の承認が得られなかった場合は、融資利用特約の契約解除期日までであれば、買主は契約を解除できるとした売買契約を締結しました。

売買契約前において、AはP銀行にローンの事前審査を依頼し、同審査は通っていましたが、売買契約後にP銀行に住宅ローンを申し込んだところ、Aの過去の病歴から団体信用生命保険(団信)に加入できないとして、P銀行よりローンの申込みを断られてしまいました。

そこでAは、Cに売買契約のローン解除を依頼したところ、Cは、「事前審査が通ったのに、本審査が通らなかったのは、事前審査において病歴を告知しなかったAに責任があるから、Aはローン解除することができない。Cが、Aが融資を受けることができる金融機関を探すのでそちらに申し込むように」と言って、Aのローン解除手続きの対応を断りました。

都銀等の金融機関では、病歴によりローンを断られること、また、ローンが得られるとしても金利の高い信販系金融機関しかないことが予想されたことから、困ったAは行政等に相談、その後、BとCに、内容証明郵便にて、ローン解除の通知をしました。

01事前審査が通っても本審査が通らないことはある

一般に金融機関の住宅ローンの事前審査は、申込者が希望する融資金額・期間等について、本審査を行った場合に融資契約締結の可能性があるかについて判断されるもので、主に申込者の返済能力について確認が行われます。

一方、本審査は、金融機関において、申込者と融資契約を締結するかの判断をするものですから、事前審査の内容に加えて、購入物件の状況・担保の判断、団体信用生命保険(団信)加入が可能か等について、売買契約書、重要事項説明書、団信の告知書等の提示を受け、詳細な審査が行われます。

したがって、事前審査が通っても本審査が通らないことは、審査の内容と質が異なることからありうることで、「本審査が通らなかった=買主に責任がある」ということにはなりません。

また、一般の買主において自己の病歴が団信申込みの否認事由になるかどうかは知らないのが通常ですし、団信の申込み審査は本審査にて行われますから、「事前審査で病歴を告知しなかったからローン解除はできない」と一方的に断言をする媒介業者の対応には、問題があると思われます。

02買主に別の融資可能な金融機関を探す義務まではない

ローン特約の趣旨について、東京地判 平9・9・18(RETIO42-52)等は、「住宅ローン融資を受けて住宅を購入する買主が、ローンを組めなかった場合に、手付金が没収される等となることは買主に極めて酷な事態となることから、買主予定の金融機関等からの融資調達が買主の責めに帰さない事由によりできなかった場合には、買主保護のため売買契約解除を認めるというのがローン特約の趣旨である」と解しています。

ローン特約は、いわゆるローン壊しのような、買主に帰責事由がある場合を除き、申込先にローンを断られた場合は、広く、買主に契約解除を認める制度と解されていますので、ローンが断られた場合に、買主には、他に融資をしてくれる先を探してローンの申込みを行う義務や、申込条件を変えて再度申込みをする義務まではなく※1、それを買主に強要することは、媒介業者として不適切な行為といえます。

※1 買主が他の銀行に申し込む義務はないとした裁判例として、東京地判 平16・7・30 RETIO62-60が、申込条件を変えて申し込む必要はないとした裁判例として、東京地判 平9・9・18 RETIO42-52がみられます。

03ローン解除について誤った誘導をした媒介業者の責任

本件では、行政等に相談したAはローン解除を内容証明郵便で行いましたが、もし、媒介業者が、ローン解除ができるのに買主に手付解除をさせたとなると、媒介業者に、買主に対する賠償責任が生じることが考えられます※2。

媒介業者が「ローン解除はできない」等の助言をする場合には、誤っていた場合は賠償責任を負うことがあるとの認識のもと、慎重に対応する必要があります。

※2 買主がローン解除等が可能なのに手付解除をさせた媒介業者に損害賠償責任を認めた裁判例として、東京高判 平27・12・3 RETIO104-105がみられます。

04買主に虚偽の告知を指示した宅建業者の責任

ローン審査を通すためとして、売主業者・媒介業者が買主に事実と異なる告知をするよう指示をしたトラブル事案もみられます。

当然のことですが、買主は、金融機関への融資申込みを誠実に行う義務があり、告知義務違反があれば、金融機関より融資契約の解除・ローンの一括返済を求められることも考えられます。

宅建業者が事実と異なる告知をさせる(勧める)ことは、金融機関・買主に対する不法行為に該当し、当該告知をさせた宅建業者は、当該告知により損害を受けた金融機関等に対して賠償責任を負うことになると思われます※3。

買主から「ローンを通すための事実と異なる告知」について相談を受ける場合もあるかと思いますが、宅建業者においては、常に、正しい告知をするよう、買主にアドバイスをする必要があります。

※3 買主に年収等を偽らせてローンの申込みをするよう指示した売主業者等に、銀行への賠償責任を認めた事例として、東京地判 令2・3・6がみられます。

一般財団法人不動産適正取引推進機構

調査研究部 上席主任研究員

不動産鑑定士

中戸 康文

一般財団法人不動産適正取引推進機構(RETIO)は、「不動産取引に関する紛争の未然防止と迅速な解決の推進」を目的に、1984(昭和59)年財団法人として設立。不動産取引に関する紛争事例や行政処分事例等の調査研究を行っており、これらの成果を機関誌『RETIO』やホームページなどによって情報提供している。

HP:https://www.retio.or.jp/