相続税を軽減するために生前贈与を検討しようと思いますが、活用するにはどのような方法があるでしょうか。

Answer

相続税の負担を軽減する節税方法としてよく知られているものに、不動産の購入があります。ただし、注意点等もありますので、適切な相続税対策ができるよう、相続税の仕組みをしっかり理解しておきましょう。

1.一般的な方法

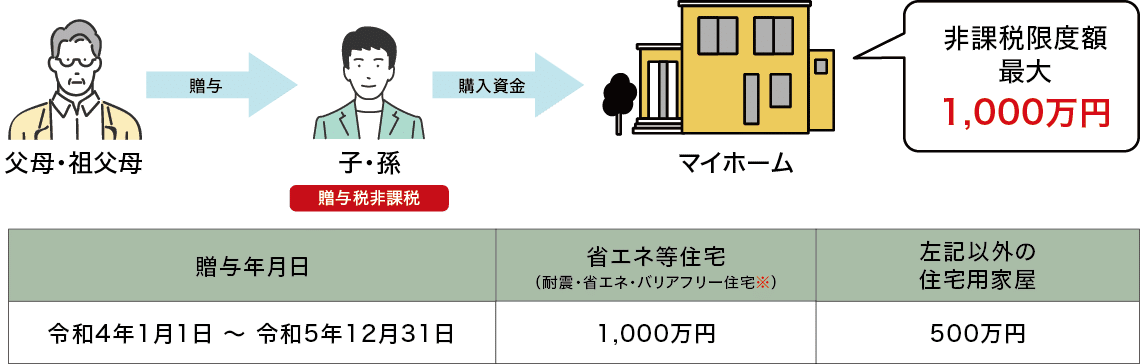

18歳以上の者で、父母や祖父母などの直系尊属からの贈与のうち、自己の居住の用に供する住宅用の家屋の新築・取得または増改築等の対価にあてるための金銭(住宅取得等資金)を取得した場合、一定の要件を満たすときは、その住宅が省エネ等住宅の場合には1,000万円まで、それ以外の住宅の場合には500万円までが非課税となります(図表1)。

図表1:住宅取得等資金贈与の非課税特例の非課税限度額

※「耐震・省エネ・バリアフリー住宅」とは、次の①から③の省エネ等基準のいずれかに適合する住宅用の家屋であることにつき、住宅性能証明書など一定の書類を贈与税の申告書に添付することにより証明されたものをいいます。 ①断熱等性能等級4以上または一次エネルギー消費量等級4以上であること ②耐震等級(構造躯体の倒壊等防止)2以上または免震建築物であること ③高齢者等配慮対策等級(専用部分)3以上であること

この非課税の特例の適用を受けるためには、贈与を受けた年の翌年2月1日から3月15日までの間に、非課税の特例の適用を受ける旨を記載した贈与税の申告書に一定の書類を添付して、納税地の所轄税務署に提出します(詳細は税務相談参照)。

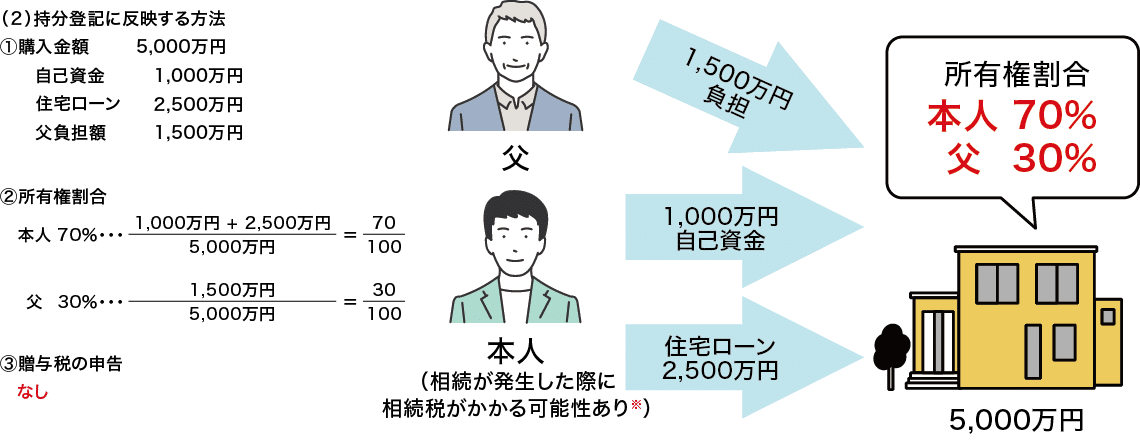

2.住宅取得等資金の金銭の贈与を受ける代わりに、不動産登記に持分登記で反映する方法

不動産登記の申請の際、持分の登記割合は、購入資金等を誰がいくら負担したかによって決まります。したがって、金銭の負担はしてもらいますが、負担した金額に見合う割合で持分の登記申請を行うので、贈与という問題は生じません。

ただし、この持分の登記割合が負担した金額と相違する場合には、「贈与」とみなされてしまいますので、注意が必要です。

所有権が共有でも気にならない場合には、金銭を直接贈与する方法よりも有利な場合が多々あります。具体例を用いて解説しましょう。

ただし、(2)の持分登記に反映する場合は、贈与税がかからない代わりに、相続が発生した際に相続税がかかる場合があります。これは建売住宅の不動産評価額によって変わってきますので、こちらも注意が必要です。

たとえば、タワマンを持分登記で購入したが、父が亡くなり相続が発生し、その時の不動産評価額が購入時よりも高くなっている場合、相続税が予定よりも多く発生する場合も考えられます。

一定の要件や、将来の不確定な要素があるため、不動産の専門家や税の専門家と相談のうえご利用されることをお勧めいたします。

【具体例】

[前提] 建売の住宅(省エネ等住宅)を購入予定の場合

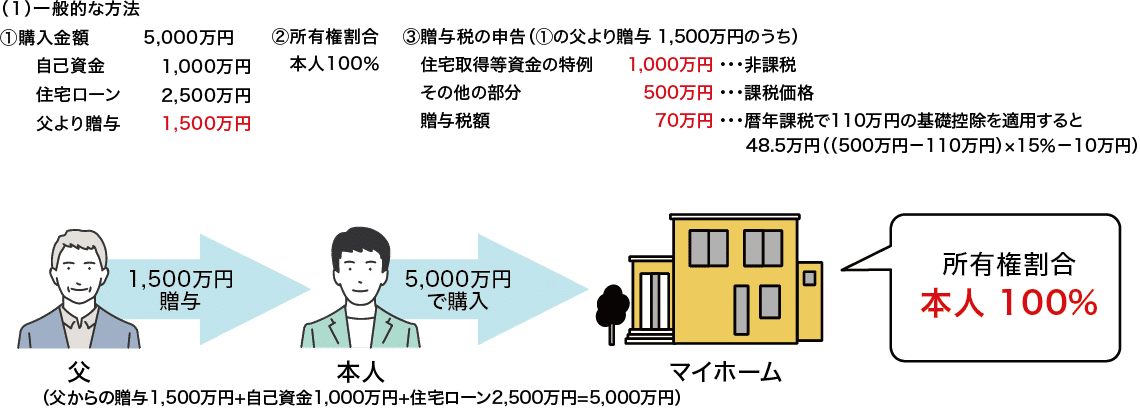

(1)一般的な方法

①購入金額 5,000万円

自己資金 1,000万円

住宅ローン 2,500万円

父より贈与 1,500万円

②所有権割合

本人100%

③贈与税の申告(①の父より贈与 1,500万円のうち)

住宅取得等資金の特例 1,000万円・・・非課税

その他の部分 500万円・・・課税価格

贈与税額 70万円・・・暦年課税で110万円の基礎控除を適用すると48.5万円((500万円-110万円)×15%-10万円)

※相続が発生した場合、下記の金額を相続財産として計上します。

(ア)土地:相続税評価額×30/100(父の持分)

(イ)家屋:固定資産税の課税明細書に記載されている価格×30/100

この場合 1,500万円>(ア)+(イ)・・・この差額が節税額となります。

コンパッソ税理士法人

税理士

若林 昭子

大学卒業後、弁護士秘書を経て税理士資格取得。平成15年東京税理士会登録。平成29年から現職。TKC東京都心会会員。(株)山櫻監査役、(一社)日本中小企業経営支援専門家協会理事を務める。